Отчет о прибылях и убытках (ОПУ) - критерий финансовой деятельности предприятия

Основой жизнедеятельности любого предприятия является финансовое планирование и прежде, чем на его расчетном счете начнется движение денежных средств, необходимо произвести учет источников финансирования и тех расходов, которое предприятие понесет в результате своей основной деятельности. Иными словами, составить бюджет доходной и расходной частей.

Что для этого необходимо сделать:

1. Произвести анализ расходов (пассива) предприятия за календарный месяц;

2. Составить калькуляцию доходной части (актива), с учетом покрытия пассива и формирования прибыли;

3. Ввести договорной учет, регламентирующий сроки и суммы поступлений и расходов;

4. Сформировать базы покупателей (счет 62) и поставщиков (счет 60).

ВАЖНО: В активе и пассиве ОПУ не отражается погашение долгов (дебиторская и кредиторская задолженность); учет доходов и расходов производится в очищенном от НДС виде; расходы на ФОТ и налоги НДС не облагаются.

Актив формируется на основании счетов бухгалтерского учета: 90.1;91.1

Пассив - на основании счетов: 20;25;26;90.2.

Таким образом, ОПУ формируется, исходя из формулы: Прибыль предприятия до налогообложения = ( Выручка+внереализационные доходы) минус (сумма расходов по основной и внереализационной деятельности.

В обычной практике финансового планирования для предприятия, работающего по основной системе налогообложения (ОСН), бюджет составляется, исходя из поквартального, девятимесячного и годового оборотов, это связано в первую очередь со сдачей декларации по налогу на прибыль и внесения в связи с этим соответствующей коррекции в статьи доходов и расходов.

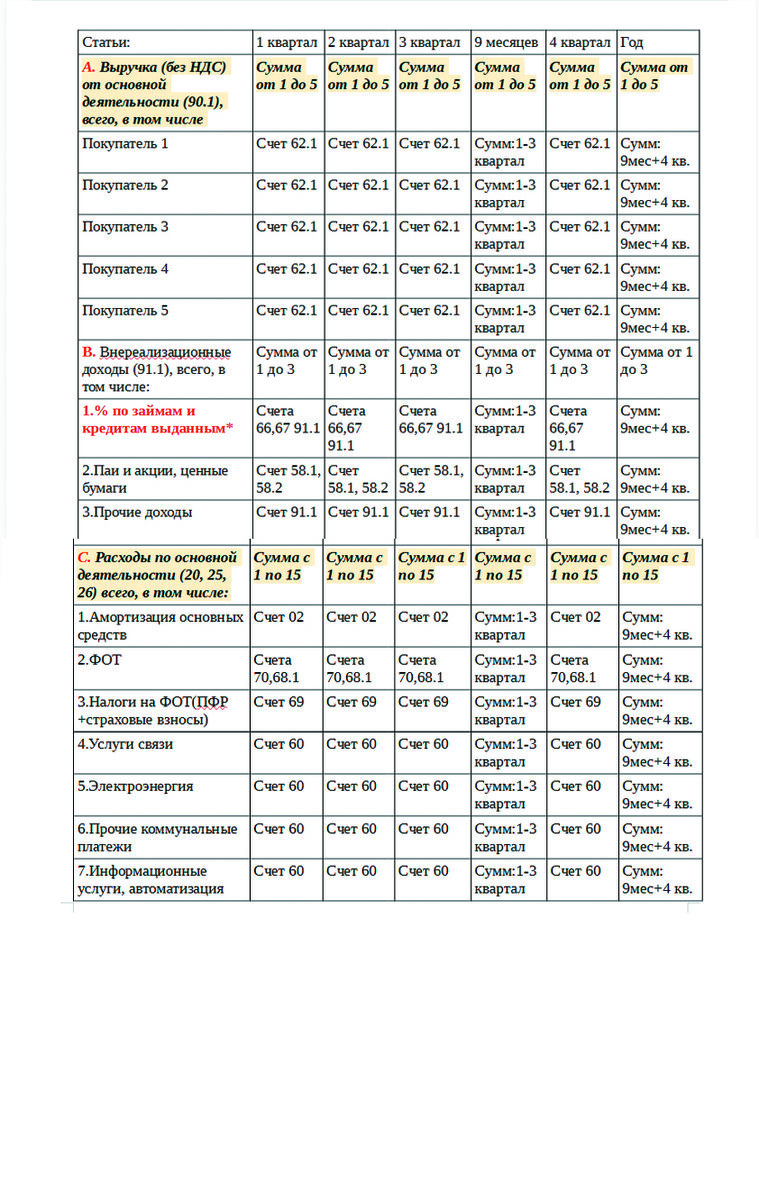

В качестве примера, рассмотрим развернутую модель ОПУ на основе бюджета предприятия, работающего на ОСН, со ссылкой на счета бухгалтерского учета:

Ссылки:

* % по займам и кредитам, выданным предприятием внешним, либо дочерним компаниям ( погашение тела займа или кредита в формировании ОПУне участвует);

** % по займам и кредитам, полученным предприятием от внешних, либо дочерних компаний ( погашение тела займа или кредита в формировании ОПУ не участвует).

Все понесенные основные затраты предприятия являются себестоимостью производимой им продукции, либо услуг.

Соответственно, для грамотного формирования прибыли, необходимо проводить детальный поквартальный анализ каждого вида продукта, либо услуги на предмет понесенных затрат и их динамики с целью повышения/понижения стоимости его (ее) реализации.