Я расскажу сам порядок расчета. Когда показали мне чуть ли не на пальцах - я схватила расчет сразу.

В программах все это считается автоматически.

К примеру, Вам нужно посчитать не в банке, а дома? Примерно прикинуть предполагаемый свой "убыток" или наоборот, прибыль.

Молодым это кажется просто. Очень молодые здесь не заморачиваются. Порешали задачки в школе и на ЕГЭ, на том и закончилось. Могут только единицы.

Всё очень просто.

Два деления и три числа перемножить.

Пример 1.

Например, есть 80000 рублей. Возьмем такую сумму, чтобы легче считать.

Вы хотите оформить договор займа на 80000 рублей под 18 % годовых. Займ даёте на 150 дней. Сколько Вам заплатят за Ваши инвестиции?

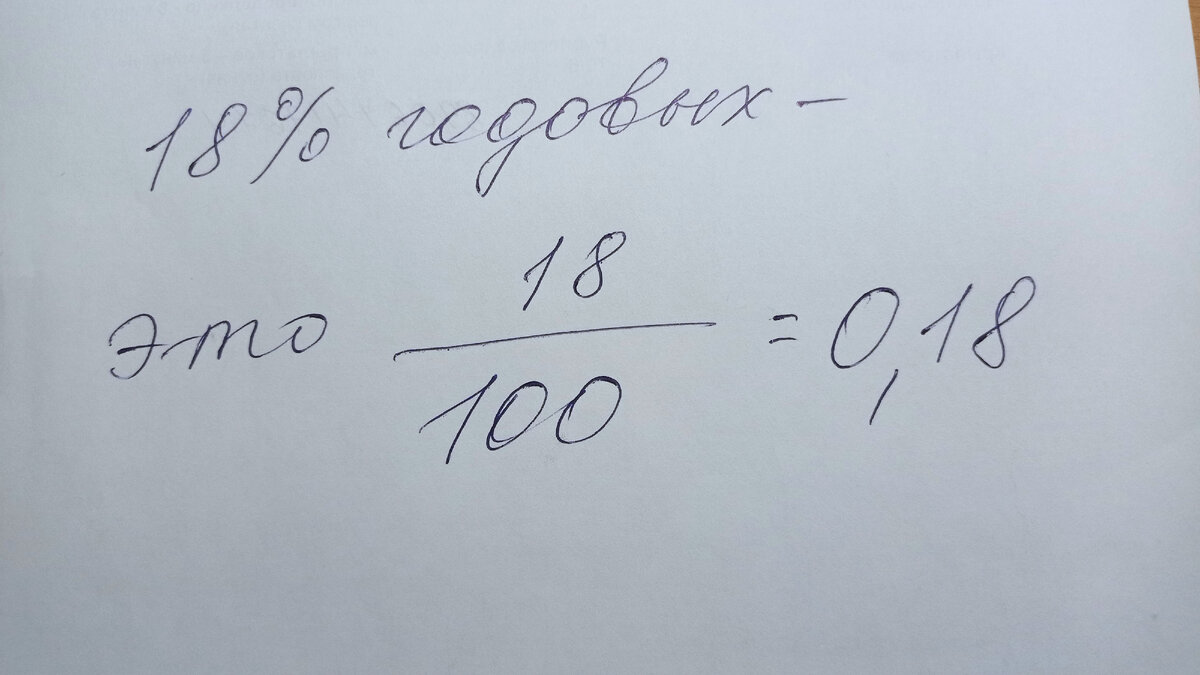

Как представить - 18% годовых? Это 18 разделить на 100.

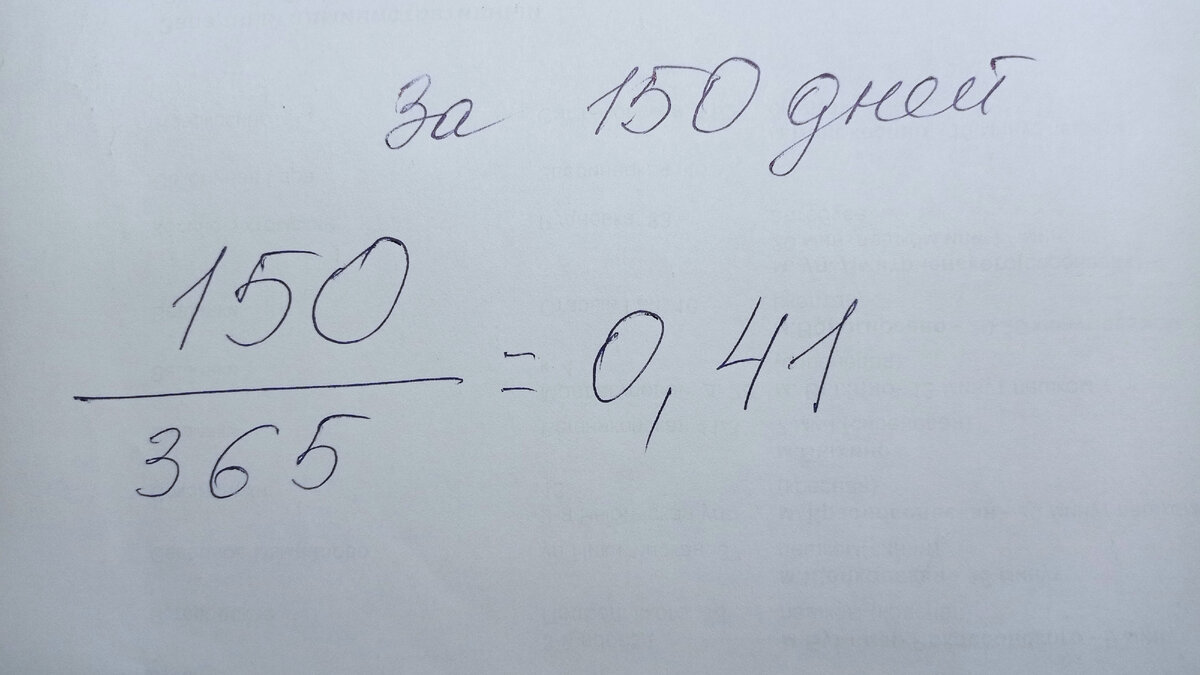

Дальше нужно посчитать, сколько начислится за 150 дней.

Остается всё перемножить:

80000 х 0,18 х 0,41 =5904 рубля.

Это Ваш "барыш".

То есть если Вы оформили договор займа на 80000 рублей, то Вы получаете 85904 рублей через 150 дней.

Не забудьте уплатить налог 13% на прибыль:

5904 х 13% = 767р 52 копейки. Вам останется 5136,48 рублей.

Заплатил налоги и занимай дальше спокойно. Просто?

Пример 2

То же самое, но возьмем не круглые цифры.

Сумма за товар составила 73452 рубля. Договор займа под 14% годовых. Агентство оформляет договор займа для оплаты за товар на 45 дней.

А расчет аналогичный.

14% годовых Вы уже поняли - 0,14

Выделаем дни займа - 45 дней, в году - 365 дней то есть 45: 365= 0,123

Расчет точно также.

73452 х 0,14 х 0,123 = 1264,84р это сумма вышей Выгоды. Всего за товар Вам вернут 73452 + 1264,84 = 74716,84р

Всё очень просто.

Это порядок расчета простого процента.

О сложных процентах поговорим в следующий раз.

Для этого подписывайтесь, пожалуйста, на мой канал.

Я работаю удаленно в агентстве недвижимости, в котором также можно инвестировать. Я писала об этом на моем канале.

Нашли ошибку? Одна есть. Но не в расчетах. Пишите в комментариях.

Почему я изучаю варианты инвестирования - почитайте здесь, пожалуйста