Приветствую, читатель.

Инвестициями я занимаюсь не так давно, но есть немного вещей, которыми я могу поделиться, это моя 3 статья и она определит примерное содержание канала, так что пока опущу все житейские моменты и поговорю о деньгах.

До 18 лет я на серьезном думал, что, зарабатывая 20 тысяч в месяц можно откладывать около 20 тысяч, то были прелести жизни с родителями. Мир в розовых очках, тепло, уют. Но моя натура не давала мне жить в кругу семьи и как только я покинул гнездышко, никакой речи об инвестициях даже не было, надо было кушать и выживать. Даже год в армии меня вразумил только на небольшой период, я очень долго откладывал устройство на работу, непозволительно долго. Теперь и отчитываюсь за это маленькой суммой накоплений.

Хотя неизвестно, возможно я бы никогда и не задумался об этом, жил бы себе в своем городе 300 тыс. населения и не знал горя и что за пределами города происходит. Но жизнь сложилась немного иначе, и я видел разные судьбы, разных людей, кто-то живет себе в кайф и с сотней рублей до зарплаты, а кому-то и 300 тысяч дополнительная головная боль. Как стало теперь понятно из текста, людей с доходами свыше 300к я не знаю лично, это так, чтобы понимать с какой колокольни я вещаю.

А теперь по порядку:

Где беру деньги?

Я начал активно инвестировать в марте 2020 совместно с трудоустройством на завод, с любого дохода я откладывал 10-15%, это очень полезная привычка, потому что без этих накоплений я бы даже не узнал, что смогу накопить целую зарплату за 7-8 месяцев, а это уже можно и похвалить себя и порадоваться, и цель вырисовывается, что делать дальше. Так как канал про лень не скажу, что я работяга до глубины души, но положенное время я отрабатывал, иногда выходил на подработки, но в основном конечно старался уходить от физического труда.

После увольнения с завода поток денег прекратился и вот только в апреле 2021, устроившись на новую работу, я снова встаю на ноги и первым делом откладываю с каждого прихода денег 10%, это легко, просто надо поделить сумму на 10 и закинуть на вклад или куда угодно. Дело на 2 минуты, а польза колоссальная. Пока что другого дохода у меня нет, ну разве что дивиденды и капитализация которые в сумме достигают около 100 рублей в месяц. Сейчас я, как всегда через лень, но двигаюсь к дополнительным источникам дохода. Ставил цель на год - определенная сумма в месяц, пока что она недостижима для меня, но об этом позже.

Как экономлю?

Раньше у меня был бюджет на день, если я его перешагивал, то в следующий день я не мог взять больше денег с учетом вчерашнего долга, пару раз были чрезвычайные случаи, но в целом я старался следовать правилу. Сейчас это происходит интуитивно, я не позволяю себе необдуманные покупки, но подумываю вернуться к более детальному и жесткому контролю.

Главное, чем хотелось бы поделиться - это не ходить на голодный желудок за продуктами, планировать крупные покупки как можно раньше, никогда не брать потребительские кредиты, если вы не знаете, как это сделать выгодно и обойти систему, постоянно анализировать бюджет и общаться с другими людьми, кто что покупает, на что больше всего тратят. Одна голова хорошо - десять лучше.

Кредиты - это зло?

Потребительские на шкаф, дорогие товары потребления и, например, свадьбу определенно да. На Дзене и не только всё вдоль и поперек расписано на эту тему, так что не буду занудствовать и выскажу чисто свою позицию.

Во-первых, нормальный кредит просто так не дадут, а те деньги что предлагают любому чисто замануха с завышенными процентами. Микрофинансовые организации я просто игнорирую, не замечаю их существования, пара моих знакомых до сих пор не могут расплатиться с процентом, который набежал на условные 10 тыс. рублей, взятые 5 лет назад. Это страшно, что порой делает наше желание жить здесь и сейчас. Во-вторых, я сам рассматриваю кредит лишь как деньги, которые нужно взять в оборот, что бы они принесли еще большие деньги, а так как пока что уровень моих знаний невысок, я просто не знаю таких вещей, которые меня не сведут с ума и я смогу холодной хваткой провернуть эти деньги и остаться в плюсе.

В-третьих, рано или поздно я возьму ипотеку, потому что хочу получать доход с ренты. Ипотека — это относительно хорошо, потому что это по сути большой кредит, который никогда просто так не даст банк, а тут пожалуйста, будь добр только все изучи досконально и не дай себе сплоховать. Плюс - ипотека мотивирует зарабатывать больше, проверено, все мои знакомые, взявшие ипотеку просто не дают себе слабину зарабатывать мало.

Почему не зарабатываю больше?

Я ленивый.

С момента как я устроился на работу мне все время хочется зарабатывать больше, не прикладывая усилий, увы, это возможно только получая пассивный доход, над которым надо поработать с огромным усилием. Итак, отбросив то, что я, проще говоря, боюсь перетрудиться, мне не хватает знаний, в сферах, которые я рассмотрю через несколько абзацев и уверенности в своих силах.

Мне кажется, что без опыта хотя бы 500-600 часов в данном деле и хороших структурированных знаний соваться в любую сферу ошибочно. Это моя неправильная позиция и я всячески пытаюсь сломать себя, но пока что дело обстоит именно так, я топчусь на месте до тех пор, пока мне не надоест вхолостую тратить время на обучение.

Конкретно речь идет про программирование. Я отправлял резюме в местные IT компании, но было лишь одно собеседование, которое я завалил с треском. Я считаю, что маленький город не оставляет выбора, кроме как стать заочно крутым спецом и только потом искать работу. Сам понимаю, что изначально проигрышная позиция, но пока так.

Приложения для инвестиций.

Пора немного разнообразить статью картинками.

Оффтоп: если что не реклама.

p.s. Я не являюсь квалифицированным экспертом в торговле на бирже и могу ошибаться в терминах или каких-то базисных вещах.

Свой путь я начал в сбербанке. И хочу предостеречь сразу, это было крупной ошибкой, мало того, что я делал основную ставку на облигации, так еще и завел ИИС там. Такое чувство, что поддержкой и обновлениями приложения на мобилке занимаются такие же прокрастинаторы, как я :)

За полгода ноль изменений в лучшую сторону. В самом приложении недостаточно информации, возможно оно и удобно для знатоков рынка, но для меня, как новичка было ужасно неудобно разбираться.

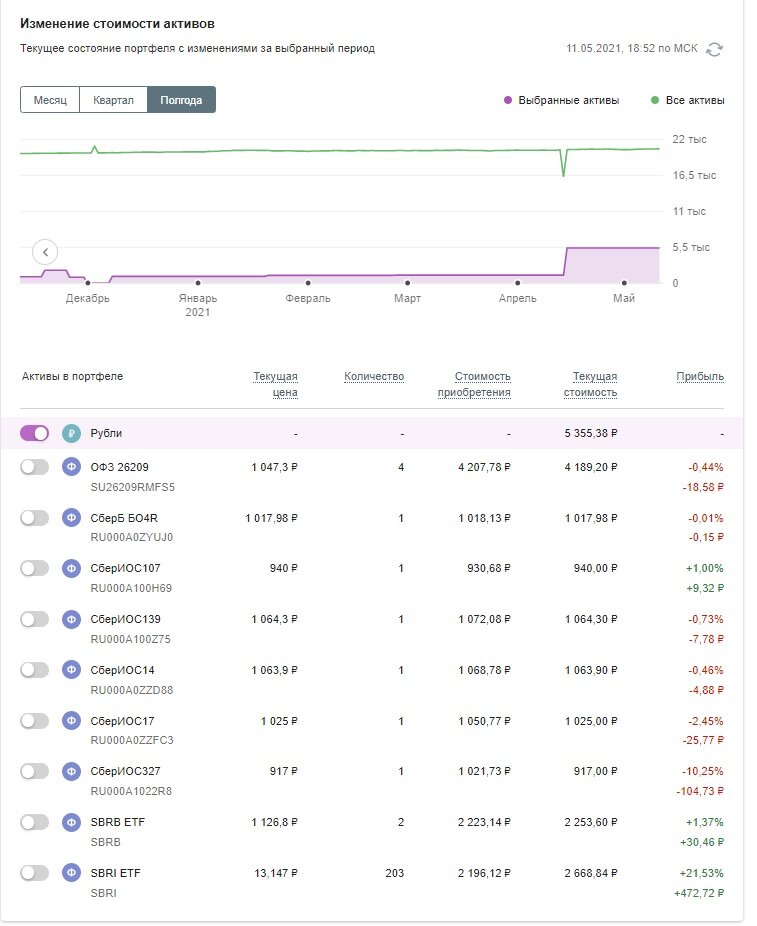

Единственный плюс сбера - это довольно детальные еженедельные отчеты по счету и при совершении операций.

Показываю свой счет (то что там лежат рубли — это конечно неправильно, но интерфейс сбера не дает мне ничего сделать уже пару месяцев, подумываю закрыть счет полностью).

Когда я начинал, я выбрал сбер для облигаций, а тинькоф для акций и фондов. Но я очень разочаровался, что 90% облигаций, доступных в сбере это родные инвестиционные облигации самой компании. Вроде как страхуют клиентов от ошибок, а вроде, как и не дают выбора. В общем дизреспект.

Тут немного непроверенной информации от хорошей знакомой про ВТБ.

Плюсы :

Ниже процент чем у конкурентов(речь скорее всего про комиссии),

Удобное приложение

Легко подписывать документы о дивидендах

Правдивый прогноз

Есть штука, где написаны всякие расшифровки и всякие инсайты по акциям

Минусы :

Торгует только Московская биржа, Питерской нет

Теперь про тинькоф.

У этого брокера мне понравилось абсолютно всё, и я дальше даже не искал. Прозрачная регистрация, приложение-учебник инвестиций. Куча плюшек в описании к каждой торгуемой бумаги от истории предыдущих выплат, до нескольких вариантов прогноза динамики цены и легкому выводу денег, частые акции и в целом дружественный к новичкам интерфейс. Ну и главный плюс - Питерская биржа, где торгуются множество именитых ценных бумаг.

В таких положениях +- у меня находятся портфели с декабря месяца. Не буду ничего комментировать по выбору акций, брал в основном из личного интереса. Инвестирую на долгую дистанцию, так что в будущем будет больше акций, возможно избавлюсь от фондов и от облигаций в сбере.

Где в будущем хочу брать деньги?

Закончу статью на инфантильной ноте. Расскажу где планирую брать деньги, чтобы повышать заработок и соответственно инвестиции.

Так как я сейчас работаю в сфере полиграфических услуг, хочу заниматься на фрилансе несколькими видами дизайна, еще не определил конкретный список, но из того что я могу, это ретушь, дизайн визиток, флаеров, баннеров, постеров и т.п. временных рекламных продуктов, очень хотелось бы что бы меня взяли за руку и показали где лучше стартануть и что делать чтобы брали мои офферы, но думаю такое невозможно. Не хочу уходить в веб-дизайн, но попробовать было бы не лишним, так как в этой сфере тоже было бы неплохо развиться сильно, так как мы плавно перетекаем к моему главному стремлению - андроид разработке, тут уже я хочу заниматься серьезно и надолго, и с нее получать основной доход.

Но обо всем не так сразу, а пока что

спасибо, что уделили время на прочтение и хорошего Вам дня! Ваш пропрокрастинатор.