Инфляция - слово, которым нам объясняли безумие динамики цен в 90-ых.

Кстати, инфляция - это не всегда плохо, так как рост цен в разумных пределах стимулирует рост потребления и производства в стране. Таким образом, рост ВВП почти всегда сопровождается высоким значением инфляции. Обычно нормальными считаются однозначные темпы ежегодной инфляции. Более высокие значения инфляции ведут к снижению реальных доходов населения.

Почему мы видим сейчас всё больше статей в СМИ на тему инфляции и какое отношение это имеет к фондовому рынку?

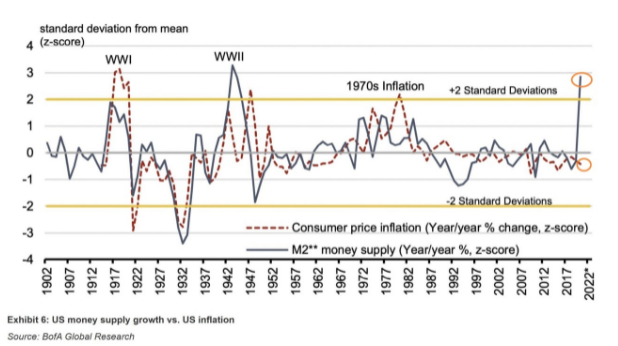

Дело в том, что в 2020 г. через механизмы монетарной политики центральные банки крупных экономик (ФРС США и ЕЦБ) добавили в экономику триллионы долларов/ евро. Часть средств через программы, финансируемые Правительством, пошла напрямую населению. В итоге объём пакетов помощи экономике с учётом утвержденных и уже запланированных стимулов движется к невероятной цифре 10 трлн.$ (для сравнения ВВП США в 2020 году составил 20,93 трлн. $). Пандемия подняла гос.расходы развитых государств до уровней сопоставимых или превышающих расходы во время Второй мировой войны. Прилагаемый график ниже иллюстрирует это, однако пока очень странной выглядит низкая инфляция.

Во многом благодаря именно этому мы стали свидетелями столь бурного роста фондового рынка и криптовалют. Но эти деньги вызывают безумный рост не только в каких-то далёких от реальности активах, но и в базовых сырьевых товарах! Так, например, с апреля прошлого года медь подорожала в 2 раза, нефть – в 2,6 раза, американский бензин – почти на 50%, пшеница – на 40%, сахар – на 60%, хлопок – на 50%, железная руда вышла на свои 10-летние максимумы. Пока сложно предположить, каким образом повышение цен на базовое сырьё и продукты может не вылиться в повышение цен на готовую продукцию и значительно более высокую инфляцию.

Теперь к вопросу о том, почему высокая инфляция пугает участников рынка. Дело в том, что она запускает следующую цепочку событий:

инфляция → ужесточение денежно-кредитной и бюджетной политики (повышение ставок ЦБ и снижение гос.расходов) → снижение притока новых денег на рынок → коррекция/ длительная рецессия.

Развивающиеся страны уже демонстрируют ужесточение монетарной политики: РФ начала повышать ключевую ставку, Турция сохраняет высокую ставку, несмотря на настойчивое мнение своего Президента. Но главными будут решения регуляторов основных эмиссионных центров мира: США и Европа. Внимательно следим за риторикой спикеров от ФРС и ЕЦБ этим летом, ловим любые намёки на ужесточение денежно-кредитной политики и на всякий случай уходим в качественные активы.