Обзор фонда Часть 1, Часть 2, Часть 3, Часть 4. Резюме по интервью Т. Турлова 9 апреля 2021 и 16 апреля 2021.

Продолжаем..

В этой статье я не буду искать признаки манипулирования ценами и пытаться что-то кому-то доказать. Во-первых, манипулирование рынком - это уголовное преступление. Во-вторых, для квалификации тех или иных действий есть Банк России и правоохранительные органы.

Здесь же я привожу официальную открытую информацию для размышления.

В своем недавнем посте в фейсбуке Т. Турлов достаточно подробно расписал действия маркет-мейкера и посетовал на «невероятную сложность» держать БСИП (биржевую стоимость пая) около РСИП (расчетной стоимости).

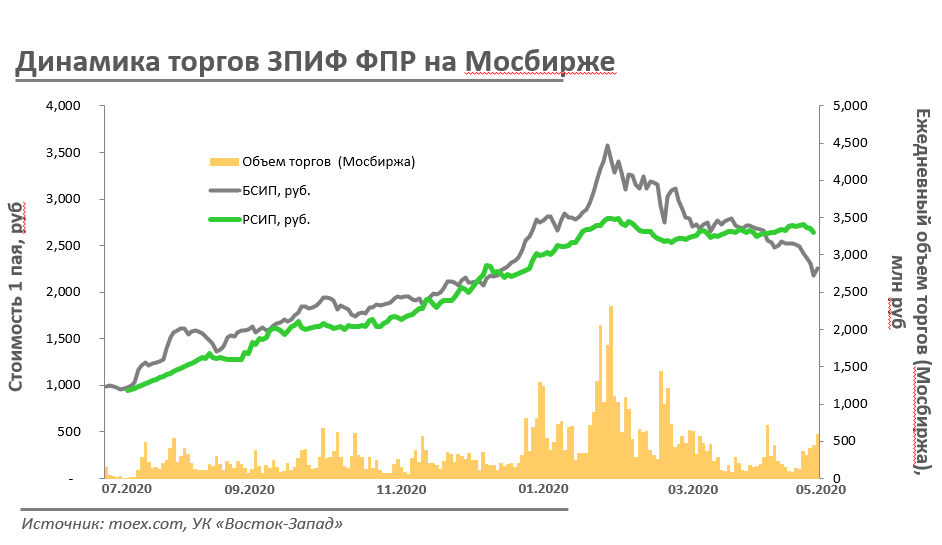

Итак, напомню, что «Фонд первичных размещений» является ЗАКРЫТЫМ паевым инвестиционным фондом и его механика отличается от ETF/БПИФ.

Наполнение закрытого фонда деньгами (ликвидностью) происходит исключительно в моменты эмиссии паев и при получении прибыли от управления фондом Управляющей компанией.

То есть пайщики, делая свои взносы в ЗПИФ (который, как в нашем случае, не выплачивает дивиденды), рассчитывают (теоретически) на то, что через определенное время Управляющая компания, следуя заявленной стратегии, сможет преумножить эти вложенные средства. Если же пайщику досрочно понадобятся его деньги, то у него есть один путь - найти самостоятельно покупателя на свои паи, договориться о цене и заключить сделку купли-продажи.

Это стандартный механизм работы всех ЗПИФ. Но в случае с ФПР все несколько усложнилось тем, что было решено вывести фонд на биржу. Это, с одной стороны, должно было сделать фонд ликвидным (не надо самостоятельно искать покупателей и продавцов) и привлекательным для новых инвесторов («сарафанное», и не только, «радио» позволило привлечь в фонд новых инвесторов во время доп. эмиссий и увеличить сумму активов под управлением), с другой стороны, повлекло за собой дополнительную надстройку в виде маркет-мейкинга и биржевых котировок (БСИП), на которые стали ориентироваться инвесторы и спекулянты.

Точные параметры договора с маркет-мейкером для ЗПИФ ФПР в открытом доступе мы не найдем. Однако на сайте Мосбиржи публикуется его стандартная форма. Предполагается, что Фридом Финанс (маркет-мейкер ЗПИФ ФПР) заключил аналогичный договор с биржей на поддержание спреда (двусторонней котировки), снижение волатильности и нахождение на рынке определенное количество времени в определённом объеме.

В отличие от БПИФ/ETF (например, от Атон), у ЗПИФ нет правила удержания биржевой цены в каких-то границах от расчетной стоимости (для ETF это обычно +-5%). Более того, по закрытым ПИФам премии и дисконты между РСИП и БСИП бывают достаточно существенными, по крайней мере, до тех пор, пока не подходит срок погашения паев.

В идеале маркет-мейкер зарабатывает на спреде котировок, а также получает комиссию за свои услуги (В доходах ИК «Фридом Финанс» комиссии за маркет-мейкинг в 2020 году занимали 3-е место). Но чтобы поддерживать спред на бирже, должны быть и продавцы, и покупатели, иначе маркет-мейкеру приходится выруливать за свой счет, то есть у него должны быть:

- паи в достаточном объеме, чтобы их продавать,

- деньги, чтобы эти паи покупать.

Откуда у маркет-мейкера паи? Часть он покупает на свои деньги при эмиссии, часть берет с рынка на вторичке опять же за счет своих средств.

(Нет, деньги, размещенные в ЗПИФе, даже не используемые в IPO, никак не попадают к маркет-мейкеру! Это абсолютно разные вещи.)

Если углубиться в изучение вопроса, сколько же у Фридом Финанс было свободных денежных средств в распоряжении, окажется, что на 31.12.2020 - всего 325 млн руб. (остальное - в бумагах, репо и пр.).

Во время февральской и апрельской доп. эмиссий по комментариям того же Т.Турлова выходит, что маркет-мейкеру пришлось выкупить несколько миллионов паев, в том числе для того, чтобы сдерживать безудержный рост БСИП. Эти новые паи стали продаваться пайщикам через биржу.

За март объем биржевых сделок только на Московской бирже составил более 11 млрд руб, за апрель - около 5 млрд руб.

В то же самое время доп.эмиссии вкупе с отсутствующими в большом количестве новыми доходными IPO также негативно повлияли на интерес к фонду со стороны инвесторов и спекулянтов, и распродажа паев стала усиливаться, а покупателей стало гораздо меньше, чем раньше. Теперь маркет-мейкеру нужны были уже не паи, а деньги чтобы сдерживать падение.

Где Фридом Финанс берет достаточные объемы денежных средств и сколько их ему нужно, в официальной информации не раскрывается. Да и в «стакане» отражаются только «айсберг»-заявки от маркет-мейкера (то есть без полной информации о реальном объеме).

Однако мы видим, что с паями ЗПИФ ФПР кроме сделок на основном рынке Мосбиржи идут еще и «переговорные» адресные сделки, максимальный объем которых был в феврале (до 6 млрд руб), а в марте-апреле они составили 2,2 -2,6 млрд руб. Это были единичные крупные сделки с ценой чуть выше рынка.

Также в конце апреля была завершена докапитализация Фридом Финанс на 1,8 млрд руб.

Идея обратного выкупа / погашения части паев ЗПИФ ФПР в ближайшем будущем видится малореальной, потому что:

- несколько месяцев падения котировок на горизонте 14 лет - это слишком мало

- «Сезон ipo 2021», по словам Т.Турлова, еще даже не начался

- у самой Управляющей компании нет никаких причин это делать, т.к. на ее показателях и исполнении стратегии БСИП не отражается (а вот объем РСИП прямо пропорционален ее заработкам)

Но полностью исключать этот выкуп до конца года не следует, т.к. он практически «из воздуха» добавит значительный доход маркет-мейкеру, который сейчас скупил много паев по цене, гораздо ниже РСИП.

В сухом остатке мы имеем достаточно активные словесные интервенции со стороны Т.Турлова о позитивном будущем фонда и его комментарии о сближении РСИП с БСИП (включая призывы «о помощи» к участникам рынка), подкрепленные теперь реальными финансовыми возможностями маркет-мейкера это делать (вливание дополнительной ликвидности, механизм адресных заявок).

Остается вопрос, будет ли это сближение за счет роста БСИП или же падения РСИП на волне возможной общей коррекции рынка?

В любом случае для «терпеливых» есть самая верная опция - погашение паев Управляющей компанией не позднее 2034 года. А вот является ли текущий уровень «дном» или нет, покажет ближайший месяц.

——-

Не является индивидуальной инвест.рекомендацией!

-----

Модель работы фонда в 2006-2020 годах см. здесь.