Всем привет! Решила поделиться найденной относительно свежей стратегией от знаменитого трейдера Tr8dr.

Автор в основном занимается высокочастотными стратегиями. Основная идея , на которую он опирается, хорошо видна в цитате:

Импульс, кажется, был доминирующей силой на рынке акций в течение последних 20 лет или около того, с относительно короткими периодами снижения или просадки. У меня нет иллюзий по поводу того, что поведение рынка останется прежним, однако следующие аргументы продолжают говорить в пользу импульсных стратегий для акций

На какие идеи опирается стратегия:

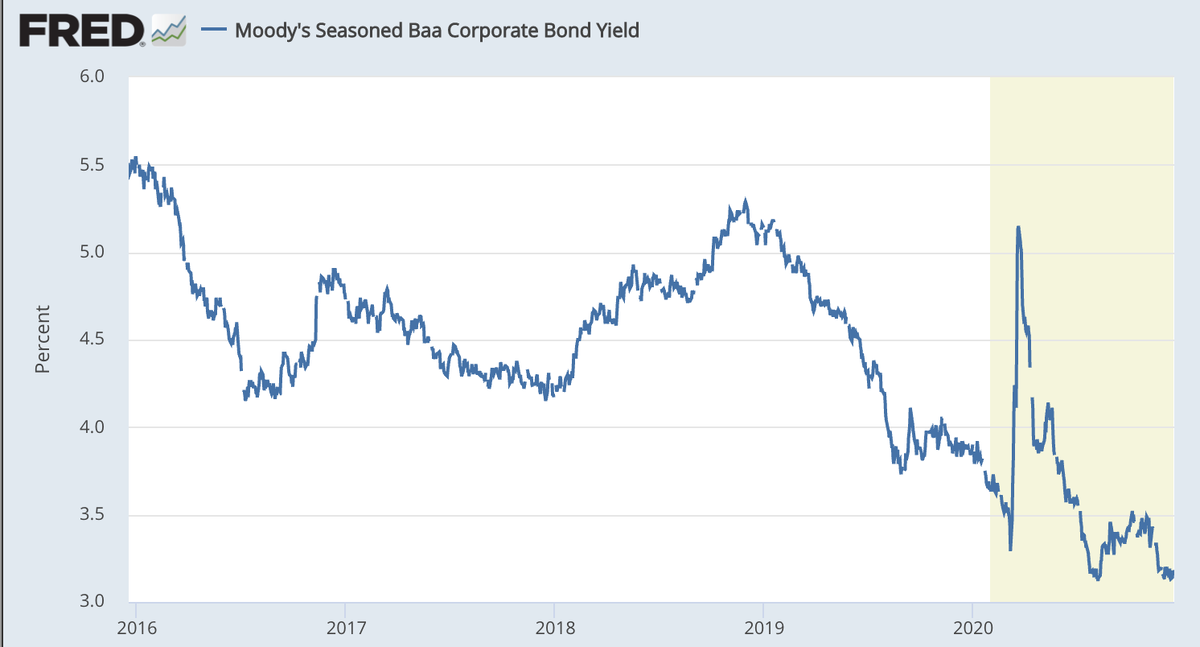

- деньги ищут доход. доходность корпоративных облигаций находится на рекордно низком уровне по сравнению с предыдущими годами

- девальвация доллара может принести пользу определенным компаниям, а также повысить оценку их активов в долларовом выражении.

- стадное поведение инвесторов

- поведение паевых инвестиционных фондов и пенсионных фондов

и многие другие факторы.

Для справки, вот где в настоящее время находится доходность корпоративных облигаций:

С этой целью он разработал стратегию, в которой используется следующее:

- дисбаланс покупки / продажи

- использование сигналов от VIX ETF и деривативов для управления рисками

- меры импульса

- меры риска МР

- выбор портфеля из 1700 крупнейших акций (без ETF)

Период удержания колеблется от 10 до 30 дней, в зависимости от параметризации, и выбирает портфель из 10 или более акций, которые, как ожидается, будут оптимальными для форвардного периода. Стратегия принимает торговые решения в 15:40 (которые могут быть рандомизированы без особого влияния) и торгует либо MOC, либо LOC на аукционе закрытия.

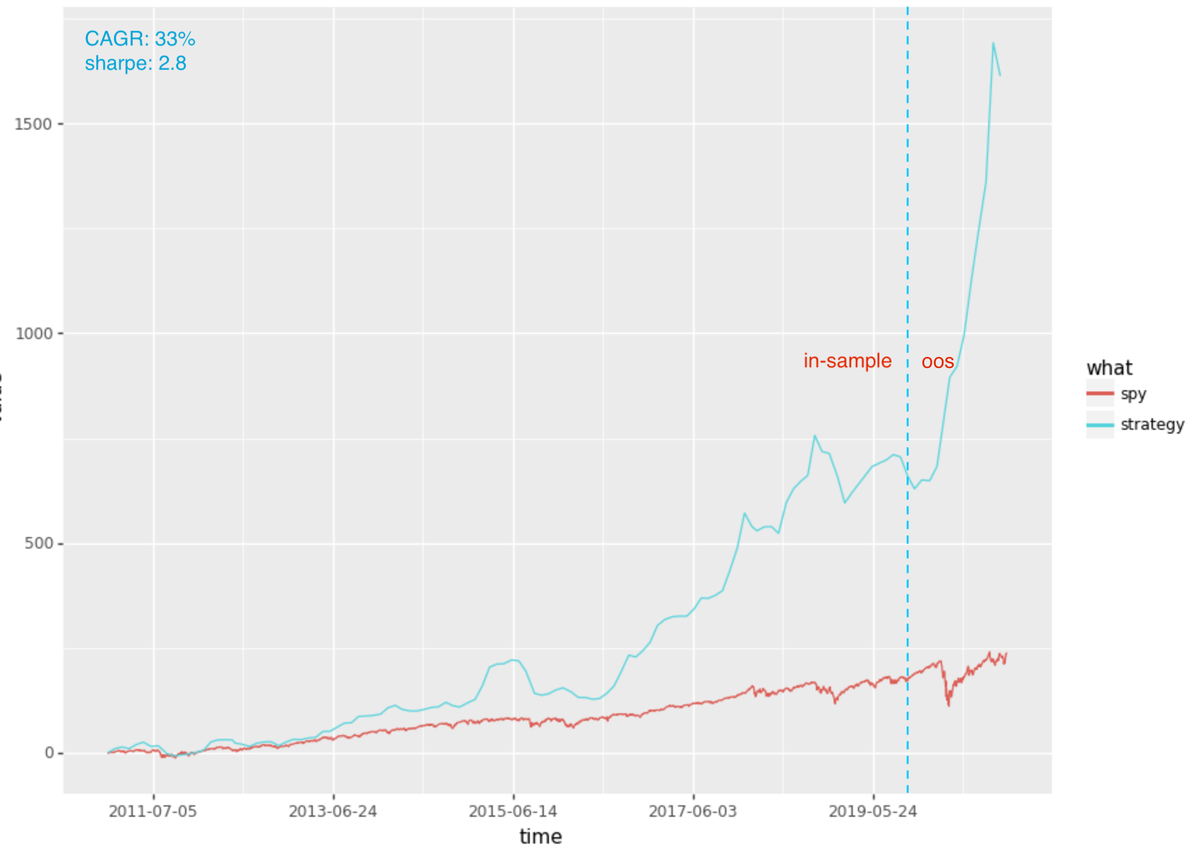

Во всяком случае, вот одна параметризация стратегии:

Поскольку автор хочет получить более детальную информацию относительно эффективности стратегии управления рисками / капиталом, он работает над вариантом, который приведет к замедлению входа в ряд портфелей. Например, используйте 1/10 капитала для входа в день 1, следующие 10-е на 2 дня вперед с новой оптимизацией и т. д.

Улучшения (подлежат уточнению)

- Образец данных. Автора не совсем устраивает количество точек данных, доступных для тестирования на истории. Например, его управление рисками зависит от некоторых производных сигналов по VIXY (и позже VXX), однако эти ETF не существовали в течение периода 2008 года. Учитывая, что ему нужна информация об объеме, он не сможет использовать индекс VIX для создания синтетической прошлой истории для ETF. Вместо этого ему нужно было бы создать эквивалент ETF с фьючерсами на VIX.

- Управление рисками. С другой стороны, вне выборки, сигнал риска вывел стратегию из рынка во время рыночного падения в марте 2020 года и вернул нас на рынок около минимума. Вряд ли будет так везти во всех подобных просадках.

Автор думает, что можно сократить просадки в периоды риска, поскольку кажется, что существует автокорреляция между доходностями (т.е. 3-я или 4-я потеря последует за 2 последовательными потерями). - Больше детализации. Как упоминалось выше, хотелось бы получить более детальное представление о доходности, чтобы можно было определить, когда рынок не способствует реализации стратегии.

Автор изучает некоторые из вышеперечисленного перед запуском, однако он склоняется к тому, чтобы начать торговать этой стратегией в ближайшее время и получить опыт работы с перспективным поведением стратегии, поскольку живые данные и вневыборочные могут отличаться. Он не предвидет никаких проблем с выполнением, по крайней мере, для его первоначального размера. В случае увеличения масштабов в дальнейшем, возможно, придется сделать дополнительные поправки на невозможность полного исполнения на закрытии или на то, что это повлияет на закрытие некоторых акций.

Вот такая вот стратегия, пойду чесать репу и размышлять, как использовать эти данные в нашей торговой системе.

Подписывайтесь на мой канал, ставьте лайки, пишите комментарии) Если есть другие вопросы, также пишите, с удовольствием отвечу на них.

Спасибо за ваше внимание

Источник - https://tr8dr.github.io/NewStrategy/