Психологи, поэты и философы веками писали, что многие, у кого есть глаза, отказываются видеть, а многие, кто умеет думать, отказываются мыслить ясно — все по той простой причине, что некоторым истинам, таким как солнце, слишком трудно смотреть прямо в глаза. Или, как известно: «Истина подобна поэзии — все ненавидят ее». Швейцарский аналитик Мэттью Пайпенбург приводит доказательства растущей инфляции, рассказывая, где лучше всего от нее спрятаться.

Когда дело доходит до раздутых рынков, огромного долга и вертолетных денег, положительные стороны таких «стимулов» приветствуются, однако их последствия, в равной степени разрушающие рынок и общество и обесценивающие валюту, просто игнорируются.

То же самое верно и в отношении «великих дебатов по инфляции», больше не являющихся дебатами, а представляющих собой вопиющую реальность, разыгрывающуюся в реальном времени и становящуюся все более пагубной на глазах, которые в противном случае были бы ослеплены успокаивающими словами ФРС и фиктивными масштабами инфляции.

С каждым днем, несмотря на растущие рынки и «восстанавливающиеся» экономики, все больше индикаторов сигнализирует об инфляции, и, таким образом, нравится вам это или нет, эта тема все еще актуальна.

От продавцов до Баффета: инфляция очевидна

Экстремальные «стимулы» со стороны США, развертывание вакцин, возможное возобновление работы в Европе и рост цен на сырьевые товары усиливают драйверы роста инфляции, которую уже никто не может отрицать или игнорировать: от продавцов продуктовых магазинов и строителей домов до Уоррена Баффета.

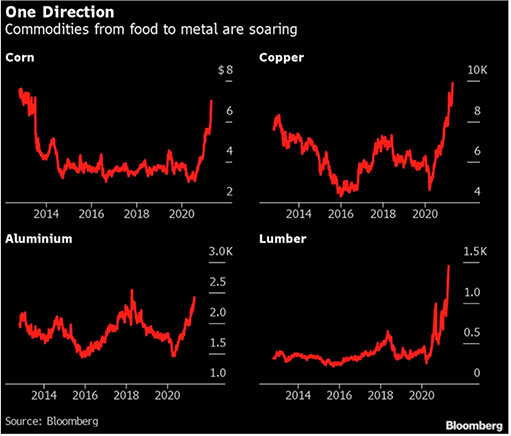

Как подтверждают факты, а не теории, цены на сырьевые товары резко выросли от стали до меди или от кукурузы до пиломатериалов, в то время как золото и другие драгоценные металлы неуклонно растут несмотря на усилия манипуляторов с COMEX и ложные данные по ИПЦ. Золото готово к дальнейшему значительному росту.

Сырье, конечно же, представляет собой стоимость товаров, и когда она увеличивается, розничные цены, как правило, не сильно отстают, что становится заметнее с каждым днем при взгляде на рост цен на продукты питания, строительство домов, автомобилей и других повседневных покупок.

Между тем, по мере того как цены на кукурузу, медь, алюминий и пиломатериалы растут, ESG-инвесторы делают ставку на возобновляемые источники энергии, электрические сети и электромобили.

По данным Bloomberg NEF (или BNEF, поставщика стратегических исследований Bloomberg), цена только на медь за последний год выросла более чем на 90% и, как ожидается, почти удвоится к 2050 году, в то время как по прогнозам экспертов спрос на другие низкоуглеродные технологии, такие как электромобили (литий подорожал на 93% с начала года) и солнечные батареи также взлетит.

Слепые эксперты ведут слепых инвесторов

Несмотря на такие явные инфляционные признаки, откровенно смехотворные эксперты, такие как Пауэлл из Федеральной резервной системы и других центральных банков, продолжают сохранять спокойствие в отношении инфляции, поощряя рост экономики, позволяя ускорить спрос на фоне сокращающихся цепочек поставок, что лишь добавляет еще больше инфляционного топлива в мировой экономический пожар.

Центральные банки хотят усидеть на двух стульях, сократив долг с помощью возросшей инфляции, но при этом сдержав стоимость этого долга.

Такая манипулятивная фальсификация приводит к краху Мэйн-стрит из-за намеренно заниженной (но открыто ощущаемой) инфляции, одновременно обеспечивая центральным банкам (и пузырям активов Уолл-стрит) более искусственно подавленную доходность облигаций и низкую стоимость долга, что означает еще больший пузырь долга и еще более опасный рынок ценных бумаг.

Тем не менее, более крупные долговые пузыри, конечно же, также являются идеальным историческим и математическим основанием для неизбежной экономической и рыночной катастрофы.

Как обычно, финансовое руководство вам об этом не скажет. Вместо этого их работа состоит в том, чтобы использовать прилагательные, политику и «каменные» лица, чтобы отрицать (и расширять) эту неизбежную катастрофу, а также их центральную роль в ее создании.

К сожалению, многие инвесторы поверят такой политике, маршируя к новым (и грядущим) пикам рисковых активов, как солдаты к свежевыкрашенным пушкам.

Факты упрямы

Но, как мы любим говорить, факты упрямы, и они продолжают идти вразрез с выдумками политиков. Рассмотрим несколько рыночных фактов.

Кривая доходности казначейских облигаций США, индексированная по инфляции, остается отрицательной по всем облигациям со сроком погашения до 30 лет. Это означает, что вы получаете нулевую прибыль из-за огромного и беспрецедентного риска образования пузырей облигаций.

На более коротком конце кривой все намного хуже. Вы получаете отрицательную (а не просто нулевую) доходность из-за большого риска пузыря облигаций. В тот момент, когда вы покупаете краткосрочные казначейки, вы буквально платите «дяде Сэму», чтобы он потерял ваши деньги.

Тем временем ФРС покупает эти нежелательные долговые расписки у того же дяди Сэма по той простой причине, что они никому не нужны.

Например, в прошлый четверг (29 апреля) правительство США продало четырехнедельные казначейские векселя на $40 миллиардов долларов с доходностью 0%, и это до вычета инфляции. Последний раз это показатель достигал такого минимума в марте 2020 года, когда обеспокоенные инвесторы вложили деньги в фонды денежного рынка в самом начале пандемии.

Поскольку инфляция растет вместе со спросом на сырьевые товары, которые вряд ли снизятся, кажется лишь вопросом времени, когда эти подавленные процентные ставки и доходность временно поднимутся с исторических минимумов, и в этот момент у ФРС не будет другого выбора, кроме как печатать больше денег и подавлять ту же самую доходность, чтобы у дяди Сэма был хоть какой-то шанс оплатить свои процентные расходы по $30 трлн долларов в виде непогашенного государственного долга.

Политические фикции ожидаемы

Между тем, конечно, ФРС будет утверждать, что они могут «контролировать» инфляцию, как заблуждающийся серфер, уверенный в своем контроле над высотой волны на северном берегу гавайского острова Оаху.

В дополнение к количественному смягчению для банков и рынков на сумму $120 миллиардов долларов в месяц, теперь есть количественное смягчение для людей на триллионы в год, поскольку прибыль от акций (и рынков) снова достигла рекордных высот в приливной волне возросших денежных масс M1 и M2, которую ФРС сейчас пытается скрыть от общественности.

Политики, конечно, будут тратить деньги на покупку голосов, не принимая во внимание экономический риск, как инвесторы не обращают внимания на рыночный риск.

Эти денежные «стимулы» для банков и масс (включая еще $2 трлн долларов в виде дефицита бюджета Байдена) будут с помпой попадать в заголовки газет, в то время как «возобновление торговли» поднимет рынки вверх, соблазняя класс нехеджированных инвесторов. Все это, правда, закончится печально, когда центральные банки потеряют контроль над рынками облигаций и процентными ставками.

Между тем, потребительские цены стремительно растут на фоне увеличивающегося спроса и сокращающегося предложения.

В нашей сюрреалистической новой «норме», появившейся после COVID, рестораны не могут найти официантов, строительные компании не могут найти строителей, а автомобильные компании не могут найти запчасти — все это приводит к зависящей от цен инфляции в том, что нужно потребителям — еда, жилье и транспорт.

ФРС будет плести паутину лжи, продолжая утверждать, что инфляция ИПЦ опустилась до «устойчивого» уровня 2,64%.

Но что ФРС забывает упомянуть, так это то, что, хотя ИПЦ сегодня составляет 2,64%, на самом деле он растет со скоростью 4,3% (усредненная ставка, основанная на ежемесячных показателях).

Ставки установлены на минимальном уровне, а инфляция взлетает до небес — идеальный фон для золота и других драгоценных металлов в предстоящие месяцы и годы.

Но для тех, кто все еще закатывает глаза и заявляет, что такие цифры или прогнозы инфляции являются всего лишь выдумкой золотого жука, давайте вернемся к математике, данным и фактам, а не к иллюзиям, ярлыкам или усталым дебатам.

«Существенная инфляция»

Уоррен Баффет, например, совсем не золотой жук, но ключевая тема и проблема его последнего собрания акционеров Berkshire Hathaway связана с наступлением «существенной инфляции» из-за роста цен.

В случае, если краткое обсуждение сырьевых товаров, приведенное выше, не прояснило рост цен, давайте просто проведем более глубокий анализ еще нескольких фактов ценообразования (и скачков), которые подтверждают реальную потребительскую инфляционную ценовую боль гораздо точнее, чем комическая шкала ИПЦ, используемая ФРС.

С начала года, несмотря на то, что официальное заявление «инфляция ИПЦ 2,6%», давайте посмотрим на рост цен по следующим товарам и активам «реального мира» в процентном выражении:

- Бензин +47%

- Нефть +31%

- Мазут +8%

- Пропан +26%

- Природный газ +15%

- Пиломатериалы +70%

- Кукуруза +54%

- Пшеница +41%

- Сахар +14%

- Хлопок +12%

- Свинина +56%

- Говядина +12%

Проще говоря, если каждый продукт, необходимый для того, чтобы накормить, разместить, одеть и переместить потребителей, растет в цене большими двузначными числами, как мы можем доверять данным ФРС, которая говорит нам, что потребительские цены находятся в «разрешенном» диапазоне 2%?

Фантазии соблазнительны

Рынки будут и могут продолжать расти на фоне таких правительственных стимулов, лжи и инфляции. Если у вас есть аппетит к риску и вы поддерживаете ФРС, вперед, оседлайте волну рискованных активов! Но возьмите с собой спасательный жилет, потому что это волна-убийца.

Акции США никогда еще не были такими дорогими, поскольку текущая рыночная капитализация акций США по отношению к ВВП никогда еще не была такой высокой — даже выше, чем пузырь доткомов 2000 года, когда доходность казначейских облигаций составляла 6%, а не 0%.

Что касается облигаций, когда реальная доходность отрицательна, кредитные инструменты становятся еще более дорогими и переоцененными, чем текущие рекордно высокие оценки акций.

Более того, в отличие от пузыря доткомов 2000 года, инвесторы больше не могут использовать облигации с отрицательной доходностью для «безопасности» и доходности.

Короче говоря, удачи вам с этой волной акций и облигаций, которая скоро рухнет, как и все другие волны.

Где спрятаться?

Для тех, кто ищет безопасное место, чтобы спрятаться в этой новой сюрреалистической «нормальности», все разговоры и все рыночные волны в конечном итоге упираются в золото. ТАк было и будет всегда.

И все же есть те, кто предпочитает акции ETF и технологических компаний, при этом заявляя, что золото переоценено, хотя акции открыто высмеивают каждую метрику разумной оценки.

Фактически, если сравнивать с денежной массой США, золото чрезвычайно недооценено, даже если использовать максимум цены 2020 года. На следующем графике показано, что в 2020 году золото было таким же дешевым, как и в 1970 году (когда золото стоило $35 долларов) или в 2000 году (когда золото стоило $288 долларов).

Более того, учитывая, что инфляция сейчас очевидна и растет, а ставки, даже если они естественным образом поднимутся, будут неестественно подавлены ФРС секундой позже, идеальные условия для золота (инфляция значительно опережает доходность облигаций) предрешены.

Золото: очевидный выбор

Таким образом, для тех, кто хочет смело инвестировать в долгосрочную перспективу в актив, который будет расти в цене, хеджирует очевидную теперь инфляции и столь же очевидное обесценивание валюты, решение купить золото является скорее аксиоматическим, чем спекулятивным.

Золото не только вырастет к концу года, но его роль в страховании от раскаленного рыночного пузыря (и уже горящей валюты) никогда не была более очевидной.

Кроме того, спекулянтам стоит обратить внимание на золотодобытчиков с крупной капитализацией, которые производят золото (по $1.000 долларов) значительно ниже текущей спот цены ($1.780 долларов) и, таким образом, готовы к взлету.

Для осмысленных инвесторов физическое золото как очевидный инструмент сохранения богатства на фоне безумных рынков ценных бумаг и политических тенденций — это логичный выбор.

Автор: Мэттью Пайпенбург | Перевод: Золотой Запас

Другие статьи по теме:

Подписывайтесь на наш Телеграм-канал

Ставьте лайки, если понравилось!