Как и писал в прошлом своем посте, решил я посмотреть сектор электроэнергетики, воспользовавшись скринером акций на сайте Тинькофф.Инвестиции.

Скринер акций - специальное программное обеспечение, которое позволяет из всего многообразия акций выбрать только те, которые удовлетворяют заданным параметрам. Это своего рода фильтр.

Я указал следующие параметры скринера, чтобы отсечь то, что мне явно не подходит:

- Валюта - RUB

- Сектор - Электроэнергетика

- Регион - Россия

- Debt To Equity (соотношение долга компании к ее активам) - 150%. Мне не нужны сильно закредитованные компании, в иделе чтобы это соотношение было меньше 100%

- P/E (соотношение прибыли компании к ее стоимости) - от 0 до 20. Пороговое значение для меня по Российском рынку - 12, поставил с запасом, так как показатель в скринере учитывается только за последний финансовый год, который может быть не очень удачным для компании.

- Рост EPS за последние 5 лет (рост прибыли на одну акцию) - больше 0. Для меня важно, чтобы прибыль на каждую мою акцию с каждым годом росла. Однако, беру усредненный показатель за 5 лет, так как последний год может быть непоказательным для компании

- Рост выручки за последние 5 лет - больше 0. Аналогично предыдущему пункту: я хочу покупать только тот бизнес, который увеличивает свою выручку с каждым годом (в среднем).

Есть еще куча параметров в скринере, но они для меня имеют второстепенное значение, поэтому я их смотрю индивидуально по каждой компании, в последнюю очередь.

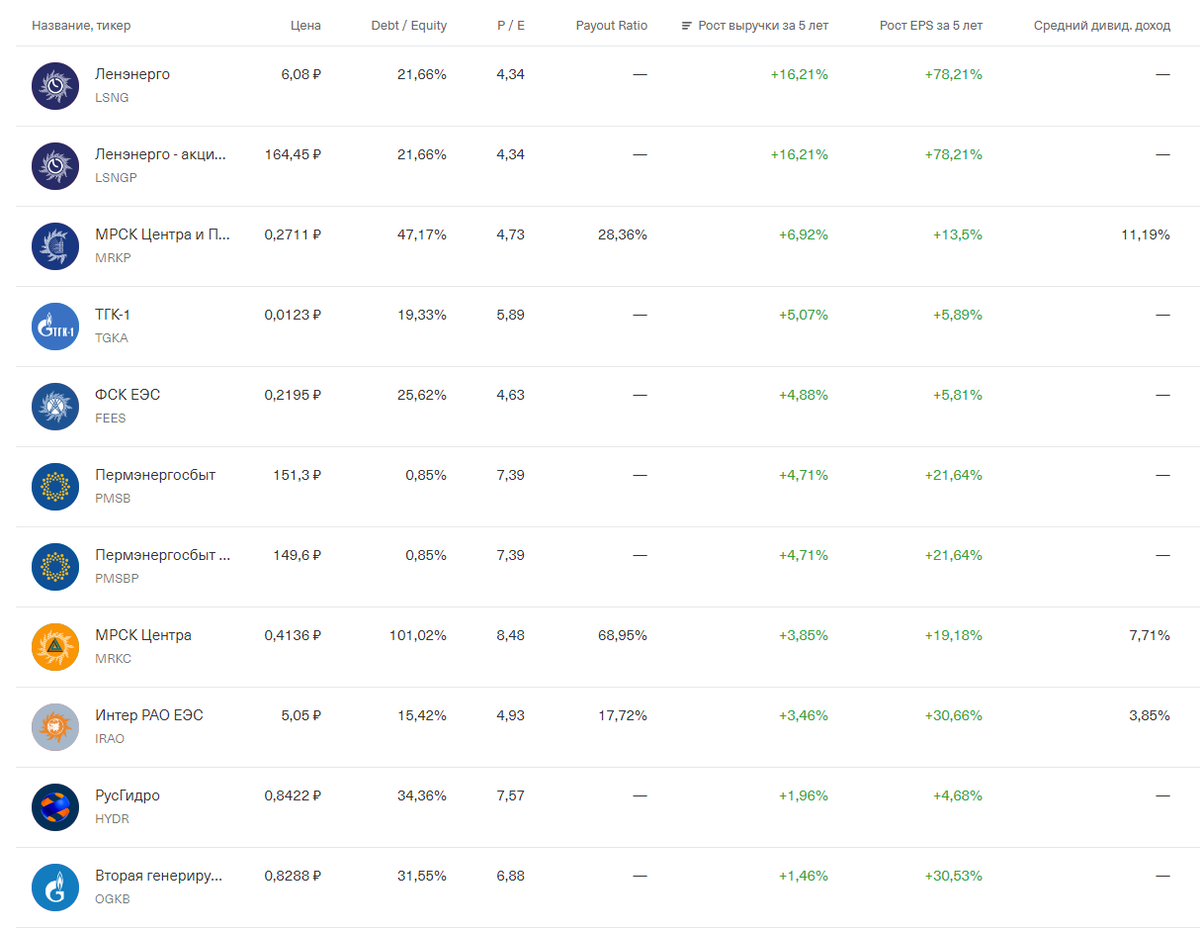

Скринер мне выдал 9 компаний (отсортированы по росту EPS за 5 лет):

Сразу виден минус Тинькофф.Инвестиций - не для всех акций указаны дивиденды, что очень странно, так как такая информация для многих инвесторов (в том числе и для меня) может сыграть решающее значение при выборе тех или иных акций. Это говорит лишний раз о том, что всегда информацию нужно смотреть на официальном сайте компании, в разделе с отчетностью. Доверять сервисам стоит, но все нужно перепроверять.

Следующий шаг - анализ отчетности компании, желательно за 5 и более последний лет, чтобы посмотреть в какую сторону движутся дела у компании. Ниже представлены мои очень-очень краткие выводы по всем девяти компаниям (важно: не является инвестиционной рекомендацией!):

- Ленэнерго: выручка растет, прибыль тоже. Долг год к году уменьшается, но и наличность на балансе тоже, по итогу - чистый долг компании особо не меняется. Тем не менее, закредитованность компании вполне умеренная: объем долга меньше показателя EBITDA (прибыль до вычета расходов). Стоит брать только ради дивидендов привилегированные акции. В Уставе компании прописана выплата не менее 10% от чистой прибыли на дивиденды.

- МРСК Центра и Приволжья: Неплохие финансовые показатели. Компания наращивает активы и наращивает долговые обязательства. Дивиденды в целом не плохие, но долговая нагрузка выше, чем у Ленэнерго.

- ТГК-1: Низкая долговая нагрузка, стабильные дивиденды в размере 50% от прибыли по МСФО. Есть риски у компании, связанные с дебиторской задолженностью ЖКХ СПб и высоким износом сети (компания генерирует не только электричество, но и тепло). Буду держат в портфеле, небольшую долю.

- ФСК ЕЭС: Умеренная долговая нагрузка, выручка растет медленно, прибыль на акцию тоже. Стабильные дивиденды. Компания понемногу выплачивает долг, наращивает активы. Дивиденды стабильные и весьма приличные. Хороший кандидат для покупки.

- Пермэнергосбыт. Долгов у компани нет, чистый долг отрицательный. Выручка и прибыль на акцию растут каждый год. Дивиденды стабильные, в 2017 и 2018 годах компания направила 79% и 78% от прибыли, в 2019 - 57%. Менеджмент компании заинтересован в выплате дивидендов. Хороший кандидат для покупки.

- МРСК Центра. Высокая долговая нагрузка (для меня), да и по мультипликаторам компания выглядит дороже остальных. Долг за последние 5 лет немного вырос в абсолютном выражении. Тем не менее, дивиденды платит, возможно кому-то подойдет для покупки, компания неплохая, но есть более привлекательные варианты.

- Интер РАО ЕЭС. Отрицательный чистый долг из-за большой "кубышки" в виде наличности на счетах (более 330 млрд. руб). Компания ежегодно получает прибыль, но на дивиденды направляет только 25%. Остальное остается на счетах. Не нравится мне такой подход. Деньги должны работать, а не копиться на банковском счету, тем более в рублях, с его высоким риском девальвации и повышенной инфляции. Не мой вариант.

- РусГидро. Умеренный долг, стабильные дивиденды (правда ниже, чем в среднем по отрасли). Хорошая оценка по мультипликаторам. Я бы взял, но есть более привлекательные варианты, с лучшей динамикой показателей и лучшими дивидендами.

- Вторая генерирующая компания. Еще одна компания, которая мне понравилась: долг уменьшается, EPS растет, платит 50% от прибыли по МСФО в виде дивидендов. Только вот выручка не показывает ярко выраженную динамику роста.

В целом, компании все похожи друг на друга, покупать их все я не буду, остановлюсь на следующих:

- Ленэнерго (уже есть в портфеле);

- ТГК-1 (тоже есть);

- Пермэнергосбыт;

- ФСК ЕЭС;

- Вторая генерирующая компания.

Доля электроэнергетических компаний в портфеле будет не более 5%. То есть на каждую из них по 1% от общего портфеля.

ВАЖНО:

Все, что написано на моем канале не является инвестиционной рекомендацией, призывом к покупке или продаже акций, облигаций или других ценных бумаг и производных инструментов. Все операции со своими деньгами я выполняю на свой страх и риск. Повторять их не рекомендую