Вы можете думать о процентах, взимаемых по кредиту, как о зеркальной противоположности инвестиционной прибыли от ваших сбережений. Если вы занимаете 1000 рублей, а процентная ставка составляет 12% в год, вы можете рассчитать простые процентные расходы так же, как вы рассчитали бы прибыль от инвестиций:

1000 х 0,12 = 120 процентных расходов

Это означает, что ваш остаток по кредиту через один год будет равен:

1000 х 1,12 = 1,120

Точно так же, как инвестиционные доходы со временем увеличиваются, так же могут увеличиваться и процентные расходы. Предположим, вы взяли взаймы 1000 рублей на пять лет и не заплатили ни одного процента или не вернули ни одной суммы, первоначально взятой взаймы. Ваш остаток по кредиту через пять лет будет равен:

1,000 x 1,12 x 1,12 x 1,12 x 1,12 x 1,12 = 1,762

Чтобы заемщикам было легче сравнивать кредиты, кредиторы должны раскрывать годовую процентную ставку, которую они взимают. Эта стандартизированная кредитная ставка учитывает как начисленные проценты, так и любые связанные с ними сборы.

Годовая процентная ставка - англ. Annual Percentage Rate (APR) годовая ставка, которая взимается за взятые в долг средства (или выплачивается на осуществленные инвестиции), выраженная в процентах.

Амортизирующие Кредиты

Выше мы рассмотрели вариант, что вы не заплатили проценты по кредиту или не вернули какую-либо сумму, первоначально взятую взаймы. Вместо этого, сумма долга увеличивалась. конечно, это нереально. Большинство кредитов амортизируются, а это означает, что каждый месяц вы платите не только начисленные проценты, но и возвращаете часть первоначально взятой суммы.

Аннуитет – схема погашения кредита, при которой каждый месяц вы платите банку фиксированную сумму. Сумма погашения включает в себя погашение как основного долга, так и процентов, при этом доля процентных выплат со временем снижается.

Классический пример-30-летняя ипотека с фиксированной ставкой. Оплата каждый месяц остается прежней. Этот платеж устанавливается таким образом, что вы не только ежемесячно выплачиваете проценты, но и постепенно уменьшаете основной остаток кредита с целью погашения всей суммы кредита через 30 лет.

В то время как ежемесячный платеж остается неизменным в течение 30 лет, сумма, которая идет на проценты и основную сумму долга, меняется каждый месяц. В первые годы большая часть ежемесячного платежа идет на проценты. Но по мере того, как кредитный баланс сокращается, каждый месяц причитается меньше процентов и больше денег направляется на выплату основного долга.

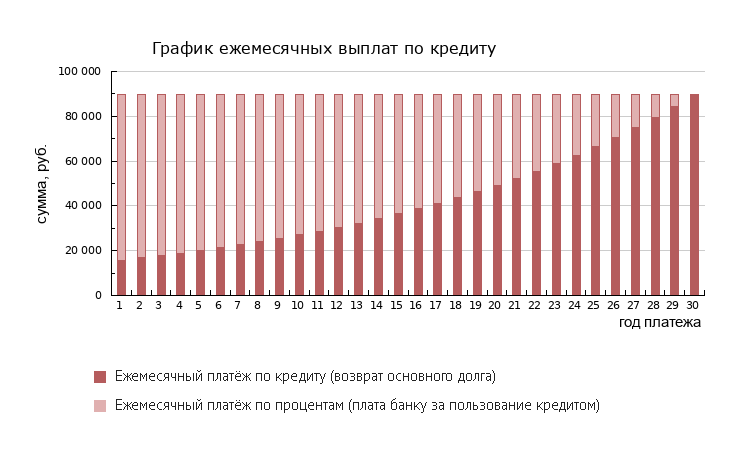

Чтобы увидеть, как выглядит такой график амортизации, попробуйте воспользоваться любым ипотечным калькулятором. Допустим, вы берете 30-летнюю ипотеку с фиксированной ставкой в размере 15 миллионов рублей с годовой процентной ставкой 6%, равной 0,5% в месяц. Ипотечный платеж составит 89 932,58 руб в месяц. (0,6% стоимости квартиры).

В первый месяц кредита, когда задолженность по кредиту составляет 15 миллионов, вы платите 75 000 по процентам и 14 932,58 рублей по кредиту. Таким образом, остается погасить задолженность в 14 985 067,42 рубля.

Во втором месяце за проценты уже списывается 74 925,34. Это означает, что немного большую сумму 15 007,24 можно положить в счет основного долга. И так идет еще 358 платежей, или 29 лет и 10 месяцев.

Для заемщика в пользу аннуитета говорит, к примеру, и инфляционный эффект. Одна и та же сумма, заплаченная сегодня и завтра – не одно и то же (сумма будущего платежа частично будет съедена инфляцией). Аннуитет предполагает, что большие объемы денежных средств будут уплачены ближе к сроку окончания займа, а значит, они частично обесценятся из-за инфляции. И хотя инфляционный эффект не компенсирует свойственную аннуитету переплату по процентам полностью, однако, в определенной степени, амортизирует более высокие процентные платежи заемщика.