Добрый день друзья!

Как я уже рассказывал, ИИС (индивидуальный инвестиционный счет) - это счет по которому предусмотрены налоговые льготы.

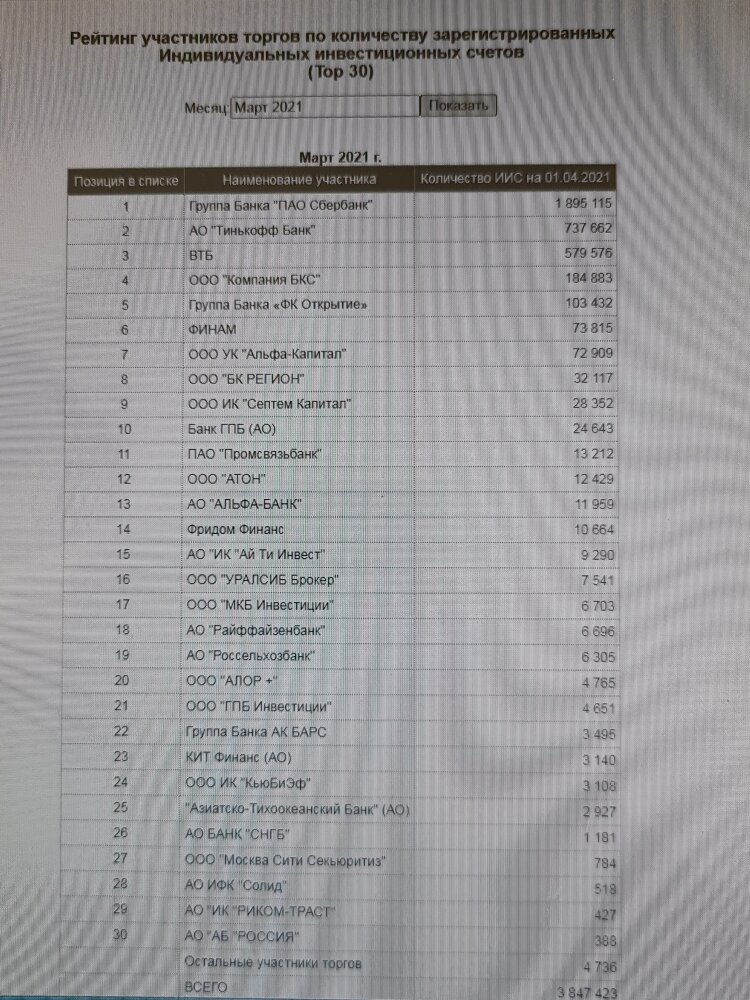

Открыть ИИС можно у любого брокера, в настоящее время все крупные финансовые организации (банки) предоставляют данный вид услуг.

Фактически ИИС является брокерским счетом или счетом доверительного управления физического лица (которым управляет управляющая компания).

Максимальная сумма, которую можно внести на ИИС в течение одного календарного года ограничивается 1 млн. рублей.

На сегодняшний день для ИИС предусмотрено 2 типа налоговых льгот тип А и тип Б:

Тип А (вычет на взнос) предполагает возможность получения налогового вычета в размере 13% на вносимые средства (с суммы не превышающей 400 тыс. рублей) из НДФЛ, уплаченный физическим лицом по основному месту работу, т.е. максимальная сумма вычета ограничивается 52 000 рублей в год.

Тип Б (вычет на доход) освобождение от выплаты налога на доход, полученный на ИИС (при закрытии счета). Данный тип вычета подходит для неработающих граждан.

Сразу оговорюсь, что выбрать тип налогового вычета можно только один.

Лично мной выбран Тип А, так как сумма дохода по счету ИСС у меня не значительная и Тип Б для меня не принесет никакого положительного экономического эффекта, а вот возможность получения возврата уплаченного мной по основному месту работу НДФЛ в сумме до 52000 рублей для меня по сути является увеличением ежегодного дохода ( такую сумму вычета возможно получить, если по основному месту работу вы получили в год не менее 400 тыс.рублей и уплатили с них 13%, точнее уплатил (удержал) за Вас ваш работодатель).

Какие еще существуют особенности для ИИС?

-Гражданин может иметь одновременно только один ИИС

-Минимальный срок владения счетом должен составлять - три года.

-Если закрыть ИИС раньше указанного срока , право на льготы пропадет, а уже полученные вычеты придется вернуть.

-Для получения налоговых льгот забрать средства со счета можно только через 3 года.

-Денежные средства внесенные на ИИС не застрахованы.

Теперь давайте разберемся в чем с видами ИИС.

Как я уже указывал, ИИС можно открыть с возможностью самостоятельного управления или с доверительным управлением.

Если вы открыли счет с самостоятельным управлением, все решения куда инвестировать внесенные денежные средства на счет вы принимаете сами и все сделки проводите сами, и уплачиваете брокеру комиссию за сделки и за хранение ценных бумаг ( в случае если такая комиссия установлена).

Если Вы открыли ИИС с доверительным управлением, за вас все сделает управляющая компания согласно выбранной вами стратегии. Это конечно легче, чем управлять самостоятельно, но управляющая компания каждый год будет брать несколько процентов от вашего капитала в качестве комиссии.

Мною выбрано самостоятельное управление, так как считаю, что в ином случае разобраться в фондовом рынке будет невозможно, не совершая собственных ошибок понимание данного инструмента будет отсутствовать.

При этом отмечу, что та же управляющая компания, в случае выбора доверительного управления не отвечает за те же самые риски, которые имеются у вас при самостоятельном управлении, в случае если ваши активы упали в цене, управляющая компания и в этом случае возьмет комиссию за предоставленные услуги. Т.е. при доверительном управлении никаких гарантий управляющая компания не дает.

Упомяну в этой статьей и отличия брокерского счета от ИИС.

В отличии от ИИС брокерских счетов может быть у гражданина сколько угодно и открывать их можно у разных брокеров. Ограничений по внесенным денежным средствам брокерский счет не имеет.

К примеру открывая ИИС в Сбербанке, одновременно мной был открыт обычный брокерский счет, для предоставления возможности использовать его, если сумма внесенных на ИИС денежных средств в календарном году превысит установленный лимит в 1 млн. рублей (на сегодняшний день я им не воспользовался).

Сразу скажу, что брокерский счет открыт у меня и у другого брокера, площадка которого, а точнее мобильное приложение имеет больший функционал по количеству ценных бумаг, которые можно приобрести, скорости проведения сделок и вывода денежных средств. (об указанном я расскажу в дальнейшем).