Статья про майские дивиденды получила много положительных отзывов и обсуждений, поэтому обещание сделать аналогичный июньский обзор не заставляет себя ждать. К тому же многие задаются вопросом, как получать дивидендную зарплату? Интернет наполнен советами и расчётами по этому поводу. А поскольку большинство компаний платит дивиденды 1-4 раза в год, то получение регулярной зарплаты сильно усложняется и возможно только при существенной величине инвестиций в акции, скажем, более 5 млн. руб.

Вы на канале Ю Capital, мы разберём самые доходные по дивидендам акции, которые можно купить в июне и не будем засорять ваше внимание "сказками, как заработать много денег" или "получить миллион, вложив десять тысяч рублей". Оставайтесь до конца.

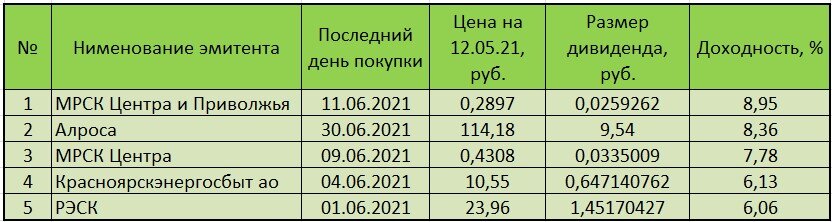

А вот и рейтинг тех, кто выплатит дивиденды в начале лета. Напомним, что доходность может варьироваться из-за волотильности цены.

Состав эмитентов получился очень однообразным. Четверо имеют отношение к энергетике и являются дочками голубых фишек Россети и РусГидро. Объединяет все компании и то, что они выплачивают дивиденд один раз в год (за редким исключением), поэтому он несколько выше промежуточных и/или финальных дивидендов других "июньских" компаний. Средняя доходность списка 7,45% годовых, что сопоставимо с безрисковыми облигациями и всяко выше существующих депозитов. В отличие от этих инструментов акции более волотильны, в связи с чем и возникает вопрос: покупать и получать дивиденд или продавать акции в короткую и закрываться после гэпа?

1. Пожалуй самая дивидендная дочка #россети МРСК ЦП. Компания стабильно выплачивает дивиденды последние 10 лет, 5 из которых выше 6-7%. Трижды доходность превышала 10% годовых.

Можно заметить устойчивый рост дивидендов, как по абсолютному значению, так и по доходности. Этого нельзя сказать о стоимости самих акций. В идеале, когда дивидендные выплаты растут быстрее цены, тогда и доходность будет увеличиваться. В реальности, какой-то из показателей будет отставать ради роста остальных.

Согласно утверждённому плану инвестиций на 2022-2026гг. компания должна выделить около 78 млрд. руб., из которых более 20 млрд. за счёт прибыли. Таким образом, эта часть будущей прибыли не пойдёт на выплату дивидендов. За 2020г. МРСК ЦП заработала 7 млрд., что на 32% больше чистой прибыли 2019г. Если предположить органический рост прибыли, то за следующие 5 лет может быть получено порядка 40 млрд. Иначе говоря, распределяя оставшуюся половину прибыли полностью ежегодно на дивиденды может быть направлено 4-5 млрд. или 0,0355-0,044 руб. на акцию.

Прогноз.

Сохраняя дивидендную доходность на уровне 9% и планомерно наращивая прибыль, цена акции может составить 0,39-0,49 руб. за штуку в ближайшие год-два, чему соответствует 20-25% роста. Нижняя граница соответствует историческому максимуму. Такой позитивный прогноз даёт основания для покупки акций даже при текущих ценах.

2. #алроса алмазодобывающая и бриллиантопродающая компания. В последние годы у компании были сложности со сбытом, да и ряд новостей способствовали снижению курса акции. Однако цена превзошла максимумы 2018г. и сейчас находится на исторически высоких уровнях.

Доходность акций обычно составляла 4-6%, но этот год стал исключением, как и 2017 - более 8% годовых. Имеем стабильные выплаты, но не стабильно высокую доходность.

Почти год бумага находится в устойчивом росте, увеличив капитализацию компании без малого в 2 раза. Объёмы торгов чуть выше среднедневных 2020г., что подтверждает силу тренда. Дивидендный гэп от текущих уровней оставит цену в канале у нижней границы. Финансовое положение остаётся удовлетворительным, платёжеспособность в норме. Но можно отметить тенденцию к усилению финансовой зависимости и высокий Р/Е - более 68 при Р/S около 5,8. Причиной является невысокая прибыль за 2020г.

Прогноз.

Учитывая набранную силу и улучшение коммерческих показателей (прибыль за 1 кв 2021г выше всей прибыли 2020г., хотя она формируется неравномерно) цена акции может остаться в восходящем канале, но сильных движений вверх я от неё не жду. На мой взгляд, потенциал роста на данный момент близок к завершению и в значительной степени будет определяться будущей доходностью акции.

3. #мрскцентр - ещё один побратим от Россетей. Первым, что бросается в глаза - это разница в финансовых показателях. При сопоставимой выручке в 95-96 млрд. и EBITDA в 18,5-19,5 млрд. чистая прибыль МРСК Ц почти в 3 раза ниже МРСК ЦП. У обеих компаний выручка от основных услуг в год объявления пандемии снизилась и росла только за счёт продажи нерегулируемых услуг. Себестоимость росла из-за непредвиденных расходов по борьбе с коронавирусом (сомнительное объяснение, на мой взгляд). Из вышесказанного, чистая прибыль выросла за счёт прочих доходов, т.е. не связанных с основным видом деятельности. Это, во-первых, аргумент против устойчивости бизнеса, во-вторых, прочие доходы не обязательно стабильны.

С 2015г. компания платит дивиденды с доходностью 4-8%, даже ближе к верхней границе. Это наблюдаем и сейчас. С этой точки зрения приобретение акций исключительно под дивиденды может обеспечить близкую к номинальной доходность. Однако хочется понять перспективы самой акции. Картинка выше показывает динамику цены и уверенный, хотя и более узкий, восходящий канал. Текущая цена у его верхней границы, которая упирается в горизонтальную линию сопротивления (голубая линия).

Прогноз.

Результаты основной деятельности компании во многом зависят от потребления электроэнергии, которое восстанавливается по мере снижения локдаунов. Расходы на борьбу с пандемией также должны уменьшаться. МРСК Центра ожидает увеличение чистой прибыли на 7,1% в 2021г. В этом случае дивиденд на акцию составит порядка 0,0355 руб., а цена самой акции ожидаемо будет в диапазоне от текущих значений до 0,465 руб., что обеспечит доходность по дивидендам в районе привычных 7-8%.

4. Красноярскэнергосбыт - дочернее общество #русгидро . Цена акции растёт последние несколько лет, даже мартовские минимумы прошлого года были не такими экстремальными, как у большинства компаний.

Завершившаяся неделя пробила верхнюю границу канала. И это несмотря на то, что дивидендная доходность с 2013 года устойчиво снижается с 12% до 6,4%, т.е. почти в 2 раза. Выплаты за 2020г. по доходности стали самыми низкими за последние 10 лет. Фундаментально же компания выглядит весьма стабильно: размер долга почти не меняется, Р/Е чуть выше среднего по отрасли (8,6 при текущей цене к прибыли 2020г.), удовлетворительная устойчивость и платёжеспособность. Единственным объяснением роста является чистая прибыль - за 1 кв 2021г. она составила более 50% прибыли всего 2020г.

Прогноз.

При оправдании ожиданий инвесторов по размеру прибыли, Красноярскэнергосбыт может выплатить существенные дивиденды за 2021г. не только в абсолютном значении, но по доходности (близко к историческим максимумам, более 10%). Не удивлюсь, что при таком сценарии цена акции достигнет 16 руб. за акцию. Изучите финансовую модель эмитента внимательнее и следите за прибылью.

5. #рэск - это РусГидро из Рязани. Первое, что нужно отметить, компания не отличается регулярностью выплат дивидендов. Поэтому может быть 0, как в 2012-2016гг., так и 20% годовых, как это было в 2011г.

Экономика же с тех пор изменилась и дивидендные аппетиты и ожидания инвесторов тоже. В серьёз ждать таких выплат не стоит. Третий уровень котировального списка делает бумагу слабо ликвидной, а при малейших изменениях цена может оказаться очень волотильной. Посмотрите на внутредневные колебания - 10-30%.

Как и предыдущий эмитент, РЭСК не демонстрирует чего-либо выдающегося кроме прибыли за 1 кв 2021г. Она также составила 50% прибыли 2020г.

Прогноз.

Тёплая часть года в средней части России традиционно ниже потребляет электроэнергии. Отсюда неравномерность формирования финансового результата деятельности энергетических компаний. Как гласит одна из рыночных теорий, инвесторы и спекулянты при исчерпании возможностей в первом эшелоне идут во второй, а потом скупаются бумаги оставшихся эмитентов, после чего наступает разочарование распродажа. Поэтому можно за один день #заработать много денег , а можно получить имя #хомяк Не забывайте, на какой фазе рынка мы сейчас находимся. Конкретных значений по цене этих акций назвать не берусь. Выражу лишь недоверие наступившей эйфории и предположу, что после выплаты дивидендов незакрытый гэп будет наблюдаться минимум до середины июля.

Спасибо, что были до конца на канале и не переключались на "котиков" и "смешных детей". Свою оценку вы можете выразить нажатием пальчика вверх, репостом статьи или материально любой суммой по форме ниже.

Оставьте комментарий, есть в вашем портфеле акции рассмотренных компаний?

Если эта статья наберёт больше 100 лайков, то я сделаю аналогичный обзор по дивидендным компаниям июля 2021.