Дисклеймер: данная статья, это лишь мнение автора о финансовых показателях компании. Является оценочным и сугубо субъективным мнением. Данная статья не является набором сигналов к покупке/ продаже ценных бумаг. Напоминаю, что торговля на финансовых рынках с риском, как частичной, так и полной потери денег. Данный материал не может быть рассмотрен или использован в качестве индивидуальной инвестиционной рекомендацией. Автор статьи не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником.

Добрый день! Предлагаю пролить свет на проблемы бизнеса этого гиганта. И разобраться проблемы ли это на самом деле. С вами "Вредный финансист", поехали!

Я думаю, говорить о том, что это за компания говорить смысла нет, ведь каждый пользователь сети интернет пользовался или пользуется ее продуктами.

Теперь давайте посмотрим, чем Intel занимается?!

Основные подразделения бизнеса компании:

- сегмент потребительской электроники (производство комплектующих для персональных компьютеров и ноутбуков, в первую очередь центральных процессоров и чипсетов на их основе, а также целых материнских плат, модемов и WiFi-модулей). Это основное направление бизнеса компании с долей в 51.5% от всей выручки. Прирост составил почти 8%.

- сегмент дата-центров (занимается производством оборудования для дата-центров; потребителями продукции являются провайдеры услуг облачных вычислений, телекоммуникационные компании, корпорации и правительственные организации). За 2020г на этот сегмент пришлось 33.5% выручки - прирост 11% по сравнению с 2019г.

- сегмент интернет вещей (сбор, хранение и обработка больших объёмов информации для различных компаний и организаций). За 2020г на этот сегмент пришлось 5.1% выручки, и да она снизилась на 15.5%.

- сегмент энергонезависимой памяти (если коротко, то это производство твердотельных накопителей). 6.9% выручки за 2020г- +22.8%г/г.сегмент программируемых решений (производство программируемых полупроводниковых устройств). 2.4% за 2020г., произошло сокращение показателя на 6.7%г/г.

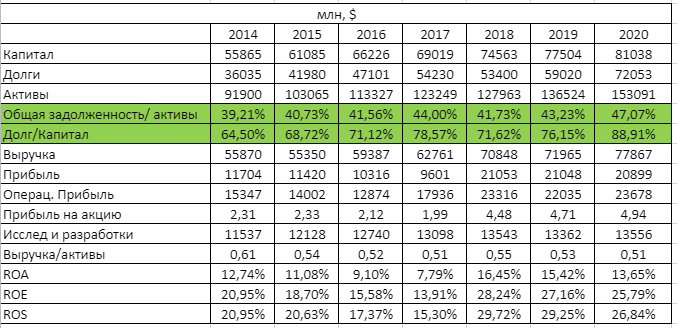

Перед тем как изучить отчетность за 1-й квартал 2021г, предлагаю пробежаться по годовым финансовым показателям, дабы не быть голословным. Уж простите меня, обожаю я изучать цифры...

Итак коротко о финансовом здоровье. На долгах компании долго останавливаться смысла не вижу, характерный представитель IT-сектора США с низкой долговой нагрузкой. Выручка компании имеет уверенно растущий тренд. Активы компании также имеют положительную динамику. Оборачиваемость активов с 2016г. в целом находится в стогнирующем состоянии и держится на уровне 0.51, иногда пробивая 0.53.

Из графика видно, что затраты на RnD стали значительно меньше чистой прибыли, в процентном соотношении затраты на исследование и новые разработки снизились с 21% в 2014г до 17.5% к 2020, хотя в абсолютном значении компания держит приблизительно на одном уровне. Если сравнить с AMD, то Intel по стоимости активов в 17 раз, а тратит на разработки всего лишь в 10.

22 июля менеджмент компании сообщил, что не успевают с производством процессора на 7нм-техпроцессе, после этой новости рыночную капитализацию компании очень сильно стало штормить, инвесторы мягко говоря не ожидали услышать эту новость... дальше произошла еще одна неприятная новость- отказ Apple от процессоров Intel в пользу своих чипсетов на архитектуре ARM. Как итог, февраль, вместо Роберта Свона на должность CEO вернулся Патрик Гелсингер. И не смотря на такой драматический год, по итогу 2020г. доля Intel в секторе полупроводников составила 15.6%.

При средней доходности IT сектора США в 3-3.5% годовых, доходность Intel на 06.05.2021 при цене акции $56.80 составляет 8.68% - весьма заманчиво!

Теперь предлагаю изучить показатели квартального отчета, чтобы понять- Intel является просто недооцененной компанией в силу отстающей вовлеченности в передовые технологии, либо же компании грозит мрачное будущее...

Операционная прибыль компании сократилась на 47.5% и составила 3694 млн$ (7038 млн$ в 2020г.), основной статьей расходов оказались затраты на реструктуризацию (2209 млн$). Чистая прибыль - 3361 млн$ (снижение на 40.5%). Прибыль на акцию за первый квартал составила 0.82$.

Как заявляет менеджмент компании что большую часть реструктуризации бизнеса выполнят к концу 2021г., если действительно так произойдет то затраты в почти 2 ярда окажутся разовыми.

Какое будущее видит компания?

Менеджмент Intel объявил о получении заказа на 1000 транспортеров Udelv от компании Donlen (одна из крупнейших американских компаний по лизингу и управлению коммерческим флотом). Самоходная система Mobileye-фирменная Mobileye Drive™ ― станет автономным “водителем” для электрического самоходного транспортного средства следующего поколения Udelv под названием “Транспортер”. Флотилии транспортеров начнут работу в 2023 году; более 35 000 мобильных транспортных средств с приводом Mobileye будут произведены в период с 2023 по 2028 год. Эта сделка говорит о готовности Mobileye Drive™ к крупномасштабному развертыванию в доставки товаров (да да интернет магазины в США).

Как показали исследования, доставка товара на последний километр это самый дорогой источник расходов, на долю которого приходится больше половины конечной стоимости товара. В то же время потребители покупают все больше и больше товаров онлайн, что, как ожидается, увеличит объем городской доставки на последний километр на 75-80% к 2030 году и потребует на 36% больше транспортных средств доставки. А нехватка водителей мешает компаниям идти в ногу со временем. В силу того что США и Китай ведут между собой торговую войну, конкурентов у Intel на внутреннем рынке практически не остается, в силу того, что Apple не рассматривает себя в этой сфере деятельности (по крайней мере пока). Поэтому можно полагать, что у компании открывается большой рынок сбыта своих технологий для логистических компаний.

3 мая 2021. Вышла презентация, в которой сказано, что компания инвестирует 3.5 млрд $ в производственные мощности в Нью-Мексико для создания передовых технологий упаковки полупроводников, включая прорывную технологию 3D-упаковки чипов Faveros (в этом не силен поверю наслово, по крайней мере звучит многообещающе). В целом это технология позволяет повышать эффективность работы чипсета вместе со снижением его энергопотребления. Применение данной технологии будет востребовано в вычислениях для искусственного интеллекта и сетях 5G.