Что такое финансовый план, для чего он инвестору, можно ли составить финансовый план самому и почему те, кто занимаются финансовым планированием, добиваются гораздо больших успехов в инвестициях.

Вы знаете, какую сумму тратите на повседневные расходы каждый месяц? Сколько вам нужно инвестировать начиная с завтрашнего дня, чтобы выйти на пенсию в 65 лет или накопить на образование детям? А как долго вы сможете не думать о деньгах, если вдруг наступят трудные времена и придется распечатать «заначку»? Если вы сломались уже на первом вопросе, вам точно нужен финансовый план. И не важно, сколько у вас денег: доказано — финансовое планирование способно принести пользу людям с любым уровнем дохода, просто не все об этом знают. Рассказываем, как такой план создать.

ЧИТАЙТЕ В СТАТЬЕ:

✓ Что такое личный финансовый план?

✓ Как создать финансовый план. Пошаговое руководство

✓ Как проводить личное финансовое планирование?

Что такое личный финансовый план?

Если посмотреть на финансово успешных людей, то скорее всего окажется, что большинство из них всю жизнь принимали очень разумные финансовые решения. Получается, что чем раньше мы начнем принимать разумные решения, связанные с деньгами, тем скорее поймем, куда хотим прийти. А если у нас есть четкий план, шансы достичь целей резко возрастают.

По сути, финансовый план — это своеобразная дорожная карта для наших денег. Вкратце его смысл можно свести к следующему:

- Это комплексное руководство по вашим финансам, рассчитанное на много лет.

- Это не только для тех, у кого много денег.

- Это то, что страхует вас от неприятных жизненных сюрпризов.

- Это то, что содержит подробную информацию о ваших доходах, расходах, долгах, сбережениях и инвестициях.

Теперь разберемся со всем этим подробнее.

Как создать финансовый план.

Пошаговое руководство

Разработка финансового плана — трудоемкое занятие. Конечно, вы всегда можете нанять для этого профессионального финансового консультанта. Но разработка собственного финансового плана своими силами тоже вполне осуществимая задача. Вот пошаговое руководство, как это сделать.

Определитесь с целями

Реальность такова, что люди обычно тратят гораздо больше времени на планирование своего отпуска, чем на планирование пенсии или постановку финансовых целей. Но хороший финансовый план всегда основан на конкретных финансовых целях.

Возможно, поэтому сделать первый шаг в этом вопросе бывает труднее всего. Прежде всего спросите себя: какой вы видите свою жизнь через пять, десять, тридцать лет.

Может быть, вам нравится идея купить собственное жилье, завести детей, обеспечить им хорошее образование, а затем уйти на пенсию с солидной финансовой подушкой. Или вы предпочли бы сосредоточиться на том, чтобы как можно скорее выбраться из долгов, создать для себя хороший капитал и рано выйти на пенсию. Какой бы образ жизни ни казался вам наиболее привлекательным, эти мысли точно повлияют на ваш финансовый план, поскольку именно он поможет достичь того, что вы для себя запланировали.

Расставьте приоритеты

Теперь, когда у вас есть представление о том, какой образ жизни вы хотели бы вести в течение следующих тридцати лет, важно расставить приоритеты, чтобы они соответствовали различным этапам вашей жизни.

Например, если брать вариант про будущее с ипотекой, детьми и обеспеченной пенсией, ваши приоритеты могут выглядеть так:

- Накопить первоначальный взнос на квартиру/дом.

- Создать целевой фонд на обучение детей.

- Сформировать пенсионный фонд.

Конечно, некоторые из этих приоритетов могут пересекаться. Вы можете одновременно откладывать на пенсию и копить на образование детям, но поскольку обеспечить поддержку детям (скорее всего) надо будет до того, как вы выйдете на пенсию, именно это и должно быть приоритетным.

Однако, если мы возьмем пример, связанный с желанием выбраться из долгов и досрочно выйти на пенсию, ваши приоритеты могут быть расставлены так:

- Погасить долги.

- Откладывать на досрочный выход на пенсию.

- Накопить на путешествия по миру.

Общие рекомендации при составлении бюджета, как правило, сводятся к тому, чтобы направлять на сбережения 10-20% своего дохода после уплаты налогов. Но когда у вас есть несколько долгосрочных целей, бывает сложно понять, как разделить эту цифру. Стоит направлять 15% в пенсионный фонд и 5% в свой чрезвычайный фонд? Или нужно в равной степени откладывать на каждую цель? Уловка состоит в том, чтобы расставить приоритеты для ваших целей, что подводит нас к следующему шагу.

Поскольку для досрочного выхода на пенсию требуется аккумулировать большой объем средств, лучше начать откладывать их как можно скорее. В этом случае, как только вы выберетесь из долгов, можно приступать к формированию пенсионного фонда. А на этапе, когда там скопится солидная сумма и в него все еще будут поступать регулярные платежи, можно смело начинать откладывать, например, на «кругосветку», о которой вы мечтаете после выхода на пенсию.

Определите свое текущее финансовое положение

Определиться с целями — важный шаг. Но на практике часто оказывается, что у большинства из нас больше целей, чем финансовых ресурсов для их достижения. Поэтому, как только вы получите представление о том, куда хотите двигаться, важно трезво оценить, что происходит с вашими финансами прямо сейчас.

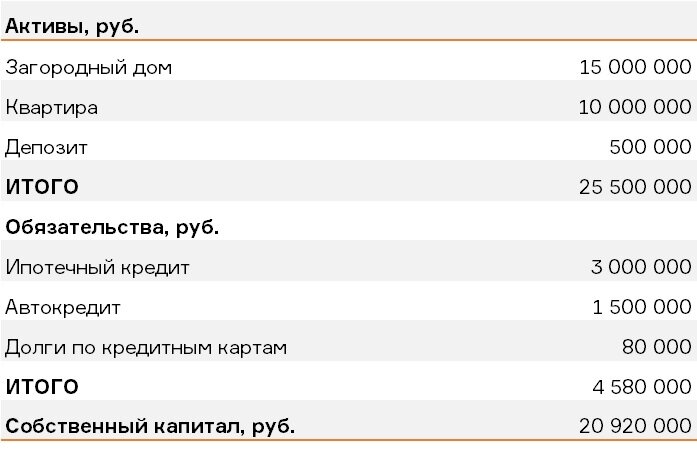

Рассчитайте свой текущий капитал

Прежде всего составьте список ваших текущих активов и пассивов.

Активы — это то, чем вы владеете и что имеет ценность, пассивы — это ваши обязательства или долги. Активы могут включать денежные средства или их эквиваленты, такие как текущие счета и депозиты, личное имущество, в том числе недвижимость, землю, автомобиль, и инвестиционные активы.

Обязательства (пассивы) могут включать автокредиты, ипотеку, долги по кредитным картам и так далее.

Суммируйте стоимость своих активов, а затем вычтите из этой суммы свои общие обязательства. Получившееся число и есть ваша текущая чистая стоимость.

Если ваш собственный капитал положительный — это большой плюс, значит у вас больше активов, чем обязательств.

Если же ваши обязательства приближаются к текущим чистым активам или превышают их, явно стоит предпринять какие-то шаги, чтобы изменить это соотношение.

Настройте свой бюджет

Приучите себя регулярно отслеживать свои доходы и расходы. Это нужно, чтобы понять, как именно вы распоряжаетесь деньгами в настоящий момент. Потому что если у вас отрицательный денежный поток, то есть вы тратите больше, чем получаете, достичь поставленных целей, увы, не получится.

Вот несколько простых советов, как настроить свой бюджет

1. Записывайте все свои доходы и расходы в течение трех месяцев.

2. Разделите все расходы на переменные и постоянные. Постоянные расходы — это обязательные затраты, такие как аренда квартиры, страховка автомобиля или счета за коммунальные услуги. Переменные затраты — это ваши гибкие расходы. Сюда можно отнести суммы, которые тратятся на продукты, отдых и развлечения, посещения салона красоты, путешествия и так далее.

3. Оцените свои переменные расходы и определите за счет чего их можно сократить.

Как правило, упражнение по анализу расходов часто удивляет людей. Они понятия не имеют, что тратят так много на кофе в Starbucks или «Кофемании», обеды вне дома или такси. Кстати, финансовые консультанты рекомендуют: если у вас есть проблемы с расходами, можно установить некоторые правила, например проводить 72-часовой тест для новых покупок. Вы помещаете товары, которые выбрали в интернет-магазине, в корзину для покупок и оставляете их там на 72 часа. Вернувшись в магазин через 3 дня, вы уже более трезво можете ответить себе, хотите ли вы по-прежнему купить эти товары или нет.

4. Выделите определенную сумму из своих доходов, которую вы можете ежемесячно направлять в свой сберегательный фонд.

Часто финансовые консультанты советуют использовать правило 50/30/20. Идея заключается в распределении 50% вашего дохода на постоянные расходы, 30% на переменные затраты и 20% на сбережения. К примеру, если ваш личный ежемесячный доход составляет 100 тыс. руб., то на постоянные расходы следует выделять не больше 50 тыс. руб., на переменные — 30 тыс., а оставшиеся 20 тыс. руб. — направлять на сбережения. Впрочем, то, что работает для человека с доходом в 100 тыс. руб., может не подойти для того, кто имеет 40-50 тыс. в месяц. Поэтому независимо то того, сколько вы зарабатываете, более общий совет звучит так: старайтесь откладывать ежемесячно не меньше 10% заработка.

5. Каждый месяц пересматривайте свой бюджет и при необходимости вносите корректировки. Сумма, которую вы можете позволить себе откладывать каждый месяц, может меняться. Даже если пришлось ненадолго отклониться от принятого курса, это — не повод для расстройства. Просто примите это как факт: ситуация может меняться, это часть общего процесса планирования личных финансов.

Лайфхак

Постарайтесь максимально автоматизировать все задачи, связанные с ведением бюджета. Сильно упростить этот процесс помогут различные мобильные финансовые планировщики. С их помощью можно настроить автосписания в резервный и сберегательный фонды, установить лимиты расходования, настроить тревожные уведомления, которые будут предупреждать о перерасходе средств, создать план погашения долгов и многое другое.

Как проводить личное финансовое планирование?

Имея твердое представление о своих целях и состоянии своего бюджета, можно делать следующие шаги в планировании финансов. Но прежде чем вы начнете непосредственно откладывать деньги на поставленные финансовые цели, стоит выполнить еще три важных условия.

Рассчитайтесь с долгами

Перед тем, как откладывать на ипотеку или досрочный выход на пенсию, важно погасить все долги, особенно те, которые имеют высокую процентную ставку, например долги по кредитной карте или задолженность по потребительским кредитам.

Некоторые считают, что выплата долга — это дорогостоящее использование денег, ведь вместо этого их можно, например, инвестировать. Но если вы платите по кредитке банку 18–20%, спросите себя, зарабатываете ли вы 20% на своих инвестициях?

В этом отношении выплата долга может стать как раз отличным вложением средств, перед тем как вы начнете собственно инвестировать. Выплачивая большие суммы процентов каждый месяц, вы значительно ограничиваете сумму, которую можете направлять на сбережения.

По крайней мере, старайтесь вносить по кредитам хотя бы минимальный ежемесячный платеж, чтобы не увеличивать общую долговую нагрузку из-за штрафов и просрочек.

Создайте резервный фонд

Резервный фонд — это ваша защита от чрезвычайных ситуаций, связанных с деньгами. Например такими:

- Потеря работы и, следовательно, вашего основного источника дохода.

- Необходимость уйти в долгосрочный неоплачиваемый отпуск по уходу за больным родственником.

- Глобальный кризис.

В идеале резервный фонд должен включать ваши постоянные расходы на три-шесть месяцев (аренда, коммунальные платежи, автомобильная и медицинская страховка). Но при желании можно включить сюда и переменные расходы (продукты, развлечения, абонемент в спортзал и так далее).

Кстати, если вы — фрилансер или живете один, без семьи, то ваше финансовое положение потенциально более уязвимо, чем у того, кто имеет постоянную работу, или у кого-то, кто разделяет свои ежедневные расходы на жизнь с партнером. Поэтому было бы неплохо создать резервный фонд как минимум на полгода, чтобы точно быть уверенным, что у вас достаточно резервов, которые в случае ЧС позволят встать на ноги.

И еще один совет, о котором уже шла речь выше: не полагайтесь на себя в вопросах регулярных отчислений в резервный фонд. Согласитесь, у нас у всех очень насыщенная жизнь. Вместо этого настройте автоматическое списание с каждой зарплаты, чтобы не стать жертвой собственной забывчивости или лени.

Убедитесь, что у вас есть страховка

Важная часть финансового планирования — оценить риски, о которых вы не задумываетесь в обычной жизни. К примеру, каков ваш риск стать инвалидом и лишиться возможности содержать себя и свою семью или рано умереть и обременить родных неуправляемым платежом по ипотеке?

Финансовые советники говорят, что, когда речь заходит о страховании жизни, люди обычно совершают одну главную ошибку: они постоянно откладывают его покупку. Либо потому, что это не кажется срочным, ведь здоровье в целом хорошее, либо потому, что для этого нужно говорить о смерти, чего большинство людей предпочитает избегать.

Но если посмотреть на эту ситуацию трезво, то вам просто нужно подсчитать, какими будут потери, и найти самую дешевую страховку, для того чтобы закрыть эти финансовые риски.

В этом смысле рисковое страхование жизни — просто must have для тех, кто является основным кормильцем в семье и приносит больше 70% дохода.

Начните формировать сбережения

Создав надежную подушку безопасности в виде резервного фонда и решив вопрос со страховкой, можно начинать делать сбережения для достижения более долгосрочных финансовых целей.

Главное правило, которое тут работает, на самом деле очень простое: экономьте как можно больше и начните инвестировать как можно раньше.

Чем раньше вы начнете формировать сбережения, тем больше преимуществ получите от использования сложного процента, когда доходы, которые вы получаете от своих сбережений, со временем сами начинают генерировать проценты.

Если вы не уверены в том, что стоит начинать копить на пенсию в 20 или 30 лет, примите во внимание следующий факт. Допустим, вам 30 лет и вы зарабатываете 100 тыс. рублей в месяц после вычета налогов. Если вы будете откладывать 20% своего дохода в течение следующих 35 лет, то к 65 годам можете рассчитывать на пенсионный фонд в размере около 43 млн руб. (при условии, что средняя доходность портфеля составит 8% годовых. И эта цифра не учитывает уровень инфляции и налоги). Но если начать формировать пенсионные сбережения, скажем, в 40 лет, то через 25 лет ваш пенсионный капитал составит уже не 43 млн, а 18 млн руб.

Хотите лучше разобраться, как это устроено, — посмотрите короткое видео на канале «Yango — Безопасные инвестиции».

Кстати, вот тут мы подробно разбираем, с чего начать, если вы решили составить свой личный пенсионный портфель, какие инструменты и в какой момент в него точно стоит включить.

Регулярно пересматривайте финансовый план

А теперь не очень приятная новость: даже если вы детально продумали свой финансовый план и учли, казалось бы, всё, что можно, ситуация может резко измениться. Кризис в экономике, неудачная смена работы, незапланированное прибавление в семействе — все это новые обстоятельства, с которыми придется считаться.

Поэтому приготовьтесь регулярно пересматривать свои финансовые цели и корректировать план действий.

Если вы понимаете, что на этом этапе в вашей жизни все меняется довольно быстро, стоит заглядывать в план хотя бы раз в полгода. Если же сейчас у вас все более или менее стабильно, можно ограничиться ежегодным пересмотром финансового плана.

Обратитесь к профессиональному финансовому советнику

Возможно, вы вполне способны самостоятельно принимать финансовые решения, но большое преимущество профессионального консультанта заключается в эмоциональной отстраненности от вашего финансового положения. Согласитесь, трудно оставаться равнодушным к собственным деньгам. Именно это и есть настоящая цель финансового советника.

Люди нанимают финансового консультанта не потому, что они недостаточно умны, а потому что он — это не вы. Финансовый советник может встать между вами и любыми возможными финансовыми ошибками, которые вы способны совершать с завидной регулярностью в вопросах управления собственными деньгами.

Правда, при поиске советника, важно выбрать того, кто действительно будет давать вам дельные советы, а не назойливо продавать дорогие и ненужные инвестпродукты.

Здесь мы собрали несколько правил, как не ошибиться с выбором советника по инвестициям. А если он у вас уже есть, легко проверить, стоит ли ему доверять.

Наш сайт: Yango.Pro

Facebook | Телеграм | ВКонтакте | YouTube |

ЧТО ПОCМОТРЕТЬ НА КАНАЛЕ YANGO:

✔️ Как отличить брокера от однодневки — ВИДЕО

✔️ Собираем инвестиционный портфель — ВИДЕО