Всем большой привет, на связи Галина Коломина.

И сегодня мы с вами поговорим на очень важную и полезную тему, как откладывать деньги.

Особенно будет полезно это, тем кто и так в своей жизни сводит концы с концами, вообще не понимает как можно еще что-то откладывать. и обязательно дочитайте до конца, потому что в самом конце я поделюсь своим способом как откладываю деньги.

Начнем мы наш разговор с книги, которую я вам очень хочу порекомендовать эта книга Джорджа Клейсона "Самый богатый человек в Вавилоне".

Эта книга, представьте вышла еще в 1930 году, почти сто лет назад, и просто произвела фурор. Еще в те времена и по сегодняшний день она остается классикой! Потому, что те вещи, которые изложены в этой книге, они очень практически применимы и в наши дни.

И они останутся навсегда, вы сможете их передать своим детям и внукам.

Кстати, благодаря именно этой книге я начала откладывать первые свои десять процентов от всех заработанных денег!

Что рекомендую делать и вам. Если вы до конца не понимаете зачем откладывать деньги, читайте до конца. Я раньше тоже не понимала зачем и главное как? Ну а сейчас я это делаю очень осознанно!

И сегодня поговорим о том, как же все-таки начать их откладывать.

Первое, это посчитайте все свои доходы. Вы должны совершенно точно знать сколько денег вы зарабатываете. Если у вас несколько источников дохода, например пособия, работы номер один, работа номер два, какие-то подарки может быть, алименты, еще что то это все ваши доходы. Все суммируете, вы должны знать точную сумму, которая к вам приходит в конкретный месяц.

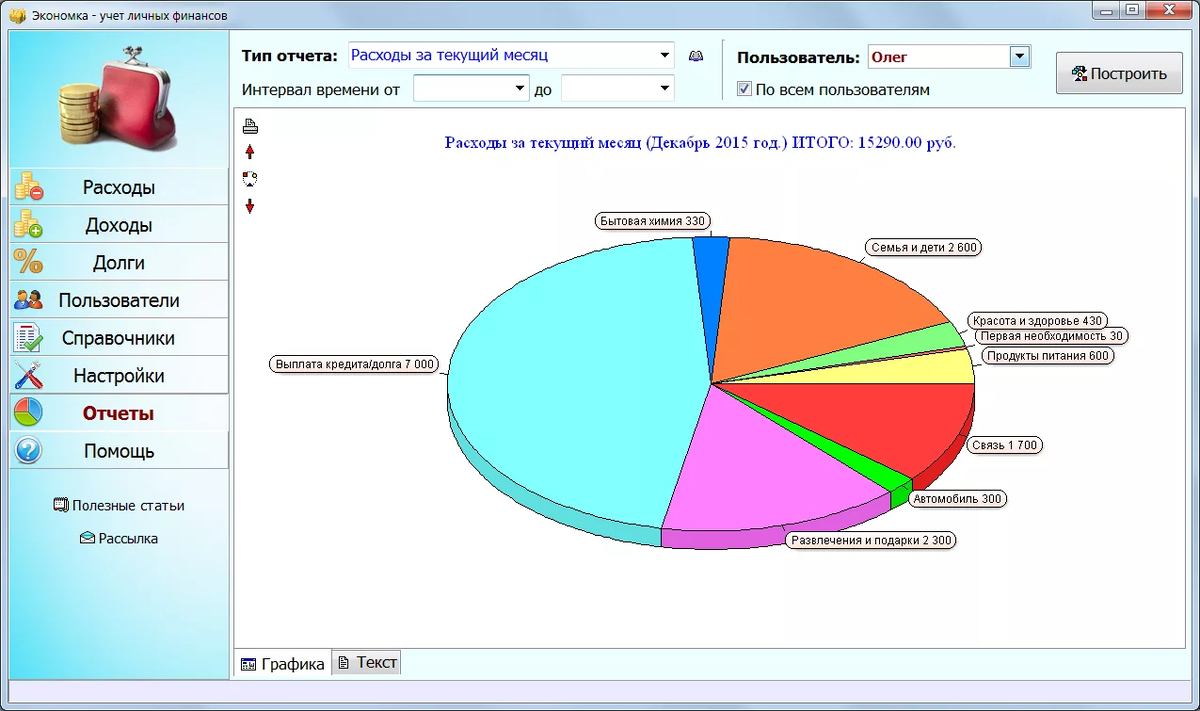

Второе. Вы должны научиться считать свои расходы. Проще всего, это сделать записывая каждый день, ведя таблицу своих расходов. Вы можете разложить эту таблицу на статьи, если например, вы ведете в экселе на компьютере.

Топ-5 приложений для учета финансов, которые помогут сэкономить семейный бюджет

- Handy Money

- CoinKeeper

- Monefy

- Дзен-мани

- Домашняя бухгалтерия

Я записывала: косметика, обучение, няня, моё личное образование и так далее. То есть прям разложите по полочкам все то, что вы тратите. И так из месяца в месяц, То, что у вас повторяется. Если вам не удобно вести в экселе, можете вести хоть блокноте, хоть на бумажке, где угодно. Можете использовать специальные приложения для подсчета расходов, например coinkeeper, очень хорошее приложение деньги ok. Их много, посмотрите то, что подойдет лично вам. Это не так важно, как это будет выглядеть, важно то, что вы научитесь считать, будете точно знать сколько вы зарабатываете. Второе, сколько вы тратите, и в конечном итоге, при правильном подходе вы должны тратить не больше 90 процентов от той суммы, которую зарабатываете.

Зарабатываете 100 тысяч рублей тратите 90 тысяч рублей, а 10 тысяч рублей вы откладываете, те самые 10 процентов, неприкосновенный запас. То, что нельзя трогать. То, что мы откладываем на поездку куда-то, то, что мы откладываем на крупную покупку. Это ваш капитал. Это деньги, которые будут делать деньги! И да, не смейтесь над этими, пока еще может быть не большими цифрами. Сегодня небольшие, но пройдёт год и я думаю, что вам будет это нравиться все больше и больше.

Главное здесь дисциплина!

Если вы сейчас читаете и думаете, но это все прекрасно, откладывай и считай свои расходы. А если я и так живу в притык? Что делать, если у меня денег не то, что на отложить, на жизнь просто не хватает?

Здесь работаем в двух направлениях параллельно: с одной стороны мы конечно же стараемся увеличить свои доходы, ищем способы, как можно заработать больше на том месте работы на котором вы уже работаете, либо поискать какую-то или подработку, или другое место работы, где за ту же самую работу вам будут платить больше. Подумайте, как вы можете увеличить свою ценность, как профессионала, чтобы продать себя на рынке труда еще дороже. С другой стороны мы смотрим сторону планирования своих покупок. То есть, мы заранее прописываем, какие у нас будут покупки в ближайшую неделю, месяц и даже год.

Люди часто фокусируются только на том, что им нужно купить прямо сейчас, но не думают о том, что будет впереди. Заранее пропишите ваши большие крупные покупки в течение года. Заранее подумайте, какую сумму денег нужно на них отложить. И может быть отказаться от каких-то сиюминутных спонтанных трат, от эмоциональных покупок прямо здесь и сейчас, чтобы через несколько месяцев купить то, что вы хотите.

Чтобы это не шло в ущерб бюджету, чтобы это не коснулось тех самых отложенных 10 процентов. Если у вас семейный бюджет, сядьте на семейный совет со своей второй половиной и все это обсудите. Если у вас раздельный бюджет, то посчитайте свои траты, свои крупные покупки. К ним также относятся подарки. Подумайте о том, какие вас ждут праздники, события, дни рождения, какие вас ждут предсказуемые траты в течение этого года, чтобы это не стало для вашей семьи сюрпризом. Если вы чувствуете за собой грешок, что вы приходите в магазин и покупаете не всегда то, что вам нужно по списку, а то, что хочется вашей душе здесь и сейчас. Если вы знаете, что вы можете прийти в магазин и не удержаться от какой-то, не всегда целесообразной покупки, если просто вы знаете, что вы такой человек, сделайте отдельный кошелек, отдельный конверт для вот таких спонтанных покупок и тратьте на вот эти вот вещи ровно столько, сколько у вас лежит в этом кошельке. Выделяете, ну например пять процентов от бюджета, или 10 процентов. Напишите комфортную вам сумму, пропишите и положите в этот конверт. Положите ту сумму, в рамках которой вы можете чувствовать себя свободно, и как только эта сумма заканчивается, все это для вас сигнал о том, что больше денег на спонтанные покупки нет. Возможно как-то это вас убережет от необдуманных трат и от того, чтобы опять же не залезть в тот самый отложенный конверт 10 процентов.

Переходим к тому, как физически откладывать деньги. Здесь вариантов несколько. Вы можете завести отдельный счет привязанный к вашей карте, где будут лежать эти отдельные деньги, та на который вы будете копить десять процентов от вашего ежемесячного бюджета. Сумма может быть больше, может быть 20 процентов, может быть 30. Что делать с подарками? Например вам дарят 5 тысяч, десять тысяч рублей, например какой то дополнительный бонус к вам пришел, еще что то, какие то деньги. Подумайте, как вы поступаете в этих случаях. Мне нравится идея, что когда к вам приходят неожиданные деньги, на которые вы не рассчитывали, совершенно из неожиданного места (вам возвращают долг или еще что то), то эти деньги сразу же откладывать, это не мои деньги, это мой капитал. Эти деньги идут у меня дальше в работу.

Примеры расходов из первой группы (первая необходимость):

- Квартплата

- Продукты питания

- Лекарства

- Кредит

- Транспорт и/или автомобиль

Расходы категории «нужное»:

- Интернет

- Средства гигиены

- Спортзал

Желаемое:

- Ноутбук

- Новая обувь

- Новый телефон

- Путевка на отдых

Ненужное:

- Кафе и рестораны

- Лотерея

- Вредные продукты питания

- Вредные привычки (алкоголь, сигареты)

Вы можете также от них откладывать 10 процентов или брать 50 процентов. Выработайте для себя правило, если чувствуете, что вот эти деньги, которые у вас могут лежать на текущем накопительном счете в банке. Что вы можете в любой момент их взять и потратить. Возможно в вашем случае лучше открыть вклад, который нельзя досрочно закрывать, вынимать даже часть денег, иначе у вас сгорят все проценты. Или можно пойти ещё дальше, открыть ячейку в банке, куда вы будете класть деньги. У вас не будет такого соблазна в любой момент времени воспользоваться этими деньгами. Вам нужно будет приехать банк, зайти в эту ячейку, забрать деньги...

Придумайте для себя тот способ, который вам будет максимально комфортен. Может быть это будет обычный конверт, который вы будете хранить дома в сейфе.

Я не знаю, как для вас будет комфортнее, но выберите тот способ, который будет сохранять прежде всего эти деньги.

Сейчас у нас нет задачи быстро их приумножить. Сейчас вопрос в том, чтобы научиться регулярно (выработать правильную финансовую привычку) откладывать деньги и жить не на все 100 процентов заработанных денег, а 90%.

Ну и как я обещала, напоследок делюсь какой способ выбираю я для того, чтобы откладывать деньги.

Во первых, я все доходы записываю в excel таблицы, любые все свои доходы и все свои расходы. У меня все наглядно. И это я делаю вручную каждый день. сажусь и вбиваю. И вот эти вот отложенные деньги, минимум 10 процентов, это у меня неприкосновенный запас. То есть, это те деньги, которые не при каких условиях я не трогаю. До какого этапа я это делаю? До этапа накопления моей финансовой подушки безопасности. То есть, это шесть ежемесячных моих расходов. Вот посчитайте свои шесть ежемесячных расходов в среднем. Допустим у вас расходы в 50 тысяч рублей в месяц, умножаем на 6 300 тысяч рублей. Эта сумма у вас должна лежать на счете. Поделитесь своим способом откладывания денег, и самое главное, поделитесь, что вас стимулируют делать это постоянно.

Для меня это конечно же в первую очередь знание того, что вот эти деньги будут работать и будут делать новые деньги. А те, новые деньги, которые получатся благодаря приумножению, я на них не живу, я их снова вкладываю в новые проекты, которые делают уже новые деньги.

Для меня это самый большой смысл, самая большая мотивация! Потому, что очень круто понимать, что не важно сколько тебе лет, не важно где ты живёшь. Твои деньги работают и приумножаются!

Я вам желаю удачи, успехов.

Обязательно в комментариях делитесь своими мыслями и самое главное своими способами откладывания денег.

С вами была Галина Коломина.

Всем счастливо и пока.

Друзья ставим лайки и пишем в комментариях как вы откладываете деньги

Делитесь вашими способами

#деньги #доходы #расходы #откладывать #галинаколомина