Налог на дарение между близкими родственниками зачастую становится предметом спора, т. к. неверное толкование положений НК РФ порождает и неверные теории их применения. В статье разберемся, нужно ли уплачивать налог, если гражданин получил подарок от члена семьи, и требуется ли подавать декларацию.

Налог на дарение между близкими родственниками

По общему правилу российского налогового законодательства, если физическое лицо получит в дар какое-либо имущество или денежные средства, то такое подаренное имущество или деньги будут рассматриваться в качестве дохода. Такой доход подлежит налогообложению в соответствии с положениями гл. 23 Налогового кодекса РФ (далее — НК РФ).

Рекомендуем! Много разноплановой информации о налогообложении доходов физических лиц читатель найдет в разделе «НДФЛ».

При этом подарок от близкого родственника или члена семьи не облагается налогом (абз. 2 п. 18.1 ст. 217 НК РФ, письмо Минфина России от 01.06.2016 № 03-04-05/31613).

Кто при дарении считается близким родственником

По закону близкими родственниками и членами семьи считаются:

- супруги;

- родители/усыновители;

- дети / усыновленные дети;

- бабушки, дедушки;

- внуки;

- братья и сестры, в т. ч. полнородные и неполнородные.

В данном случае во внимание принимается именно формальная сторона родственных связей. Например, взаимоотношения с двоюродной сестрой по факту могут оказаться крепче, чем с родным братом, но по закону первая к близким родственникам не относится, и ее подарок будет подлежать налогообложению (если такой вид подарка в принципе рассматривается законом как доход физлица).

Вывод! Дарение между супругами, детьми и родителями, братьями и сестрами, бабушками, дедушками и внуками не облагается налогом никогда. Подарки от остальных родственников облагаются НДФЛ в некоторых случаях.

Налог на имущество, подаренное родственником, не являющимся близким

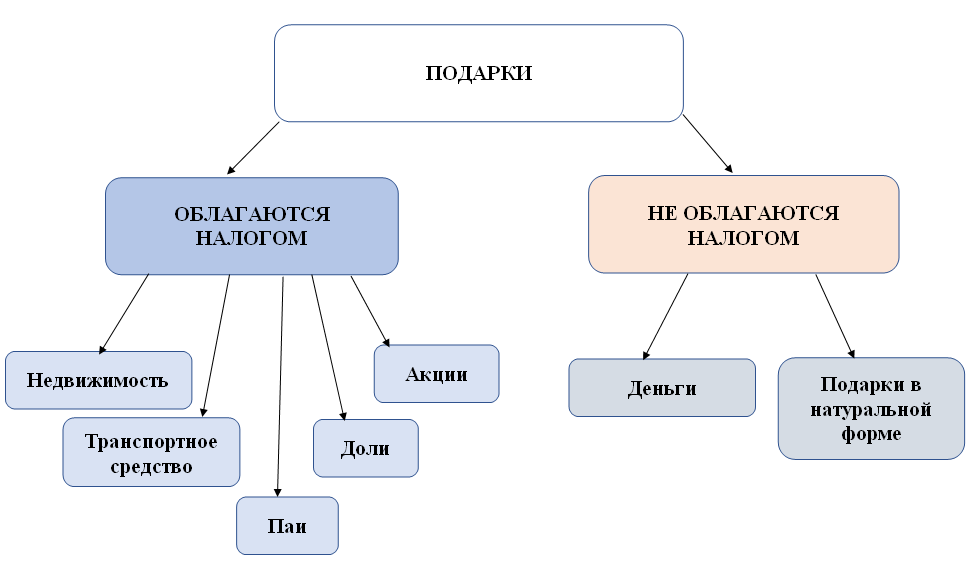

Если подарок был получен от родственника, который не относится к близким, то доход от подарка будет облагаться налогом. Но только в случае, если подарок относится к следующим категориям:

- недвижимое имущество (квартира, дом, комната, земельный участок и др.);

- транспортное средство;

- акции;

- доли;

- паи.

Ставка налога на доходы физических лиц (в т. ч. на полученные в подарок материальные блага) — 13%. При дарении между родственниками НДФЛ платит одаряемый, т. е. получивший доход (уточняем, что речь о родственниках, не включенных законом в список близких).

Налог на дарение членом семьи, не являющимся близким родственником

Обычно круг членов семьи и близких родственников ограничен перечнем выше (супруги, дети, пожилые родители супругов, сестры и братья). Однако могут проживать вместе и пожелать сделать подарок лица, не состоящие в родстве (свекровь и невестка, отчим и падчерица). Как подтвердить, что и без кровной связи они являются членами семьи?

Важно! Признание гражданина членом семьи дарителя возможно судом в порядке особого производства (см. письмо Минфина от 29.01.2018 № 03-04-05/4896). Например, если суд признает невестку и свекровь членами одной семьи, то ФНС не сможет взыскать с них НДФЛ при дарении недвижимости и других объектов.

Читайте статью «Как установить факт, что люди являются членами семьи».

Таким же способом — через суд, в особом производстве — можно установить факт близкого родства, если документов нет и восстановить их невозможно.

Договор дарения между близкими родственниками - налоговые последствия

Договор дарения между близкими родственниками составляется по тем же правилам, что и договор дарения между иными физлицами. В договоре дарения должны быть отражены все существенные условия, требуемые в зависимости от типа объекта дарения.

Рекомендуем! Образцы договоров дарения и правила их оформления вы найдете в других статьях на нашем сайте.

Читайте статью «Как оформить дарственную на квартиру близким родственникам».

Налогообложение дарения между близкими родственниками регулируется абз. 2 п. 18.1 ст. 217 НК РФ, и выше мы уже говорили, что такие подарки налогом не облагаются. Соответственно, и налоговых последствий для сторон такой договор дарения не порождает.

Обратите внимание! Получатель подарка от близкого родственника может не указывать в налоговой декларации такой доход, поскольку он не является налогооблагаемым (п. 4 ст. 229 НК РФ, письмо Минфина России от 14.08.2014 № 03-04-05/40671).

Налог на дарение между родственниками – если дарственная аннулирована

Нужно ли платить налог, если договор дарения был расторгнут? Если это был договор дарения между близкими родственниками, то налог не нужно платить в любом случае.

Если сделка произошла между лицами, не относящимися к членам семьи, но в дальнейшем была расторгнута, то налог платить тоже не потребуется, т. к. дохода по факту не было (письмо ФНС от 08.12.2020 № БС-4-11/20190@).

При этом правило об освобождении от налога на доход применяется со дня, когда в ЕГРН была внесена запись о переходе права собственности на недвижимость обратно к дарителю.

Узнать больше об НДФЛ при аннулированном дарении можно в системе КонсультантПлюс. Предлагаем ознакомиться системой с помощью нашей ссылки на бесплатный пробный доступ.

Нужно ли платить налог, если подаренная недвижимость была продана

В этой ситуации действуют общие правила налогообложения доходов физлиц, хотя и имеется зависимость от того, кем была изначально подарена квартира или как она была приобретена другим способом.

Таким образом, продавцу квартиры придется уплатить налог – 13 % от цены покупки.

Но здесь имеются нюансы:

- если квартира была подарена близким родственником или членом семьи либо жилье является для одаряемого единственным, то налог 13% уплачивается при условии, что со дня регистрации его собственности на недвижимость и до дня продажи прошло менее трех лет;

- во всех остальных случаях (п. 3 ст. 217.1 НК РФ) уплачивается налог 13%, если со дня регистрации его собственности на недвижимость и до дня продажи прошло менее пяти лет.

Если вышеуказанные сроки к моменту продажи уже прошли, то и налог платить не нужно, независимо от того, как была приобретена квартира, кем была подарена, если это был подарок.

Обратите внимание! Для недвижимости, подаренной с 2019 года, действует правило, согласно которому НДФЛ при продаже подаренной ранее квартиры можно не платить, даже если предельные сроки еще не истекли (письмо ФНС от 10.04.2020 № БС-4-11/6106@). Для этого при начислении НДФЛ с продажи одаряемый должен запросить налоговый вычет в размере суммы расходов, которые понес в свое время даритель для приобретения этой недвижимости. Например, квартира была куплена матерью или отцом за 2 млн руб. и подарена дочери — та может продать эту квартиру и не платить НДФЛ с тех же 2 млн руб.

***

Итак, мы рассмотрели вопрос, облагается ли налогом дарение между близкими родственниками. Нет, уплачивать НДФЛ за подарок, полученный от близкого родственника или члена семьи, не требуется. И даже подавать декларацию о доходах не нужно (если нет иных облагаемых налогом доходов, разумеется). Однако ФНС может освободить от уплаты НДФЛ, даже если даритель и одаряемый не приходятся друг другу родственниками из указанного в законе перечня. Для этого должно быть решение суда, которым они признаны членами одной семьи.