Бывает, что человек набирает гору кредитов, чтобы все было как у людей, а потом не справляется с долгами. Взяли квартиру в ипотеку — приходится брать еще один кредит на ремонт. Сделали ремонт — ломается стиральная машинка. В итоге радость от покупки длится несколько дней — после этого остаются только проблемы. Увольнение кажется катастрофой, а постоянные семейные ссоры из-за денег грозят разводом. Кажется, что выбраться уже не получится, но способ есть.

Рефинансирование нескольких кредитов позволяет объединить все платежи в один, снизить переплаты и тратить деньги на себя, а не на оплату долгов. При этом в УБРиР (Публичное акционерное общество "Уральский банк реконструкции и развития") ставку по кредиту можно снизить до 5,9%. Рассказываем, как это работает.

Все кредиты можно объединить в один

Обычно человек берет первый кредит примерно так:

- «Ну, возьму я кредит на отпуск — неужели не смогу отдавать по 3-4 тысячи в месяц?». Долг не сильно бьет по карману, и человек берет еще один небольшой кредит, а потом еще — и вот у него 5 кредитов.

- «Возьму новый ноутбук — прибавка как раз покроет выплаты». А раз уж прибавка, можно и телевизор взять!

- «Если уж я могу оплачивать автокредит, 2 тысячи в месяц за телефон даже не замечу!» А там и наушники новые, и часы.

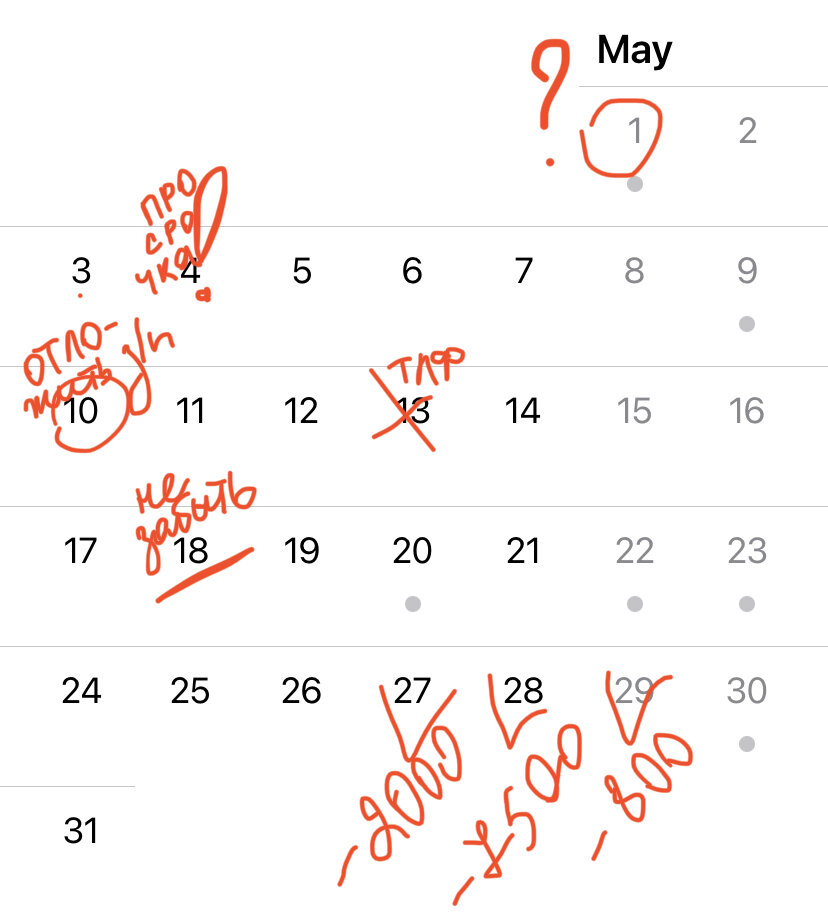

Но какими бы ни были кредиты, их нужно контролировать: держать в голове все даты выплат, считать отдельно все проценты и долги. Календарь превращается в полотно с красными датами, но отнюдь не праздничными:

Появляются навязчивые мысли — а не пропустил ли я очередную выплату? Нет ли у меня просрочек? А вдруг уже капают пени? Вместо того, чтобы планировать покупки, приходится соотносить день зарплаты с платежами и откладывать деньги чуть ли не на месяц.

В УБРиР можно рефинансировать неограниченное количество кредитов. Так вы сможете объединить 3, 5, 8 кредитов в один, и платить за все одним платежом. При этом долг не увеличивается и не нужно четко контролировать несколько платежных дат и переводить деньги между разными счетами. Один кредит — один платеж.

При рефинансировании снижается переплата

Оформляя рефинансирование, вы не только объединяете несколько кредитов в один, но и снижаете процентную ставку и платите меньше. Как такое возможно? Разберем на примере.

Допустим, семья погашает 3 кредита: на учебу дочери, на машину и на кухонный гарнитур:

- 12 900 в месяц под 10,8% годовых за учебу;

- 16 800 под 13% — за машину;

- 7 500 под 18% — за кухню.

Семья уже два года платит за учебу, год за машину и полгода за кухню. Осталось выплатить еще 900 тысяч — по 37 200 каждый месяц. На выплаты уходит треть всего заработка, что сильно бьет по семейному бюджету.

В УБРиР можно рефинансировать кредиты по ставке от 5,9% для зарплатных клиентов и от 6,9% для остальных. Ставка зависит от суммы кредита.

Семья получает зарплату в другом банке. Но даже если она рефинансирует текущие кредиты в УБРиР на 3 года под 9,9% годовых, она будет платить 29 000 в месяц. И ежемесячный платеж меньше, и общая переплата.

С крупными кредитами снижать процентную ставку еще выгоднее. Разберем на примере.

Выгодно рефинансировать автокредиты и ипотеку

Допустим, молодая семья взяла квартиру за 3 млн в ипотеку на 20 лет под 12% годовых. Осталось платить 10 лет, и семья решила взять в кредит машину за 500 000 на 5 лет под 14%. Теперь нужно платить 41 600 в месяц — половину семейного бюджета.

С рождением ребенка выплачивать так много стало не по силам. Семья задумалась о рефинансировании. Подобрали предложения с низкой процентной ставкой, но сроки везде слишком маленькие — за 3 года такую сумму не выплатить.

В УБРиР можно оформить рефинансирование на сумму до 5 миллионов рублей на срок до 10 лет.

Если семья оформит рефинансирование на те же 10 лет, процентная ставка составит около 6,9%, а в месяц нужно будет платить 34 700. Получается, срок такой же, а сумма почти на 7 тысяч в месяц меньше.

Но и это еще не все. Чего скрывать, рефинансировать ипотеку можно и по более выгодной ставке. Но проблема в том, что квартира все равно останется в залоге у другого банка. Если же рефинансировать кредиты в УБРиР, где действуют большие сроки, вполне сравнимые с ипотекой, и квартиру, и машину можно вывести из-под залога.

Для рефинансирования не требуется кипа документов

И снова про ипотеку. Ее можно рефинансировать в другом банке, но в этом случае нужно будет заново проводить оценку недвижимости, собирать выписки — в общем, и беготни много, да и расходы обычно составляют 1-2% от суммы кредита.

В УБРиР, чтобы оформить рефинансирование, в большинстве случаев нужен только паспорт, СНИЛС и документы о доходах за последние 12 месяцев. После одобрения попросят еще реквизиты для погашения кредитов в других банках — банк оплатит долги сам.

Вот что еще важно знать про рефинансирование кредитов в УБРиР

- Можно рефинансировать и срочные потребительские кредиты, и автокредиты, и ипотеку других банков — если им не меньше двух месяцев;

- Ставка — от 5,9% при оформлении финансовой защиты;

- Срок кредита — 3, 5, 7 или 10 лет;

- Сумма — от 100 тысяч до 5 млн рублей;

- Не нужны документы по действующим кредитам;

- Можно погасить досрочно без комиссий.

Листайте дальше, чтобы оценить выгоду на калькуляторе, узнать обо всех условиях и сразу подать онлайн-заявку на рефинансирование.