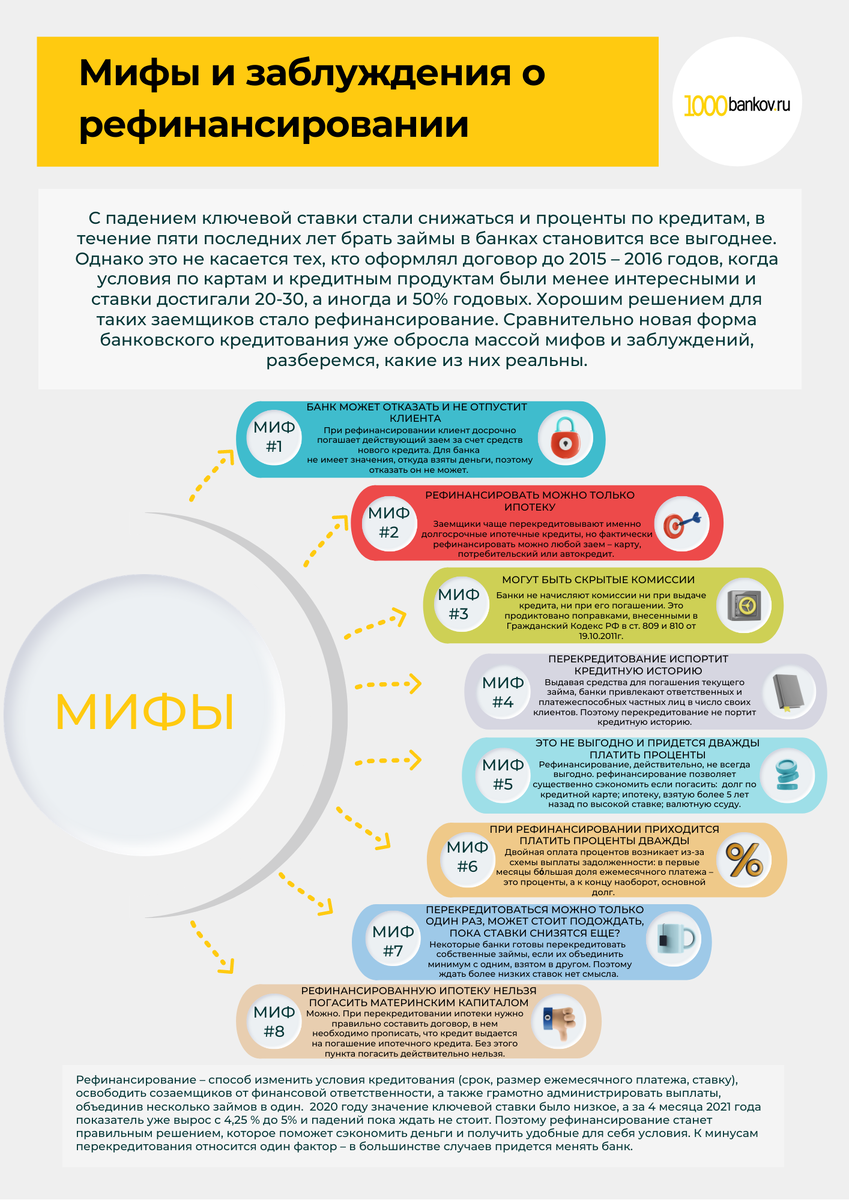

Сравнительно новая форма банковского кредитования, как рефинасирование уже обросла массой мифов и заблуждений, разберемся, какие из них реальны.

Миф 1. Банк может отказать и не отпустит клиента

При рефинансировании клиент досрочно погашает действующий заем за счет средств нового кредита. Для банка не имеет значения, откуда взяты деньги, поэтому отказать он не может. Однако в части досрочного погашения могут быть свои условия, например, оплата в конкретную дату месяца либо подача заявления не менее чем за 30 дней до планируемого перечисления.

Миф 2. Рефинансировать можно только ипотеку

На практике заемщики чаще перекредитовывают именно долгосрочные ипотечные кредиты, но фактически рефинансировать можно любой заем – карту, потребительский или автокредит. Более того, банки готовы объединить даже несколько кредитов. Например, в Сбербанке можно рефинансировать до 5 кредитных договоров со сторонними банками и платить по одному, новому.

Миф 3. Могут быть скрытые комиссии

Банки не начисляют комиссии ни при выдаче кредита, ни при его погашении. Это продиктовано поправками, внесенными в Гражданский Кодекс РФ в ст. 809 и 810 от 19.10.2011г. Условия досрочного расторжения договора могут быть разными и иметь определенные требования, но они не связаны с дополнительными денежными сборами.

Миф 4. Перекредитование испортит кредитную историю

Рефинансирование – досрочное погашение задолженности, которое доступно лишь благонадежным заемщикам. Выдавая средства для погашения текущего займа, банки привлекают ответственных и платежеспособных частных лиц в число своих клиентов. Поэтому перекредитование не портит кредитную историю, в отличие от реструктуризации, с которой ее часто путают.

В определенной степени рефинансирование даже улучшает кредитный рейтинг, ведь в досье заемщика появляется запись о своевременном и полном закрытии задолженности, без просрочек.

Миф 5. Это не выгодно и придется дважды платить проценты

Рефинансирование, действительно, не всегда выгодно. Если при оформлении нового договора заемщик значительно увеличивает общий срок выплаты, объем переплаты возрастет, но снизится сумма ежемесячного платежа. Также не рекомендуют перекредитовываться, если до окончания займа осталось менее полугода. При аннуитетной схеме к этому моменту все начисляемые проценты уже выплачены, и клиент погашает только основной долг. Брать эту сумму в кредит вновь – значит повторно платить проценты.

А вот в ряде случаев рефинансирование позволяет существенно сэкономить, если погасить:

- Долг по кредитной карте – проценты по ним выше, чем по потребительским ссудам, кроме того приходится оплачивать страховку, услугу СМС-информирования, ежегодное обслуживание, а иногда и возможность пользоваться мобильным приложением. Совокупная переплата по кредиткам или овердрафту в разы выше, чем текущие ставки рефинансирования.

- Ипотеку, взятую более 5 лет назад по высокой ставке. Экономия в будущем может достигать десятков или сотен тысяч рублей.

- Единовременно несколько мелких займов и платить за один. Такой шаг упрощает управление банковскими продуктами, экономит деньги на дополнительных комиссиях, которые несколько раз приходится оплачивать при совершении трех-четырех платежей в месяц.

- Валютную ссуду, которая ежемесячно дорожает из-за падения курса рубля.

Миф 6. При рефинансировании приходится платить проценты дважды

Двойная оплата процентов возникает из-за схемы выплаты задолженности: в первые месяцы бόльшая доля ежемесячного платежа – это проценты, а к концу наоборот, основной долг. Поэтому перед рефинансированием стоит произвести предварительные расчеты и выяснить, в каком случае общая переплат станет меньше. При отсутствии полного понимания, как формируется ежемесячный платеж, стоит отдельно изучить этот вопрос.

Однако у заемщика есть право вернуть сумму излишне оплаченных процентов, если кредит был выплачен ранее. Например, ставка по договору составляет 15%, заем оформлен на 10 лет и изначально объем процентом рассчитывается, исходя из этого срока. Клиент пользуется деньгами банка год, затем полностью закрывает его. Соответственно, он должен кредитору не более 15% от общей сумму, а если фактически за год процентов выплачено больше – банк обязан вернуть часть. Данный вопрос редко освещается при оформлении кредитного договора и иногда требует вмешательства суда, но закон будет на стороне заемщика.

Миф 7. Перекредитоваться можно только один раз, может стоит подождать, пока ставки снизятся еще?

Кредит, выданный для рефинансирования, можно перекредитовать, если он соответствует требованиям. Некоторые банки готовы перекредитовать даже собственные займы, если их объединить минимум с одним, взятом в другом банке. Поэтому ждать более низких ставок нет смысла.

Более того, вероятность, что ключевая ставка станет еще ниже, очень мала. В 2020 году она зафиксирована практически на уровне официальной инфляции – 4,25%.

Миф 8. Рефинансированную ипотеку нельзя погасить материнским капиталом

Можно. При перекредитовании ипотеки нужно правильно составить договор, в нем необходимо прописать, что кредит выдается на погашение ипотечного (жилищного) кредита. Без этого пункта погасить рефинансированную ипотеку материнским капиталом действительно нельзя, субсидия не может быть потрачена на оплату иных форм кредитования.

Правило работает, даже если первичная ипотека была перекредитована несколько раз, что не запрещено политикой некоторых банковских учреждений.

Заключение

Рефинансирование – способ изменить условия кредитования (срок, размер ежемесячного платежа, ставку), освободить созаемщиков от финансовой ответственности, а также грамотно администрировать выплаты, объединив несколько займов в один. Банковский продукт не имеет подводных камней, однако наделен рядом специфических особенностей, о которых необходимо знать до подписания договора.

▹▹▹▹▹▹▹▹▹▹▹▹▹▹▹▹▹▹▹▹▹▹▹▹▹▹▹▹▹▹▹▹▹▹▹▹▹▹▹▹▹▹

Интересная тема? ❤️Ставьте лайк и мы узнаем, что вас интересует больше всего! Подписывайтесь на канал — здесь много полезного. Еще больше информации про услуги банков смотрите на нашем сайте ◅