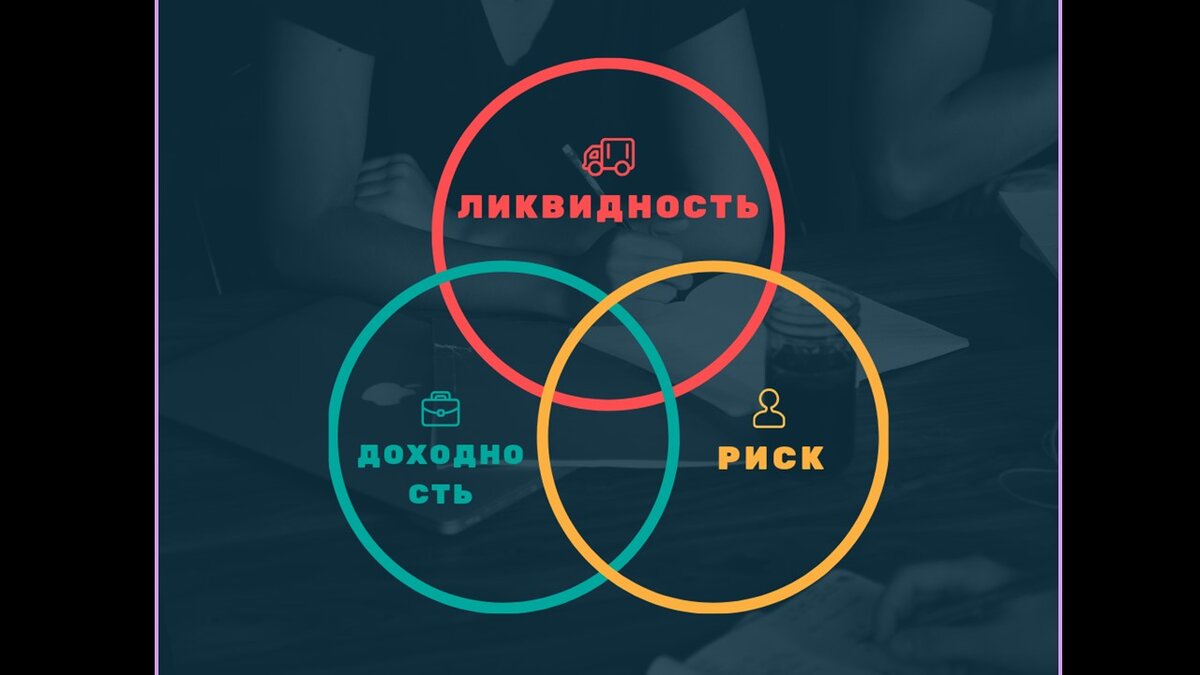

В вопросе инвестирования денег, большую роль будут играть как минимум три фактора, на которые необходимо обращать внимание: это ликвидность, доходность и риски, и инвестор всегда будет балансировать между ними.

Ликвидность

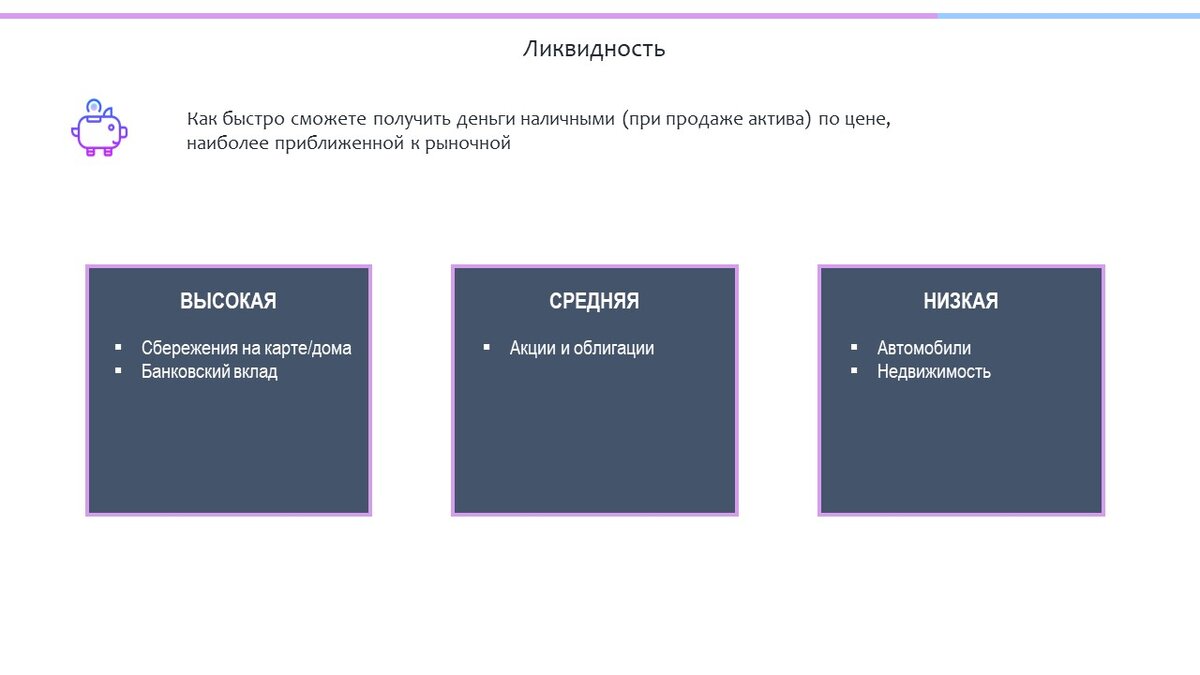

Под ликвидностью подразумевается как быстро вы сможете вытащить ваши деньги из объекта инвестирования при его продаже, по цене наиболее приближенной к рыночной или без потери их как минимум первоначальной стоимости. Наибольшая ликвидность – это хранить деньги дома или на карте, вы всегда можете снять или потратить нужную вам сумму. Минус состоит в том, что инфляция будет постепенно обесценивать ваши сбережения.

Поэтому также достаточно ликвидным можно считать банковский вклад, когда вы кладете сумму в качестве депозита и банк начисляет вам проценты. При открытии такого вклада необходимо помнить, что по некоторым видам счетов предусмотрено, что вы можете потерять накопленные проценты, если вы снимаете заранее до окончания срока. Поэтому выбирайте такие вклады, которые предусматривают снятие денег в любое время без потери процентов.

Акции немного менее ликвидны. Если вы вкладываетесь в акции, то в принципе вы можете их продать в любой момент с понедельника по пятницу в рабочее время биржи и сразу же вывести полученные деньги с брокерского счета на банковский счет, опять же в рабочее время. Но здесь другой момент, акции – достаточно волатильный инструмент, то есть их цена может сильно меняться в зависимости от разных факторов. И вполне возможно, что в тот момент, когда вы захотите вывести ваши деньги, акция может находиться в падающем тренде и вам придется продать их по цене, меньше той, по которой вы купили.

Еще меньшей ликвидностью обладают объекты недвижимости. Если вам срочно нужны деньги, вы практически не сможете продать вашу квартиру или офис за один день. Возможно вам придется показать их нескольким покупателям прежде чем кто-то решится купить. Опять же, если вам нужны деньги срочно, то вам придется сильно снизить стоимость квартиры или офиса, чтобы покупатель нашелся быстрее. Таким образом, ликвидность – это способность как можно быстрее обменять ваш объект инвестирования на наличные деньги без потери его первоначальной стоимости.

Доходность

Следующий важный термин – доходность. Под доходностью подразумевается какую прибыль вы будете получать каждый год на вложенный вами капитал. Доходность измеряется в процентах. Возьмем пример с квартирой. Вы купили квартиру за 10 млн. рублей и начали сдавать ее за 50 тыс. рублей в месяц. Это получается 600 тыс рублей в год. 600 тыс. составляет 6% от 10 млн. рублей. Это и есть доходность. Естественно, вам надо будет вычесть возможные расходы на ремонт и налоги, и доходность может стать немного ниже.

Окупаемость

С доходностью прямо связана окупаемость. Она измеряется в годах или месяцах. Окупаемость – это сколько времени вам потребуется получать прибыль, чтобы окупить вложенные вами средства. В примере с квартирой, мы делим 10 млн. первоначальных инвестиций на 600 тыс. рублей прибыли ежегодно. Получается чуть больше шестнадцати с половиной лет.

Давайте возьмем еще один пример. Вы покупаете франшизу кофейни за 500 тыс. рублей, делаете ремонт, покупаете оборудование, и в итоге ваши первоначальные инвестиции в открытие кофейни обходятся вам в два миллиона рублей. Кофейня начинает работать и приносить доход. Часть из этого дохода покрывает ваши текущие расходы на зарплату, аренду помещения и продукты. Оставшаяся часть за вычетом налогов – это ваша прибыль. Предположим, ежемесячно в среднем вы имеете 80 тыс. рублей, то есть по итогам года 960 000. В таком случае, ваша доходность составляет уже 48%, а окупаемость 25 месяцев. Таким образом, чем выше потенциальная доходность, тем меньше окупаемость и тем заманчивее объект инвестирования.

Риск

Но, если каждый будет принимать решение только на основе доходности, то тогда все бы вкладывали в бизнес или криптовалюту. Но это не так. И поэтому здесь очень важен еще один фактор - Риск. Риск не всегда можно выразить конкретным числом. Это то, как вы оцениваете, что потеряете всю сумму или часть своих вложений. Например, возьмем банковский депозит. Мы знаем, что сумма в 1млн. 400 тыс. застрахована государством, и даже если банк обанкротится, то Агентство страховых вкладов обязана будет выплатить нам эту сумму. Там есть небольшие нюансы, но в целом банковский депозит на такую сумму или меньше практически защищен от убытков.

Сравним акции и облигации. У акций цена часто бывает достаточно волатильной и может меняться как в большую так и в меньшую сторону в зависимости от многих факторов, макроэкономической ситуации в стране и мире, финансовых показателей в самой компании, новостей и слухов, и поэтому цена акций и ваши инвестиции в них могут принести как прибыль так и убыток, то есть риск вложений в акций по сравнению с депозитов выше.

Облигации же, если вы выбираете надежного эмитента, например, облигации Минфина России или Казначейские облигации США, они намного менее рискованны, они выплачивают фиксированный купонный доход, а цена облигаций меняется не так сильно, как у акций и в принципе ее можно более менее предсказать, зная планы изменения ключевой ставки Центробанка. Инвестиции в бизнес тоже достаточно рискованы, вы не можете предсказать с точностью какой у вас будет оборот и продажи, возникнут ли непредвиденные расходы и т.д.

Как правило, чем выше риск, тем выше потенциальная доходность и наоборот, если риска мало, то и доходность низкая.

Например, доходность по облигациям Аргентины может доходить до 50% годовых, но это потому что правительство Аргентины часто объявляло дефолт, то есть неспособность выплатить по своим обязательствам, а доходность по казначейским облигациям США уже долгое время держится на уровне 2-3%, потому что они никогда не допускали дефолта.

Собственный бизнес тоже может приносить и 20 и 40% годовых, но он также сопряжен со многими рисками, которые мы можем не предусмотреть. Безрисковые или малорисковые активы, как например, банковский депозит, в России могут приносить 6-8% годовых в рублях, в долларах намного меньше – до 2-3%.

Риск можно уменьшить путем аккумулирования бОльшей информации по вашему объекту инвестирования. Вы узнаете все подводные камни, которые могут встретиться, предпринимаете шаги, чтобы потенциально их избежать. То есть например, изучаете финансовую отчетность компании или прогнозы аналитиков, и выбираете акции той компаним, у которой больше предпосылок к увеличению выручки и прибыли.

Диверсификация

Также риск обычно уменьшают с помощью диверсификации. То есть вместо того, чтобы купить акции одной компании на всю сумму имеющихся у вас свободных денег, вы покупаете часть акций, и часть облигаций, часть на банковском депозите. Акции тоже разбиваете на разные компании из разных отраслей. Как правило, при диверсификации потенциальная доходность снижается, но также заметно снижается и ваш общий риск потери всей или большой суммы вашего инвестирования.

Если суммировать, то инвесторы всегда будут искать бОльшую доходность с мЕньшей окупаемостью, и по возможности с минимальными рисками. Стратегия инвестирования также зависит от вашего характера, насколько вы агрессивны в инвестировании, какая у вас склонность к риску, и как активно вы готовы заниматься операционной деятельностью.