Давайте представим ситуацию: вы самый надежный и порядочный клиент банка у которого есть дебетовая карта, зарплатный счет или иной продукт организации. При этом, вам ни разу не доводилось оформлять кредиты, влезать в долги или быть заемщиком у каких-либо финансовых компаний.

Спустя определенное время, вы решаетесь на оформление ипотеки. Заранее накопив начальный капитал, вы приходите в отделение банка и оформляете заявку а банк вам отказывает, по причине наличия задолженности по кредиту, который был взят в микрофинансовой организации.

Думаете это шутка? Как бы не так. Интернет наполнен историями людей, которые попали в подобную ситуацию и внезапно узнали о наличии кредитов, займов и других финансовых продуктов, оформленных на их имя.

Что следует делать, оказавшись в подобной ситуации?

Вот пошаговая инструкция, отвечающая на вопрос что делать и как выходить из сложившейся ситуации.

Шаг 1. Находим улики

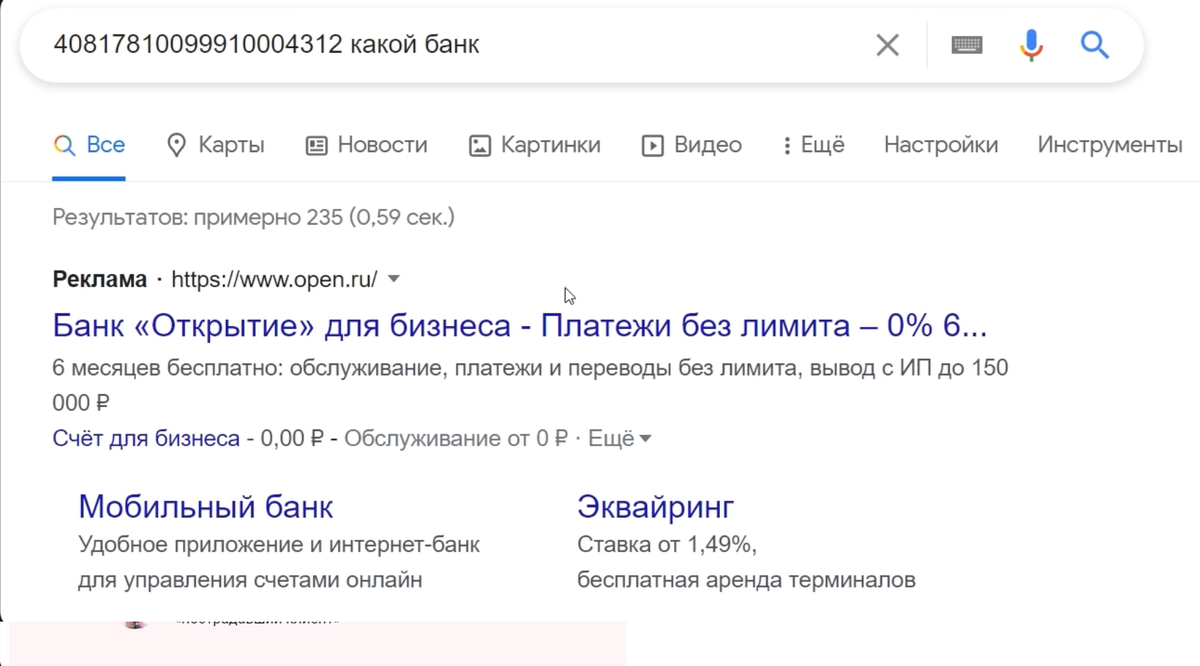

В любом образцовом договоре микрозайма, помимо слитых паспортных данных жертвы, указаны чужие реквизиты, на которые в последующем направляются денежные средства. Даже несмотря на то, что в интернете нельзя найти информацию о владельце счета, максимум информации который мы можем выжать, это узнать банк, в котором данный счет обслуживается.

Шаг 2. Обращаемся в микрофинансовую организацию

Теперь вы можете смело забыть о лояльном и открытом общении с сотрудниками МФО. Так как весь ваш дальнейший диалог будет проходить в строгой юридической форме, для судебного урегулирования конфликта.

Направляем на адрес организации документ, в котором уточняем что информацию о наличии микрозайма, вы узнали от бюро кредитных историй, и клиентом МФО вы не являетесь, согласия на обработку персональных данных не давали, указанные банковские реквизиты вам не принадлежат, и договор на выдачу микрозайма вы не подписывали.

Выставляем краткий список требований и отправляем документ в любом удобном формате по физической, либо электронной почте.

Шаг 3. Получение подтверждающих документов

Первым делом обращаемся в банк, реквизиты которого указаны в договоре. Пишем заявление, в котором просим письменного подтверждения что вы не являетесь клиентом данного банка. Если же являетесь, то следует указать, что реквизиты из договора вам не принадлежат.

С оператором связи будет немного сложнее. Как правило, сотрудники про подобные справки не знают и могут сослаться на обращение в головной офис который нам естественно ни к чему. В таком случае просим распечатку всех копий договора на оформление каждого номера, который имеется в базе данных оператора. Процедура быстрая, в течение 5 минут можно получить все необходимые копии.

Шаг 4. Заявление в полицию

Тут два варианта: идти в районное отделение, либо заполнить форму на сайте МВД. Обычно, при личном посещении, сотрудники не хотят принимать заявление, однако заполненная на сайте заявка, действует как волшебный пинок сверху и в большинстве случаев работает лучше.

Шаг 5. Смена паспорта

Если на вас был оформлен микрозайм то, ваши паспортные данные где-то засветились. Поэтому их смена - ключевой шаг для финансовой безопасности.

Чтобы не стать участником подобной истории, настоятельно рекомендуем вам периодически проверять кредитную историю.

О том, как это делать и что вообще за терминология расскажу далее.

Что такое кредитная история?

Кредитная история, это досье на потенциального заемщика, которое характеризует для займодателя платежную дисциплину человека. Историю формируют кредитные потребительские кооперативы, банки и микрофинансовые организации.

На базе этой истории может вычисляться индивидуальный рейтинг, так называемый кредитный скоринг, для оценки способности заемщика выплачивать задолженность.

Теперь простыми словами: Кредитная история - это некий, хранящейся в базе документ, показывающиq все ваши предыдущие займы в банках и микрофинансовых организациях.

Выписка включает в себя историю платежей, согласно которой формируется личный рейтинг, позволяющий в будущем, на основе этой оценки формировать решение о согласии или отказе в выдаче займа. При расчете персонального кредитного рейтинга, учитывается каждая запись: от истории платежей до показателя долговой нагрузки. Все данные анализируются и на их основе выставляется оценка от 0 до 1250 баллов.

Самое главное, что может ухудшить качество истории и снизить рейтинг - это просрочки, огромное количество запросов в бюро кредитных историй и переуступка прав требований. И в обратную сторону: соблюдение всех долговых обязательств и временное внесение платежей, улучшают историю и влияют на повышение персонального рейтинга.

Возникает резонный вопрос: для чего он вообще нужен? Личный рейтинг позволяет трезво оценить свои шансы на получение кредита. Владельцам высокого балла, с большей вероятностью банк одобрит кредитование на более выгодных условиях. В других случаях, обладателям низкого рейтинга, будут предложены маленькие займы на небольшой срок. Однако если персональный рейтинг экстремально низок, то в большинстве случаев понадобится предпринимать действия по повышению качества истории. Хранится все это дело в так называемом Бюро Кредитных Историй.

Именно сюда обращаются банки, перед тем как принять решение по заявке на кредитование. Удивительно, но в России даже существует центральный каталог кредитных историй, являющийся подразделением Центробанка, в котором по последней информации содержится около 22 БКИ

Так каким же образом можно проверить свой персональный рейтинг и узнать насколько он привлекателен для банковских организаций?

Как проверить свой персональный кредитный рейтинг?

Согласно законодательству, любой гражданин РФ может самостоятельно дважды в год бесплатно направить запрос в БКИ и получить информацию о своем персональном кредитном рейтинге.

Однако в это количество не входят запросы от банковских организаций. Это касается лишь самого субъекта персональных данных.

Переходим в любой поисковик по запросу "Проверить кредитную историю" и находим в топе несколько организаций, предоставляющих такую возможность. Выбираем любую из понравившихся и знакомимся с условиями. Если у вас есть сомнения в выборе, лучше выполните процедуру отправки запросов в ЦККИ через портал Госуслуги.

Находим одно из предложенных поисковиком бюро, выполняем авторизацию удобным способом и попадаем на главную страницу. В разделе "Бесплатный кредитный отчет" нажимаем "получить", скачиваем документы и получаем pdf-файл, состоящий из нескольких страниц, в котором указаны все сведения о вашей кредитной истории, включающие: действующие и закрытые кредитные договоры, запросы в БКИ от финансовых организаций, информацию о заявлениях и решениях, судебных производствах и банковских гарантиях, информацию о банкротстве и контактные данные.

Теперь же давайте поговорим о способах увеличения кредитного рейтинга.

Способы увеличения кредитного рейтинга

Обычно, запросы на составление отчета кредитной истории, создают в случаях когда человеку необходимо выяснить по какой причине банки отказывают ему в выдаче кредита. Возможно в отчете имеются просроченные платежи или другая негативная информация.

Также, процедуру выполняют для проверки на наличие мошеннических действий. Ведь иногда, там появляются кредиты, которые заемщиком не оформлялись. Однако бывают и случаи ухудшения по вине банков и МФО. Объясняется это техническими причинами и в редких случаях невнимательностью персонала.

Кроме того, довольно часто в истории могут оказаться просрочки, которых на самом деле совершено не было, или по нескольку раз отображено одно и то же обязательство.

Случаи, в которых определенно присутствует вина банка или микрофинансовой организации, легче поддаются исправлению.

Для этого сначала необходимо написать заявление в банк, который внес неверную информацию. Сроки рассмотрения подобных заявлений различаются в зависимости от банка: в среднем до 30 дней. Если банк готов общаться с клиентом, то ответ поступает гораздо раньше: в течение нескольких рабочих дней, после которых банк самостоятельно перенаправляет уже истинную информацию в БКИ. В подобных случаях вся процедура занимает не более 10 дней.

Еще проще будет убедить банк в неправоте, при наличии подтверждающих документов. Например квитанции о внесении ежемесячного платежа, в которой указана сумма и дата.

Однако что делать когда ничьей ошибки не существует, а кредитный рейтинг действительно испорчен, виду недобросовестного исполнения обязательств?

В таком случае, исправить данные в истории уже не удастся, но улучшить положение дел возможно. Для этого, крупнейшие банки в специализированных разделах на своих сайтах, рекомендует клиентам воспользоваться кредитованием на более низкие суммы и точно в срок исполнять все обязательства.

У некоторых банков, существуют специализированные программы по улучшению кредитной истории, с заведомо высокой процентной ставкой и конечно же низкой суммой.

И как обычно, всем спасибо за внимание!