Кратко

- Palantir отчитался о прибыли за первый квартал во вторник перед открытием. После заметного роста акции с тех пор последовали за рынком вниз.

- Эта компания, которая часто становилась предметом битвы споров о её успешности, поэтому ее часто не замечают игроки рынка, но она постепенно улучшила свои фундаментальные основы - теперь она выглядит как надежный бизнес в области корпоративного программного обеспечения.

- Эти акции предлагают солидный долгосрочный потенциал, невзирая на краткосрочные риски.

- С каждым отчетом о прибылях и убытках у медведей и коротких позиций заканчиваются аргументы против компании.

- Сейчас это одно из лучших долгосрочных вложений.

Хорошее вложение на перспективу!

Palantir Technologies: это большие перспективы. Перед прямым листингом акций многие отмечали, что недавний рост выручки компании был вызван в основном признанием существующей отсроченной выручки - другими словами, он увеличивал выручку от более ранних продаж, а не увеличивал прибыль так быстро, как следовало бы. Так как клиенты платили заранее и выручка не росла так быстро как хотелось за счёт того, что компания была известна исключительно в узких кругах!

Доходы Palantir

Все изменилось к лучшему. На этой неделе компания опубликовала прибыль за первый квартал 2012-2021 финансового года. Цифры сейчас выглядят очень сильными. Начнем с погружения в цифры. (Поскольку компания недавно торгуется на бирже, подробные квартальные цифры за периоды до листинга немного неубедительны).

Вот выручка до свободных свободных денежных потоков до вычета налогов.

А теперь сводка баланса с указанием отложенной выручки и RPO.

Итоги прибыли PLTR за 1 квартал для долгосрочных инвесторов

Вот ключевые моменты:

- $ 2,1 млрд чистых наличных средств в банке помогут компании пережить несколько трудных кварталов здесь и там, если потребуется. Врят ли, что на данном этапе компании нужно привлекать новые деньги, если она не планирует крупных приобретений. Что также хорошо, поскольку любой выпуск акций прямо сейчас будет болезненным для акций.

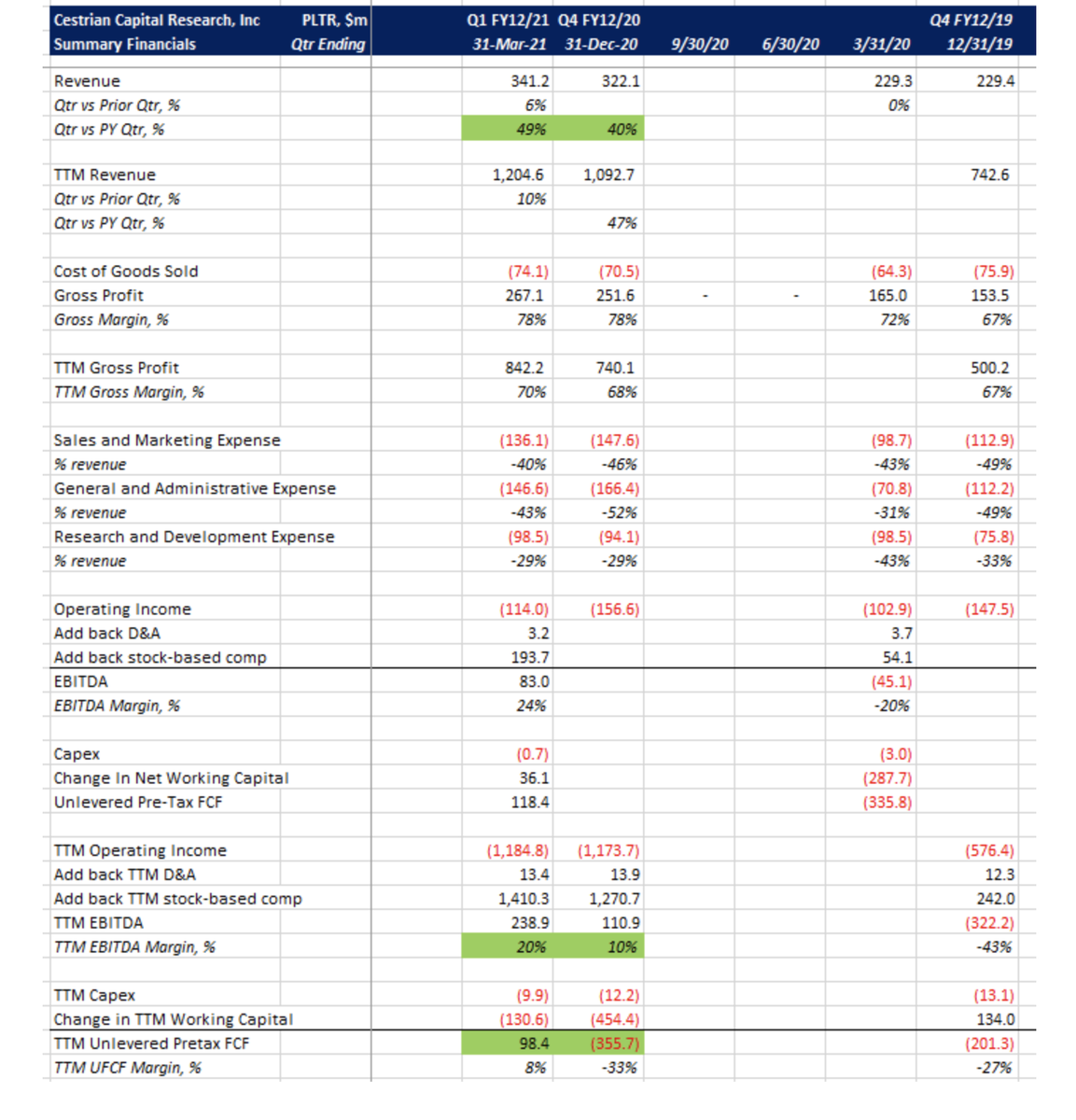

- Общая выручка выросла на 49% по сравнению с аналогичным периодом прошлого года до 341 млн долларов США.

- Коммерческая выручка в США выросла на 72% по сравнению с аналогичным периодом прошлого года.

- Доходы от правительства США выросли на 83% по сравнению с прошлым годом

- Денежный поток от операционной деятельности составил 117 млн долларов США, что на 404 млн долларов США больше, чем годом ранее, и представляет собой маржу 34%.

- Скорректированный свободный денежный поток составил 151 миллион долларов, что на 441 миллион долларов больше по сравнению с аналогичным периодом прошлого года и представляет собой маржу 44%.

- Чистый убыток по GAAP на акцию, разводненный в размере (0,07 доллара США)

- Скорректированная прибыль на акцию, разводненная в размере 0,04 доллара США

Источник: Palantir IR

В то время как консенсусный рост выручки был установлен на уровне 38%, Palantir обеспечил рост выручки чуть менее 50%, во главе с ростом государственных доходов на 83%. Что меня больше всего обнадеживает, так это то, что компания смогла получить денежный поток в размере 117 миллионов долларов от операционной деятельности и даже продемонстрировать положительную скорректированную прибыль на акцию в размере 0,04 доллара.

Что касается прогнозов на будущее, то руководство ожидает, что выручка за второй квартал составит 360 миллионов долларов, что предполагает рост выручки на 43% и скорректированную операционную маржу на 23%. В более длительных временных рамках компания ожидает среднегодовой темп роста не менее 30% в период 2021-2025 гг.

В целом, это был отличный отчет. Но в текущих рыночных условиях есть два вида отчетов о прибылях по акциям технологических компаний; отчет о плохой прибыли, распродажа акций и, согласно отчету о хорошей прибыли, распродажа акций.

Итак, PLTR поднялся на несколько часов, а затем снова пошел вниз вместе с остальной частью рынка.

Теперь развеем пару МИФОВ про палантир!

Миф №1: рост палантира замедлится

Один из основных аргументов Palantir заключается в том, что рост компании не является устойчивым в долгосрочной перспективе. Это потому, что они в значительной степени полагаются на государственные контракты. Если рост Palantir замедляется, то не в этом квартале.

Как упоминалось выше, рост был сильным по всем направлениям. Что касается зависимости от государственных контрактов, то не надо считать эту зависимость от правительства слабым местом. Но последние результаты даже не учитывают это: Palantir росла в доходах коммерческого сектора США почти так же быстро, как и государственные контракты, на 72% г / г. По данным компании, коммерческие возможности в США и Великобритании увеличились в 2,5 раза.

Что касается государственного сектора, то особенно воодушевляет недавно полученный проект SAFER , поскольку ядерная энергия будет очень важным игроком в переходе к зеленой экономике.

В целом, Palantir снова выпустил консервативный прогноз, и темпы роста будут намного ближе к 40% в следующие несколько лет. И правительства, и компании начинают понимать, насколько много для них может сделать программное обеспечение Palantir.

Миф № 2: Palantir никогда не будет прибыльным

Критики Palantir любят указывать на то, что компания нерентабельна. Что ж, компания была прибыльной на скорректированной основе: скорректированная EBITDA составила 119 820 миллионов долларов, а скорректированная прибыль на акцию - 0,04 доллара.

Однако, что наиболее важно, компания продолжила курс на увеличение рентабельности.

В очередной раз Palantir улучшил свою маржу вклада с 41% до 60% и скорректированную валовую прибыль с 75% до 83% (по сравнению с прошлым годом). Эта маржа в значительной степени соответствует тому, что компания достигла в предыдущем квартале. Помимо этого, компания продолжает увеличивать ценность, предлагаемую своим клиентам, что подтверждается тем фактом, что выручка от их 20 крупнейших клиентов выросла на 39% г / г. Palantir также увеличил стоимость сделки с поправкой на продолжительность на 76% г / г.

Наконец, в шаге, который на данный момент не вызывает удивления, но все же заслуживает внимания, Palantir объявила, что будет принимать биткойны в качестве оплаты, а также рассмотрит возможность инвестирования в криптовалюту. Это также может быть попутным ветром для чистой прибыли Palantir, как это было для таких компаний, как Square Inc. и Tesla Inc. ( хотя Илон заявил, что пока не будет продавать машины за биткоин), которые, по некоторым оценкам, заработали до 1 миллиарда долларов за счет своих биткойн-холдингов.

Миф № 3: Инсайдерские продажи и компенсация, основанная на акциях

И последнее, но не менее важное: скептики Palantir всегда будут указывать на размывание акций за счет компенсации на основе акций («SBC») как доказательство того, что инвесторы не получат должного вознаграждения за свои деньги. Этот аргумент также сочетается с идеей, что инсайдеры продавали свои акции после IPO, но это не совсем так.

Во-первых, SBC - это, пожалуй, самый оптимальный способ вознаграждения сотрудников путем согласования их стимулов с мотивами компании. SBC особенно важен в таких секторах, как SaaS, где ваш главный актив - это люди, и важно привлекать и удерживать лучшие таланты. В этой связи неудивительно, что Palantir использует SBC так часто.

С другой стороны, это удивительно, когда после того, как компания стала публичной есть какие-то инсайдерские продажи. Компания была частной в течение 17 лет, и сотрудники и руководство долгое время ждали возможности продать часть акций, чтобы заработать на них немного денег.

Так чего же нам ожидать в будущем?

По состоянию на 31 декабря 2020 года в обращении находилось 535 млн опционов со средневзвешенным оставшимся сроком действия 8 лет и внутренней стоимостью 9,3 млрд долларов США (стр. 143). Эти опционы составляют 34% текущих акций, находящихся в обращении (декабрь 2020 г.), и в случае их исполнения существенно разводят акционеров.

На первый взгляд это кажется значительным размыванием, но оно должно быть компенсировано более высоким ростом прибыли.

Текущий план SCB предполагает коэффициент разбавления около 4%, но это бледнеет по сравнению с оценками выручки и оценками роста прибыли. По данным Simply Wall St, выручка к 2025 году может составить около 4 миллиардов долларов, а прибыль - 742,336 миллиона долларов.

Акции Palantir переоценены?

Текущая оценка Palantir Technologies является привлекательной. У этого есть одна большая выгода, и это просто, и применимо почти ко всем акциям программного обеспечения - какое приемлемое соотношение EV / выручка будет выплачиваться рынком для акций роста?

Конечно, никто не знает ответа. За 20 с лишним лет, когда люди инвестировали в компании-разработчиковпрограммного обеспечения, оценочные мультипликаторы менялись вверх и вниз, но долгосрочная тенденция на протяжении двух десятилетий была восходящей. И это будет продолжаться. Самый большой риск для акционеров PLTR сейчас, не в неправильных шагах компании или больших успехах их конкурентов, или в чем-то еще, что может повлиять на ситуацию.

Сейчас цена PLTR привлекательная.

График акций скажет вам, что если вы захотите немного подождать для входа, продолжающаяся слабость рынка может предложить лучшую цену. Вход где-то между $ 16-17 вполне возможен, если рынок продолжит падение в технологическом секторе

В таблице видно, почему текущий уровень является хорошей отправной точкой для долгосрочных инвесторов

Можно предположить, что рост выручки будет выше ориентировочного, но ниже текущего тренда; предполагая, что конечная маржа EBITDA на уровне отраслевой нормы составляет 20%, надо с осторожностью относиться к тому, насколько EBITDA превращается в чистое генерирование свободных денежных средств, соответственно скорость, с которой денежные средства накапливаются на балансе, и поэтому снижаются мультипликаторы оценки со временем.

Вышеупомянутая быстрая модель предполагает возможность удвоить ваши деньги за два-три года, что в нормальные времена выглядело бы замечательно!

Акции Palantir - это покупка или продажа?

Тезис о долгосрочных инвестициях в PLTR заключается в том, что PLTR может стать доминирующим игроком в сфере корпоративных ИТ в правительстве. Это корона, которую стоит иметь, и, что она намного дороже, чем текущая цена акций. На основе прогноза развития бизнеса, текущей слабости акций и уровней потенциальной поддержки, а также того, куда, по мнению, движутся оценочные мультипликаторы, покупать Palantir Technologies в долгосрочной перспективе.

Небольшое предостережение ...

Несмотря оптимистичную позицию в отношении Palantir, есть несколько ключевых факторов риска, о которых следует знать инвесторам.

Начиная с вышеупомянутого SBC и подразумеваемого разбавления, важно остерегаться любых изменений или расширений этой политики. Но пока за Питером Тилем стоят разумные намерения.

Еще одна проблема, которую следует учитывать инвесторам Palantir, - это геополитические и макроэкономические изменения. Конечно, этому подвержено большинство компаний, но особенно это касается Palantir. На данный момент правительство США является крупнейшим клиентом Palantir, что означает, что его финансовое состояние и цели напрямую влияют на Palantir.

Наконец, хотя у Palantir есть более продвинутое и «уникальное» программное обеспечение, компания не работает в условиях пузыря. Другие компании, такие как Splunk, Inc. Tyler Technologies Inc. и даже недавно проведенное IPO Snowflake Inc. соревнуются за тот же пирог, что и Palantir. На данный момент у Palantir есть своего рода «ров» вокруг своего бизнеса из-за превосходных предложений, о чем свидетельствует значительный рост числа государственных контрактов. Однако конкуренция очень высока, особенно в частном секторе, и это может повлиять на долгосрочный рост Palantir и ожидания прибыльности

Ссылки на каналы:

Инстаграм: https://www.instagram.com/buffetsignals

YouTube шоу: https://clck.ru/Se7b8

Принципы Баффетта ТГ канал для новичков : https://t.me/buffetsignals

Дзен-блог "Трейдинг в чайнике" https://zen.yandex.ru/bigdaddy205

IPO КАНАЛ: https://is.gd/ZpoYe7

КНИГА Трейдинг в чайнике БЕСПЛАТНАЯ https://is.gd/TzsT1B

Подкаст Apple : https://is.gd/t46GAK