Рынок долга в разы превышает рынок акций как по количеству инструментов, так и по объёму торгов. При этом, если акции определённых компаний хотя бы поверхностно можно оценить в формате "Apple - крутая компания", то с облигациями такая логика не всегда работает: "НКД?", "плавающий купон?", "амортизация?", "дата оферты?", "почему доходность меньше депозита?", непонятные аббревиатуры в названии и т.п.

Для новичка я предлагаю не пытаться разобраться во всех параметрах всех облигаций, так как и облигаций, и их параметров, и совершенно неочевидных связей между ними просто куча, а вам нужно быстро выбрать какой-то вариант, чтобы начать знакомство с этим классом инструментов.

Ликвидных облигаций, в которых можно войти на Московской бирже в любое время и хоть каким-то объёмом, всего пару десятков. И это хорошая новость, так как заметно сужает выбор для новичка.

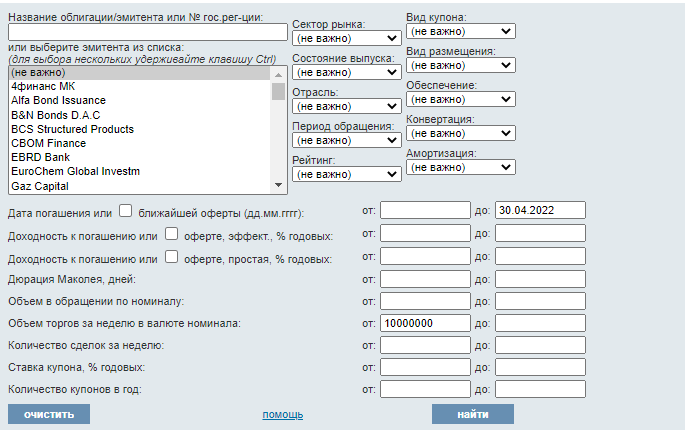

Чтобы найти подходящие облигации, вы можете воспользоваться одним из скринеров, например RusBonds. Для этого нужно зайти в раздел "Анализ облигаций" и выбрать всего 2 фильтра:

- "Объем торгов за неделю в валюте номинала:", значение которого необходимо указать "от", например, 10 000 000. Также можно отдельно указать, чтобы этот объём прошёл не одной сделкой, но это уже изыски.

- "Дата погашения", которая ни в коем случае не должна быть больше одного года для новичка. Сразу поясню почему - если вы возьмёте десятилетние облигации, а в течение года ЦБ повысит ставку хотя бы на один процент, то стоимость этих облигаций может упасть на 10%. Как вы понимаете, ставку могут поднять и на 3%-5%.

Выглядеть это будет так:

А список облигаций по выбранным критериям получится примерно следующий:

Далее мы проверяем облигации по чек-листу:

- Не красные - то есть, без просрочки и дефолта.

- Приличные проценты - под этим понимаем, что процент равен ставке ЦБ +1%/2%. Более высокие ставки - это повод задуматься. Никогда не берите облигации банков с более высокой доходность - это суббординированные облигации, которые могут быть списаны без особых последствий для банка.

Отдельно имеет смысл рассказать про параметр "Дата оферты". Если вы, всё таки, решили взять длинные облигации, то ни в коем случае не берите облигации с "Датой оферты" до "Даты погашения". Это значит, что эмитент может пересмотреть условия по облигации.

Если вы всё сделали правильно, то на выбор останется всего несколько облигаций широко известных эмитентов, из которых вы легко выберете подходящий вариант по параметру "Доходность к погашению" (можно настроить соответствующую сортировку).

Теперь для приобретения нужной нам облигации осталось пройти всего один квест - понять, как выбранную облигацию назвал ваш брокер. Тут существует 2 пути решения:

1. Воспользоваться поиском и посмотреть похожие названия, после чего проверить дату погашения и другие параметры (если они есть в приложении), чтобы убедиться, что это именно та самая облигация.

2. Найти облигацию по уникальному коду ISIN. Для этого кликаем на понравившуюся облигацию, заходим в "Общие сведения" и смотрим код:

Я надеюсь, что моя статья была вам полезна и когда-нибудь поможет найти облигации вашей мечты :) В ближайшее время я напишу ещё несколько пошаговых инструкций для новичков, поэтому подписывайтесь, чтобы их не пропустить.