"Свалилось счастье"

Об ИИС, я узнала случайно. В прошлом году "свалилось счастье" преподавать «Финансовую грамотность» для 11 классов. Готовилась к теме «Индивидуальный инвестиционный счет (ИИС)» Стоило забить в поисковике три буквы, услужливый интернет подсунул рекламные «зазывашки» - «Государство добровольно отдаст 52 тысячи рублей»!

Учтите, что заявленная сумма получится только тогда, когда положите на счет сразу 400 000. Положите и три года не будете их трогать. Через три года получите 13%, - эти заветные 52 000 р.

Таких денег у меня не было. И, поначалу, думать о вложениях я не стала. Но, когда проводила урок и по полочкам рассказывала детям особенности именно этого инвестиционного инструмента, я как бы заново обдумывала всю информацию. Пришла домой и решилась на открытие счета.

Хочу 13 %!

В наличии на 1 декабря 2019 года имелась «подушка безопасности» размером в 50 000 р. Деньги честно откладывала на депозит в Сбербанке. Это не реклама Сбера, это - правда жизни. Бюджетники получали тогда зарплату только через Сбер. Прикинула, что если вложить финансы и не трогать 3 года, получу 6,5 тысяч. За каждый год – по 4,33%. Мозг сказал то же, что и читатели: «Инфляция сожрёт эти деньги. Можно в других банках найти вклад с повышенной ставкой». Но тут фишечка!

Фишка в чем?

Деньги лежат без дела – вложение бессмысленно. Если купить ценные бумаги, деньги будут работать. Принесут дополнительный доход в виде процентов. Об акциях, облигациях, фьючерсах, опционах и т.д. ученикам я до этого рассказывала и сносно разбиралась в теме. Остановилась на самых понятных инструментах – облигации и акции.

Условно – облигации дают 6,7% - 8,2 % годовых. Доход выплачивается один раз в полгода. Акции принесут до 30%, или упадут в минуса! Доход получаешь от дивидендов или продавая акции, когда стоимость подрастёт.

Деньги распределила так:

20 000 р. – облигации государственного займа, погашаемые к моменту предполагаемого закрытия ИИС.

На 30 000 р. купила акции:

10 000 р. – Газпром. Наслушалась Слепакова, который хотел быть «акционером ООО «Газпром» )))

10 000 р. вложила в акции Сбера, потому, что на тот момент пользовалась только его услугами, а сам ИИС был открыт тоже там.

Еще 10 000 р. вложила в Ростелеком. Рассудив, что не зря Ленин в октябре требовал: первым делом захватить почту и телеграф)))

Имейте в виду – круглые суммы условны. Во-первых, ценные бумаги не стоят ровно 10 или 100 рублей. Во-вторых, надо каждый раз платить за проведение сделки процент, установленный брокером. За депозитарий тоже платится процент. Но это - небольшие суммы.

Важно: провела операции за один день и оплата снялась только один раз.

А Вы азартны, Парамоша!

Первые две недели анализировала родненький ИИСик каждый день! Любовалась ростом денюжек. Обмирала, когда подлый Газпром пошел вниз. Зато радовал Ростелеком, набиравший копеечный, но прирост. И на фоне этой эйфории продолжала копить деньги: получила премию, не купила пятую пару туфель, не пошла на корпоратив. И, знаете, осталась жива-здорова! Зато - набрала еще 10 000 р. Купила акции Россельхозбанка. Надо же и с конкурентами Сбера знакомиться!

Дальше. Премию к 8 марта отложила. Получила отпускные сразу за 2 месяца (работаю в школе), на жизнь оставила минимум. Набрала еще 30 000 р. Купила акции Яндекса. Кстати, облигации продала. Не знаю почему (это субъективный взгляд), но не понравился медленный рост! Увидела, что из-за пандемии падают акции Аэрофлота – купила. Потому, что государство этому гиганту пропасть не даст. Люди после стабилизации обстановки летать начнут. С сентября по декабрь 2020 на ИИС получилось вложить еще 30 000.

Ну, не томи! Скока? Скока?

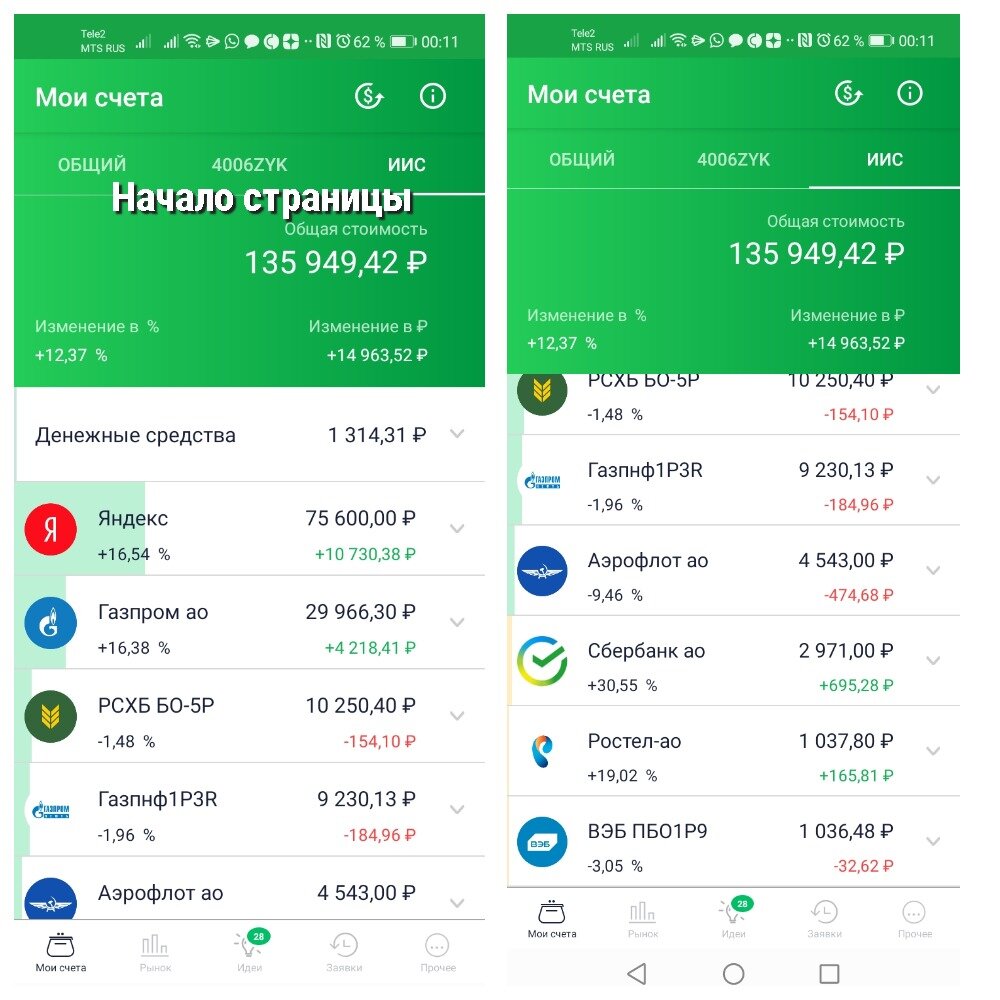

Итого: вложила 120 тысяч. Сегодня на счету 135 949,42

Яндекс: +10 730 руб.

Газпром: +4 218 руб.

Сбер: +695 руб.

Остальные хоть в маленьких, но – в минусах. Подробнее – на скрине.

Денег на счету – 1 314 руб. Накопились дивиденды некоторых акций. Эту сумму не трачу, но и прибылью не считаю. Израсходую на покрытие расходов при проведении операций.

Рост в процентах: 12,37% за 1 год и 4 месяца.

Теперь плюсуйте сюда еще 13% годовых. Ну? Стоит овчинка выделки? Думаю – да!

Пыталась коллегам рассказать о финансовых экспериментах, дамы хихикали и смотрели жалеючи: «Ясно, крыша поехала на фоне строжайшей экономии». Поэтому «проворачивала» биржевые операции втайне от сына. Но, когда увидела размер прироста, не удержалась и похвасталась. Знаете, что услышала? У него тоже открыт ИИС. Студент старается «выкраивать» и пополняет счет каждый месяц! Ребенок смотрел с уважением: «ни фига се, какая маман оказалась продвинутая!»

Подведем итоги:

Рассказ о личном опыте, который не призывает к срочным действиям. Если решитесь открыть ИИС, советую вначале почитать информацию о видах ценных бумаг, об условиях открытия и ведения ИИС в конкретных банках или брокерских конторах. Не стоит жалеть времени на информацию и желательно тщательно в неё вникнуть. Потратьте время и внимание, чтобы суметь заработать правильно.