По итогам первого полугодия было списано 10,5 млрд Гудвила и нематериальных активов. Во втором полугодие 2020 добавились еще 1 млрд списаний нематериальных активов и почти 3 млрд списаний основных средств. Списание основных средств выглядит тревожно. А смотреть на баланс становится уже страшно. Капитал ушел в минус на 15 млрд руб! Однако выручка немного подросла до 41,1 млрд и EBITDA составил 7,66 млрд руб. за 2-е полугодие. EV/EBITDA = 5.5 Ned debt / EBITDA = 4.81 Есть прогноз по реализации: EV компании сейчас около 72 млрд из них = 9 млрд руб рыночная капитализация + 63 млрд руб это долг. Комментарии менеджмента: В условиях стагнации рынка железнодорожных перевозок и спада спроса на продукцию вагоностроительной отрасли по итогам 2020 года Холдинг продемонстрировал стабильность своей производственной деятельности и рост ключевых операционных показателей (выручка, EBITDA). Операционная прибыль без учета эффекта от обесценения гудвила, основных средств, нематериальных активов, ак

По итогам первого полугодия было списано 10,5 млрд Гудвила и нематериальных активов.

Во втором полугодие 2020 добавились еще 1 млрд списаний нематериальных активов и почти 3 млрд списаний основных средств.

Списание основных средств выглядит тревожно. А смотреть на баланс становится уже страшно. Капитал ушел в минус на 15 млрд руб!

Однако выручка немного подросла до 41,1 млрд и EBITDA составил 7,66 млрд руб. за 2-е полугодие.

EV/EBITDA = 5.5

Ned debt / EBITDA = 4.81

Есть прогноз по реализации:

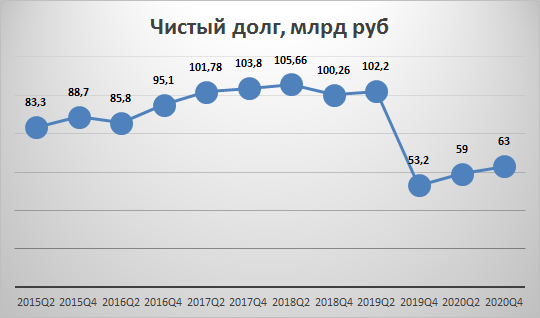

EV компании сейчас около 72 млрд из них = 9 млрд руб рыночная капитализация + 63 млрд руб это долг.

Комментарии менеджмента:

В условиях стагнации рынка железнодорожных перевозок и спада спроса на продукцию вагоностроительной отрасли по итогам 2020 года Холдинг продемонстрировал стабильность своей производственной деятельности и рост ключевых операционных показателей (выручка, EBITDA). Операционная прибыль без учета эффекта от обесценения гудвила, основных средств, нематериальных активов, активов в форме права пользования и прочих долгосрочных активов сохранилась на уровне 2019 года и составила 7,9 млрд. руб.

В настоящий момент контрактация составляет почти 70% от производственного плана на 2021 год, что свидетельствует об устойчивом спросе на инновационную продукцию Компании.

Акции резко переоценились вниз перед публикацией отчета почти

Списания очевидно заканчиваются, далее будет продажа...