Последние несколько лет в России наблюдается бум инвестиций физических лиц на фондовом рынке. Рассказываем, какие меры налогового стимулирования доступны для частных инвесторов и как операции физических лиц на рынке ценных бумаг облагаются НДФЛ.

Исторически в России наиболее популярным инструментом управления личными финансами было хранение их в секретном месте дома или на депозите в банке (все мы помним пресловутый призыв хранить деньги в сберегательной кассе героя Леонида Куравлева в классике советской кинокомедии).

Однако последние годы в России ознаменовались постепенным снижением ключевой ставки Центрального Банка РФ (текущее значение — 4,5%), в результате упали и ставки по всем классическим банковским накопительным продуктам (депозиты, накопительные счета и т. д.). В некоторых случаях банки начали давать по депозитам всего 3–4%. Для многих вкладчиков, привыкших к доходности 8–10%, это стало как минимум неприятной неожиданностью. Параллельно с падением ставок по депозитам в России получили развитие площадки для онлайн-торговли на фондовых рынках (в том числе приложения для смартфонов с возможностью инвестировать даже несколько рублей), что кардинально снизило порог входа в мир «Волка с Уолл-стрит» для всех потенциальных инвесторов. Оба этих фактора вызвали взрывной рост частных инвестиций на российском рынке ценных бумаг (РЦБ). Интерес к рынку подогрели и меры налогового стимулирования со стороны государства, в частности введение инвестиционных налоговых вычетов. Разберем, какие налоговые преференции доступны рядовому инвестору. Ведь понимание обязательств и возможностей инвестора в вопросах налогообложения позволяет не только исключить неприятные сюрпризы в виде налоговых доначислений, но и получить дополнительную выгоду.

С 2021 года доходы физических лиц разделены на отдельные налоговые базы:

• основная налоговая база (зарплата, премия, проценты по банковским вкладам и облигациям, доходы от сдачи имущества в аренду и пр.);

• по доходам от долевого участия (например дивиденды, в том числе от иностранных компаний);

• по доходам в виде выигрышей, полученных участниками азартных игр и участниками лотерей;

• по доходам по операциям с ценными бумагами и по операциям с производными финансовыми инструментами;

• по операциям РЕПО, объектом которых являются ценные бумаги;

• по операциям займа ценными бумагами;

• по доходам, полученным участниками инвестиционного товарищества;

• по операциям с ценными бумагами и по операциям с производными финансовыми инструментами, учитываемыми на ИИС;

• по доходам в виде сумм прибыли контролируемой иностранной компании.

Индивидуальный инвестиционный счет (ИИС)

Можно смело утверждать, что в череде экономических предпосылок роста количества новых игроков на бирже ИИС занимает одну из ключевых позиций. Причина проста: по счету ИИС вы имеете право вернуть часть уплаченного в бюджет налога или не платить НДФЛ с прибыли.

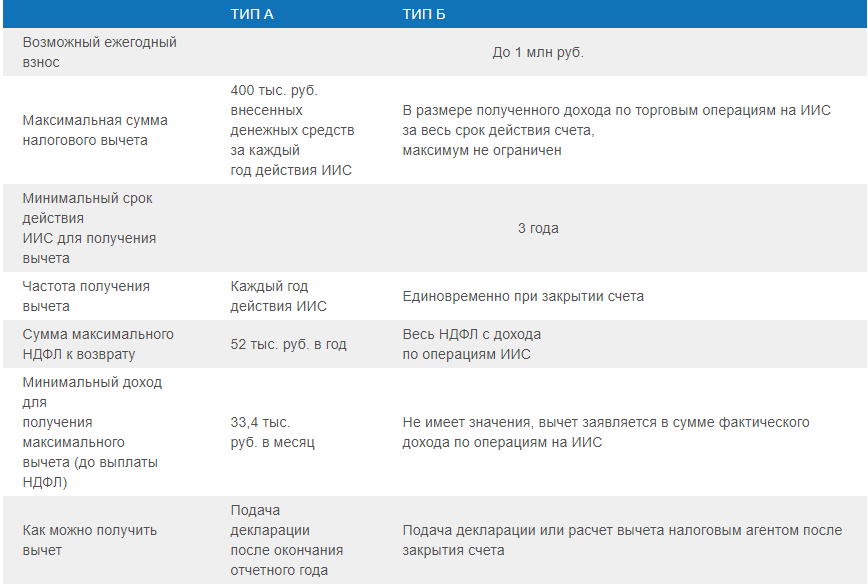

ИИС — это тот же самый брокерский счет (если ИИС открывается у брокера) или счет доверительного управления (если ИИС открывается на основании договора на доверительное управление ценными бумагами), но с некоторыми особенностями. Механизм ИИС работает следующим образом: вы открываете ИИС у брокера (или управляющего по договору доверительного управления), вносите денежные средства на счет и можете совершать операции на биржах по покупке/продаже ценных бумаг. Ежегодно на ИИС возможно вносить не более 1 млн руб. При этом для применения льготных режимов налогообложения можно иметь только один ИИС (наличие 2 ИИС допускается, например, для случаев, когда инвестор меняет брокера/управляющего. Для этого он открывает ИИС у нового брокера/управляющего, и в течение месяца необходимо перевести все активы на новый ИИС и закрыть предыдущий).

При открытии ИИС необходимо выбрать его тип — «А» или «Б», для каждого из которых предусмотрен свой льготный налоговый режим.

Сравнение двух типов вычетов на ИИС

Тип «А»: получение налогового вычета в размере суммы внесенных денежных средств на ИИС за год. Сразу стоит обозначить, что налоговый вычет — это сумма, которая уменьшает размер дохода (так называемую налогооблагаемую базу), с которого уплачивается налог. Соответственно, НДФЛ к возврату определяется как произведение суммы налогового вычета и налоговой ставки (13% или 15%). Для ИИС типа «А» максимальная сумма вычета равна — 400 тыс. руб. То есть вернуть из бюджета можно до 52 тыс. руб. НДФЛ (расчет по ставке 13%) за каждый год существования ИИС. Например, в один год внесено 400 тыс. руб.: НДФЛ к возврату составит 52 тыс. руб. (400 тысяч умножить на 13%). В следующий год внесено 300 тыс. рублей: из бюджета за этот год можно будет вернуть 39 тыс. руб.

Налоговый вычет по ИИС типа «А» — наиболее популярный у частных инвесторов. Он позволяет получить доход 13%, просто открыв инвестиционный счет и внеся на него денежные средства без необходимости приобретения на них ценных бумаг.

Важно отметить, что вычет возможен только если у вас за этот год были облагаемые НДФЛ доходы, налог по которым уже уплачен, например зарплата, или которые отражены в декларации, например от сдачи имущества в аренду. За периоды до 2020 года включительно вычет можно заявить ко всем доходам, облагаемым по ставке 13%, за исключением дивидендов. С 2021 года введены дополнительные ограничения: вычет по ИИС типа «А» можно заявить только в отношении доходов основной налоговой базы. При этом сумма НДФЛ к возврату не может превышать сумму уплаченных за год налогов. Вычет заявляется только путем подачи инвестором налоговой декларации с предоставлением документов, подтверждающих открытие ИИС (как правило, каждый брокер предоставляет пакет данных документов по запросу) и зачисление на ИИС денежных средств (например платежное поручение банку).

Здесь есть еще одно ограничение: для применения льготного режима налогообложения типа «А» необходимо, чтобы ИИС просуществовал не менее 3 лет. Если вы решите закрыть инвестиционный счет раньше этого срока, то сумму полученного из бюджета налога необходимо будет вернуть с уплатой пени (на текущий момент по ставке 5,48% годовых).

Тип «Б»: позволяет фактически не платить НДФЛ с дохода, полученного по операциям на ИИС. То есть вычет заявляется в размере указанного дохода. Этот тип счета и, соответственно, режим налогообложения выгодны в двух случаях. Первый — у вас нет иных налогооблагаемых доходов и, соответственно, вычет по типу «А» делать не из чего. Второй — вы уверены, что доход от торговли на бирже через ИИС за год будет превышать 400 тыс. руб. без учета дивидендов . То есть вы рассчитываете, что налог, который вы сможете таким образом вернуть (не платить), превысит 52 тыс. руб. (то есть будет больше, чем максимальная сумма возврата НДФЛ по ИИС типа «А»).

Вычет по ИИС типа «Б» может быть заявлен только в момент закрытия счета ИИС, но не ранее трех лет с момента его открытия. При закрытии счета ранее трех лет пени (в отличие от типа «А») платить не придется, но и льготный налоговый режим будет недоступен.

Вычет может быть получен как самостоятельно, через подачу декларации по НДФЛ, так и у налогового агента (брокера/управляющего). Налоговому агенту нужно предоставить документы, полученные от налогового органа, с подтверждением, что:

— инвестор не заявлял по ИИС типа «Б» вычеты, предусмотренные для ИИС типа «А»;

— у инвестора не было одновременно нескольких ИИС (за исключением случаев, когда открывается новый ИИС и в течение месяца на него переводятся активы с предыдущего ИИС с закрытием последнего).

Налог с доходов, полученных по операциям на ИИС обоих типов (с доходов от покупки-продажи ценных бумаг, паев, металлов), определяется, удерживается и перечисляется в бюджет налоговым агентом (брокером или управляющим). Аналогичная ситуация с пассивными доходами: дивидендами, процентами по облигациям и другими. Инвестору самостоятельно подавать декларацию и уплачивать НДФЛ не нужно. Исключение из этого правила — дивиденды иностранных эмитентов. По ним инвестор должен самостоятельно рассчитать, подать декларацию и уплатить НДФЛ.

Налоги с иностранных доходов

• Если инвестор открыл счет у зарубежного брокера, он обязан самостоятельно декларировать результаты по такому счету и уплачивать НДФЛ.

• По общему правилу доходы, полученные в валюте, для целей налогообложения пересчитываются в рубли по официальному курсу ЦБ РФ на дату получения дохода, а расходы — по курсу на дату осуществления расходов. НДФЛ будет облагаться финансовый результат по сделке, то есть разница между доходами и расходами, пересчитанными в рубли по описанному механизму.

• С дивидендов иностранных эмитентов налог может удерживаться в стране их выплаты. У брокера необходимо уточнить возможность уменьшения налога с дивидендов, уплачиваемого в другой стране. Например, если вы налоговый резидент РФ и не являетесь резидентом США, вы можете подать форму W-8BEN, и налог с американских дивидендов составит в США 10% вместо 30%. В РФ резиденты платят налог с дивидендов по ставке 13% (с 2021 года если сумма всех дивидендов за год превысит 5 млн руб., с суммы такого превышения налог будет взиматься по ставке 15%). Так как у РФ и США имеется соглашение об избежании двойного налогообложения, в РФ необходимо заплатить разницу налога, то есть 3% (13% минус 10%; потребуется подтверждение от брокера об уплате налога в США). Помимо доплаты НДФЛ, необходимо будет подать налоговую декларацию за период, в котором были получены дивиденды.

В следующем материале мы вам расскажем, что нужно, чтобы правильно платить налоги!

Подписывайтесь на канал, если вам интересны новости нефтяной отрасли.

Вся правда об НДД: действительно ли государство потеряло миллиарды из-за нового налога?

Новые налоговые льготы для нефтяников

Оригинал статьи и другие материалы читайте на сайте журнала: www.gazprom-neft.ru/press-center/sibneft-online/

Иллюстрации: Getty Images