Принимая на работу сотрудников, юридическое лицо или ИП признаются работодателями. По закону, работодатели обязаны ежемесячно начислять и уплачивать страховые взносы за сотрудников. В ряде случаев у предпринимателей возникают закономерные вопросы: как оплатить взносы за отдельного сотрудника, а в каких случаях их оплачивать не нужно совсем? В статье рассмотрим эти ситуации.

Можно ли заплатить взносы за отдельного сотрудника

В НК РФ предусмотрена обязанность перечисления сумм исчисленного и удержанного налога (ст. 226 НК РФ, ст. 431 НК РФ).

О формировании платёжного поручения на каждого сотрудника в законодательстве упоминания нет, поэтому по истечении каждого календарного месяца работодателю необходимо сформировать четыре платежки на уплату следующих обязательных взносов:

- медицинское страхование;

- пенсионное страхование;

- страхование от несчастных случаев на производстве и профессиональных заболеваний;

- социальное страхование на случай временной нетрудоспособности и в связи с материнством.

База для начисления страховых взносов определяется отдельно по каждому сотруднику нарастающим итогом с начала года.

В каких случаях производится такой расчёт

Иногда бухгалтер допускает ошибки. Например, сотруднику выплатили материальную помощь в размере 7,5 тыс. руб. Бухгалтер не начислил НДФЛ и страховые взносы на сумму свыше 4 тыс. руб, из-за чего образовалась недоимка перед фондами.

Или работник Петров О.А. ушел в отпуск в сентябре, отпускные ему выдали в августе. Бухгалтер уплатила налог на доход физлица, а страховые взносы не были исчислены и уплачены. В таком случае появляется задолженность по одному работнику, которую необходимо оплатить.

Что делать, если нужно перечислить взносы за одного сотрудника

Все просто. Необходимо доплатить в фонды средства, которые не были перечислены своевременно.

Доступны два способа

1. Формируете новый платежный документ на сумму, которую доплачиваете. В платежном поручении проставляете тот месяц, в котором допустили ошибку. В основании платежа укажите ЗД — добровольное погашение задолженности по истекшим налоговым периодам.

КБК для суммы недоимки и задолженности по ОПС — 182 1 02 02010 06 1010 160

За подобное нарушение штрафа не будет, но пени заплатить придётся. Можно самим рассчитать и уплатить сумму пени в фонд или дождаться кода фонды пришлют требование.

КБК для уплаты пени — 182 1 02 02010 06 2110 160

2. Включить сумму недоимки в платежи следующего месяца. Тогда в назначении платежа нужно прописать, что это взносы за текущий месяц и доплата за, например, сентябрь.

Штрафов не будет в случаях, если страховые взносы не уплачены, однако рассчитаны правильно либо достоверно отражены в расчёте.

Как производится расчёт

Формула для расчёта ежемесячных взносов в фонды следующая: сумма ежемесячной выплаты сотруднику * тариф страхового взноса.

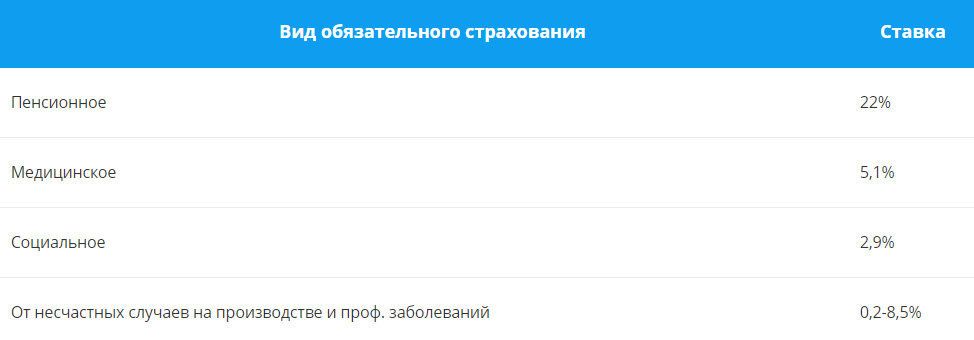

Для удобства тарифы мы вынесли в таблицу

Для страховых взносов на пенсионное и социальное страхование на случай временной нетрудоспособности и в связи с материнством имеется предельная величина базы для расчёта.

В 2020 году лимиты страховых взносов были увеличены:

- Для ОПС — 1 292 000 руб.;

- Для ОСС — 912 000 руб.

Доходы определяют нарастающим итогом с начала года. Пока заработок с начала года не превышает 1 292 000 руб., расчёт производится по обычной ставке. Как только доходы работника превысят 1 292 000 руб., взносы в ПФР исчисляют по сниженной ставке.

Для ОМС и травматизма предельная база не применяется.

Чтобы определить верный тариф и произвести расчёты страховых взносов, воспользуйтесь функционалом сервиса онлайн-бухгалтерии от «Моё Дело».

Влияние трудовых отношений на размер взносов

Для выполнения поставленных задач, работодатель может нанять сотрудника в штат, заключив с ним трудовой договор или стороннего исполнителя, подписав договор ГПХ, договор возмездного оказания услуг или договор подряда.

В случае с штатным сотрудником, оформленным по ТК РФ работодателю необходимо исчислять и уплачивать все виды страховых взносов:

- ОПС;

- на «травматизм»;

- ФСС;

- ОМС.

А в отношении внешних исполнителей, обязательно уплачивать только взносы на ОМС и ОПС. Взносы на случай временной нетрудоспособности и в связи с материнством (ВНиМ) работодатель не уплачивает. Взносы на «травматизм» обязательно исчислять и уплачивать только в том случае, когда это прописано в договоре ГПХ.

За каких специалистов взносы платить не требуется

Если у предприятия возникает необходимость в разовой работе, то можно привлечь самозанятых специалистов или ИП. За самозанятых и ИП платить взносы не нужно. Когда гражданин лишается статуса самозанятого, то работодатель должен действовать аналогично, как с наёмным работником — исчислять и уплачивать все взносы.