Облигации. Давайте разберёмся что это такое. По сути облигации являются займом какому-нибудь эмитенту, то есть компании или государству. Если акция - это доля в компании, то облигация - это заемная долговая бумага. Когда этот долг используется компанией или государством, то по нему выплачивается доход, он ещё называется купонный доход. Если у вас нет желания участвовать в акционерном капитале компании, то можно дать ей в долг. Существуют государственные, муниципальные и корпоративные облигации. Самыми доходными являются корпоративные облигации. Когда вы приобретаете облигации, то в них уже обговорено на какой период будет действовать эта бумага, сколько вы процентов будете получать, с какой периодичностью (раз в квартал, полгода, год). Есть возможность купить облигации любой публичной компании через биржу. Это также просто как положить деньги в банк или купить какую-нибудь акцию (сейчас это всё делается онлайн).

Корпоративные облигации.

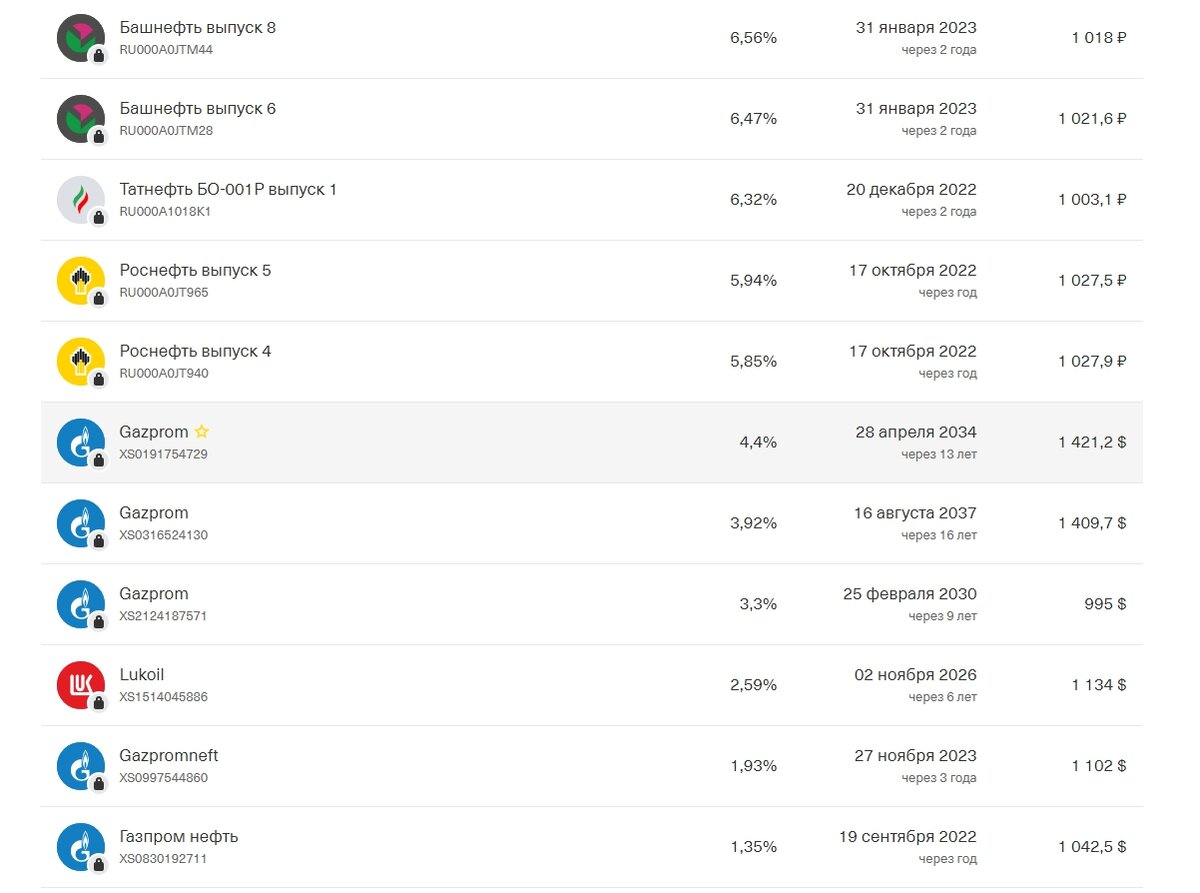

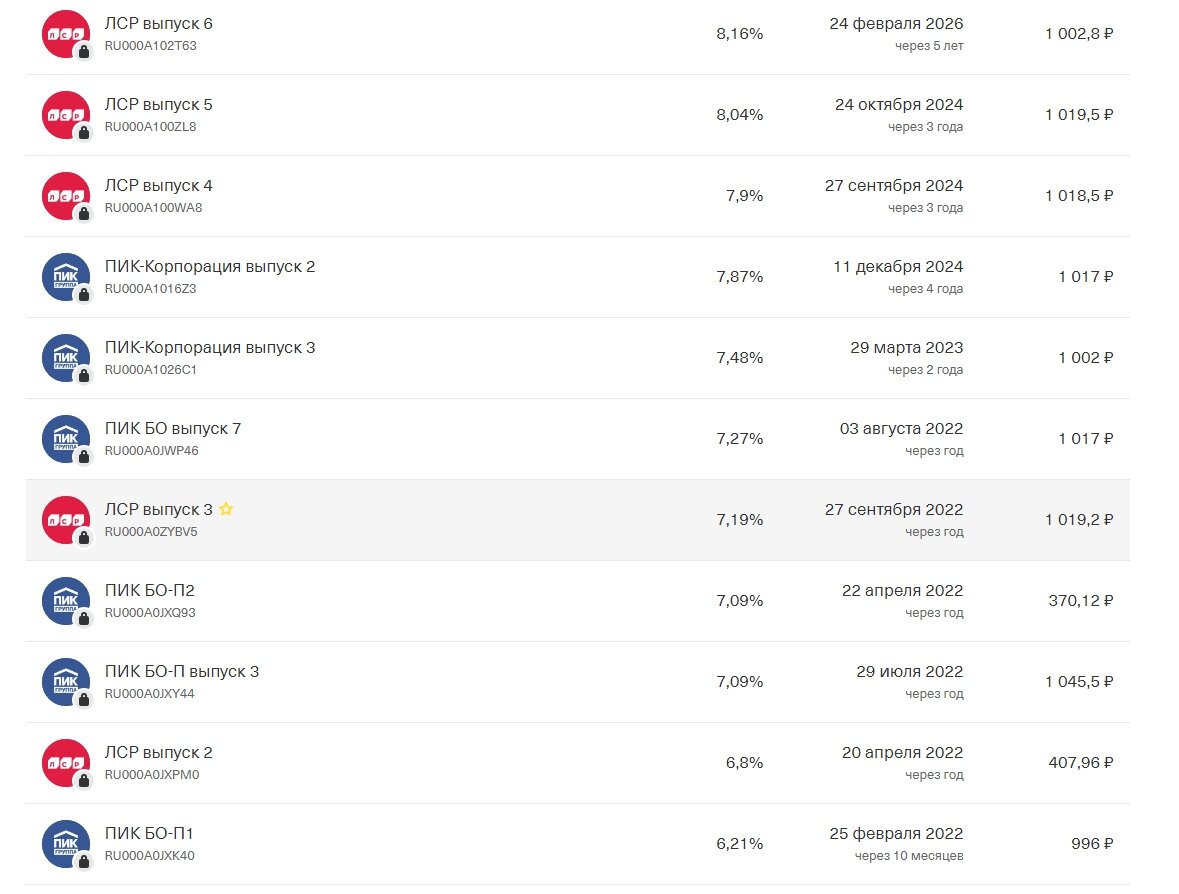

Что это? Например: существует какая-либо компания (допустим: Сбербанк, Газпром, Лукойл и т.д.) и вы можете дать этой компании в долг, договориться о каком-то проценте и тем самым регулярно иметь пассивный доход по фиксированной ставке Это очень похоже на депозит в банке, только здесь идёт чуть-чуть другая модель взаимодействия. Вы - частный инвестор, официально (через биржу) приобретаете облигации компании.

Государственные облигации.

Точно также вы можете купить государственные облигации, то есть дать министерству финансов России в долг деньги за фиксированный процент. Зачастую доходность от облигаций больше, чем по банковским вкладам. Однако, она не всегда опережает инфляцию. Но тем не менее облигации все равно являются более высокодоходным инструментом (по сравнению с депозитом). Облигации бывают разных типов: с фиксированным купоном, с не фиксированным купоном, с привязкой к инфляции и т.д. Но суть одинакова: облигация – это долговая бумага.

Какие бывают риски? Допустим вы покупаете облигацию какой-либо компании, и она банкротится, то она перестаёт платить по купону и позже будет рассчитываться с вами из своих активов. То есть вы имеете риск потерять деньги или получить только какую-то их часть (если активов этой компании или государства будет достаточно, чтобы покрыть все обязательства перед кредиторами). Однако, стоит заметить, что облигации находятся в первой очереди выплат (в отличии от акций). Существуют также ещё и субординированные облигации. Они в последнюю очередь выплачивается и самые рисковые из них является субординированные облигации банков, потому что там выплаты идут по очень сложной схеме еще и в последнюю очередь (как правило инвесторы не забирают обратно свои деньги). Поэтому здесь нужно быть максимально аккуратными и правильно выбирать облигации.

Существует ещё и такая ловушка. Компании (или государства) в период, когда у них проблемы очень сильно повышают ставку по облигациям и тем самым, они с одной стороны привлекают инвесторов (которые ведутся на большие ставки), а с другой стороны несут большой риск. Поскольку, если ставка выше рынка (очень сильно опережает инфляцию), то это первый звоночек для того, чтобы ещё тщательнее изучить компанию или государство. Затем для себя определить стоит ли эта доходность тех рисков, с которыми можно столкнуться.

Основным риском является отсутствие диверсификации. Данный риск характерен для любых финансовых инструментов. Если вы распределяете свои активы только в одну, две или три компании, то вы несёте системный риск того, что какая-то из них обанкротится и эту долю денег вы можете потерять. Для того, чтобы этого избежать необходимо диверсифицировать. Если вы выстраивайте для себя стратегию из облигаций, у вас должно быть минимум 10-20 компаний, по которым вы распределите свои активы (это могут быть не только корпоративные облигации, но также государственные и муниципальные).

Муниципальные облигации.

Муниципальными облигациями являются бумаги, которые привязаны к какому-нибудь региону (Свердловская область, Камчатский край и т.д.). Если сравнивать их с банковскими депозитами, то вклад в банк не имеет абсолютно никакого смысла, так как банк (являющейся посредником) точно также берёт у вас деньги и покупает на них государственные облигации. Поэтому, если вы консервативный инвестор, то вместо открытия вклада вы можете просто открыть брокерский счёт и самостоятельно купить те же государственные облигации и не платить при этом посреднику (разницей в процентной ставке). Ещё одно преимущество, по сравнению с банковскими вкладами - это то, что купонный доход (проценты) всегда, полностью начисляются на облигации, а не теряются, как это происходит на банковских вкладах и считаются каждый день (то есть, независимо от того, сколько дней у вас продержалась облигация вы получите в процентном соотношений обговоренную сумму). Например, за 1000 руб. купили облигацию и продержали её 200 дней, но не до держали до конца периода. Все равно за эти 200 дней (когда вы будете продавать) вы получите свой накопленный купонный доход.

Доходность облигаций.

Облигации как инвестиционный инструмент не требуют постоянного контроля, трейдов и т.д. Там точно также как и в случае со вкладом прописан период, на который вы инвестируйте, ставка (так называемый купон). Поэтому облигации достаточно простой и более доходный инструмент инвестиции, чем вклады.

Если же сравнивать облигации с недвижимостью, то здесь тоже облигации выигрывают тем, что они более доходны. Жилая недвижимость в России в среднем приносит доход в районе 4-6%, у государственных же облигаций ставка на несколько процентов выше. Если же мы говорим про корпоративные облигации, то там уже ставка в районе 10% и выше. Однако нужно помнить о том, что корпоративные облигации несут больше рисков, чем государственные В связи с тем, что компании банкротятся чаще чем государства. И здесь уже нужно взвешивать и понимать, что для вас приоритетней: доходность или надежность.

Акции и облигации.

Облигации – это более защитный инструмент, более консервативный. Они дают доходность по нижней планке. То есть, если рынок растущий, то облигации дают: государственные в районе 5-7% (в рублях), а корпоративные 7-12%. А если же мы говорим про акции, то там уже от 10% и выше (все зависит от акции, сектора экономики и т.д.). Но тем не менее, акции являются более доходным инструментом, но одновременно более волатильным (то есть их стоимость постоянно колеблется, и она колеблется сильнее чем у облигаций), здесь уже нужно выбирать, что вам ближе. Облигации считаются более консервативным инструментом именно поэтому: у них меньше колебания цены. Если вы захотите в короткие сроки продать облигации, то весь купонный доход за каждый день вам будет начислен. Однако, цена на вашей облигации может измениться. Например, вы купили одну облигацию за 1000 руб. с купонным доходом 10 %, продержали полгода. Доходность будет 50 руб. и в зависимости от того, какая цена сейчас на эти облигации вы сможете её продать (если цена уменьшилась, и облигация сейчас стоит 990 руб, то вы будете продавать с этим дисконтом и будете продавать по 990 руб.). Но у облигаций не бывает очень сильных колебаний, скорее это аномалия, чем норма. А вот с акциями по-другому, у них бывают сильные колебания. Они могут как-то взлететь за один день на 20 %, так упасть на 20, а то и более процентов.

Если говорить про доходность облигаций в целом, то она бывает разная. Корпоративные облигации бывают иногда даже более доходными, чем акции. Например, можно встретить корпоративные облигации в долларах в районе 3-5% (иногда 6-7%), но здесь важно понимать степень риска. Также и в рублях бывают облигации которые дают в районе 10-12% годовых. Однако, всё, что выше ставки рефинансирования плюс 5 пунктов в России облагается налогом (всё, что меньше не облагается). Вопрос налогов отдельный и большой, его нужно изучать дополнительно. Но тем не менее, доходность облигаций действительно бывает интересной и здесь нужно изучать. В зависимости от того, что вы получаете и насколько завышена или занижена доходность. Естественно, если бумага очень безопасная и это крупная компания, которая имеет поддержку государства, то у них (как правило) доходность очень низкая, но они компенсирует это тем, что компания очень надёжная.

Правильнее всего, делать портфель из облигации (если у вас фокус именно на этом инструменте). Поскольку портфель помогает защитить от каких-то рисков связанных с банкротством эмитента (эмитент - это тот, кто выпустил облигации). Доходность по портфелю облигаций уже зависит от того, сколько там компаний, государств, бумаг (с какой они доходностью). В среднем, можно собрать портфель из облигаций с доходностью 5-12% годовых в рублях и в долларах 3-5%. Период инвестиции в облигацию бывает различный в среднем это: 3-6 месяцев, год, 3 года, 5, 10, 20 лет. Облигации делятся на три категории: краткосрочные, среднесрочные и долгосрочные.

Краткосрочные — это до 3 лет.

Среднесрочные — это 3-10 лет.

Долгосрочные это 10, 15,20, 25 лет и более.

Чем больше срок, тем больше доходность. Поэтому, если вы готовы сразу вложить на длительный период времени, то эмитент предложит вам условия с большей доходностью. Окупаемость инвестиции в облигации длительная, поскольку доходность небольшая. Суть облигаций заключается в том, что пока вашими деньгами пользуются, вы имеете небольшую доходность и сохраняйте свои деньги на определённый период. Окупаемость может быть и 5, и 10 лет и т.д.

Портфель из облигации составляется очень простым способом. Сначала определяется уровень риска и доходности. Если у вас очень консервативный подход, то лучше начинать с государственных облигаций. Поскольку они наиболее надёжны и безопасны. Вероятность того, что государство обанкротится (как правило) меньше, чем вероятность того, что обанкротится какая-то компания. Однако нужно помнить, что если это государство называется Гондурас, Аргентина, Куба, Венесуэла и т.д., то риск будет большой. В прошлом году Аргентина объявиляла технический дефолт и не платила по своим обязательствам. Поэтому здесь нужно быть осторожными и не гнаться за доходностью.

Изучаете финансовые инструменты, из прямого доступа к ним всегда можно получить большую доходность, более безопасно составить свой портфель и использовать свои активы. В отличии от современных, «народных», которые предоставлены и пропагандируются финансовыми учреждениями.

Инвестируйте, зарабатываете, богатейте!

С чего начать инвестировать?

Специально для того, чтобы было проще начать,

мы подготовили бесплатный файл с видео инструкцией.

Узнайте как сохранить деньги в кризис и создать пассивный доход в долларах.

Получите на WhatsApp бесплатный файл

"7 первых шагов инвестора" с видео инструкцией

Листайте вниз или переходите на сайт

#инвестиции #облигации #финансы #финансовая грамотность #пассивный доход #фондовый рынок #банки #вклады #депозит