Ну что ж, начинающие предприниматели, у вас на руках есть все необходимые документы и вы готовы открыть свою торговую точку... единственное, что вам осталось сделать - подключить торговый эквайринг.

Это несложная процедура, которая не отнимет у вас много времени.

Для того чтобы подключить оффлайн-эквайринг (его еще называют торговый) необходимо обратиться в банк и, узнав все условия подключения данной услуги, написать заявление и заключить договор. Из дополнительных требований: необходимо будет предоставить фотографии местонахождения вашей торговой точки и копию договора аренды (если вы арендуете помещение). На этом ваше участие в данном процессе прекращается и после предоставления и установки оборудования можно начать принимать безналичные платежи.

С подключением интернет-эквайринга всё ещё проще. Из всех документов Вам понадобится лишь паспорт. Онлайн-эквайринг вы можете подключить, обратившись в банк или агрегатор. Также необходимо учесть все технические особенности подключения (программное обеспечение вашего ПК), после чего уже можно незамедлительно использовать эквайринг для приема платежей.

Перед тем, как выбрать тот или иной банк, рекомендуем внимательно ознакомиться с условиями обслуживания, предлагаемые банком, а заодно внимательно читать те пункты, которые прописаны мелким шрифтом в конце договора. Если у вас остались сомнения, то проконсультируйтесь со специалистами Бизнес Сферы.

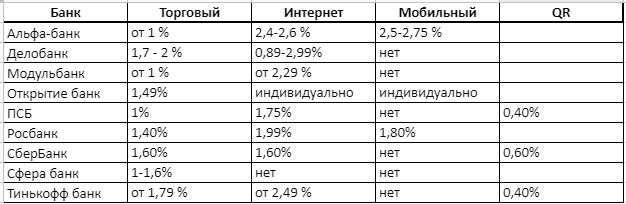

Специалисты компании “Бизнес сфера” подготовили список Банков, специализирующихся на работе с малым и средним бизнесом.

Рассмотрим преимущества и недостатки эквайринга

Преимущества:

- Рост клиентской базы.

Расплачиваться картой намного удобнее, чем наличными. Даже психологически это проще, т.к. клиент не видит сами деньги и то, что их количество уменьшается, соответственно это не вызывает большого дискомфорта у покупателя. Поэтому торговые точки, где есть терминалы для приёма безналичных платежей, пользуются большей популярностью среди клиентов.

-Больший объём продаж.

Большие суммы обычно легче хранить на банковских счетах и карточках, чем в наличном виде, поэтому потенциально это влияет на увеличение среднего чека.

-Защита от фальшивых купюр.

Все расходы происходят без наличных, поэтому продавцу не нужно пересчитывать деньги и проверять купюры на подлинность. Из этого исходит следующий плюс эквайринга.

-Быстрый способ расчёта.

Деньги быстро (хоть и не моментально) перечисляются на счёт продавца.

-Экономия на инкассации.

Если как можно больше людей будет расплачиваться безналом – в кассе будет меньше наличных средств, соответственно на оплате инкассации можно сэкономить.

Недостатки:

- Наличие банковской комиссии.

Комиссия может быть достаточно велика особенно для маленьких торговых точек.

-Возможность технических сбоев.

Терминал может работать с ошибками, и при неполадках безналичные расчёты могут замедлиться или даже вовсе прекратиться.

-Износ техники.

Терминалы, так же как и другое оборудование, имеет свойство изнашиваться, поэтому нужно сразу решить будете ли Вы подключать более дорогой тариф, чтобы обслуживание оборудования лежало на банке.

Но это еще не все. Прогресс не стоит на месте и совсем недавно появился новый приема оплаты от покупателей без эквайринга - оплата QR кодами.

Система быстрых платежей по QR-коду совмещает в себе преимущества торгового и интернет-эквайринга. Также к преимуществам можно отнести пониженную ставку комиссии и практически моментальное зачисление денег на счет: при использовании СБП средства зачисляются в течение 15 секунд, а при использовании торгового или интернет-эквайринга - только на следующий рабочий день.

Для того, чтобы начать использовать систему быстрых платежей, вам необходимо открыть счет в банке-партнере по СБП, получить QR-код или внедрить сервис по API. Для вашего клиента, платеж через QR код будет удобнее, чем оплата банковской картой или смартфоном с функцией NFC (не все стремятся привязать свою карту к телефону).

Как это работает?

Деньги со счета покупателя перейдут на счет продавца даже если к этим счетам не привязаны карты. Нужен лишь телефон, на котором установлено мобильное приложение банка.

Вы, как продавец, можете выбрать два типа кодов: многоразовый или одноразовый. В первом случае в QR коде будут зашифрованы только ваши реквизиты, а стоимость покупки покупатель должен будет указать в своем приложении перед оплатой. А во втором случае код присваивается конкретной покупке и включает в себя не только реквизиты продавца, но и сумму.

Интересное нововведение? Хотели бы использовать его в своей деятельности? Тогда свяжитесь с нами любым удобным для вас способом и мы дадим вам подробную консультацию.

Специалисты компании «Бизнес сфера» готовы помочь вам не только с выбором банка при оформлении эквайринга, но с бухгалтерской и юридической поддержкой ведения вашего бизнеса.