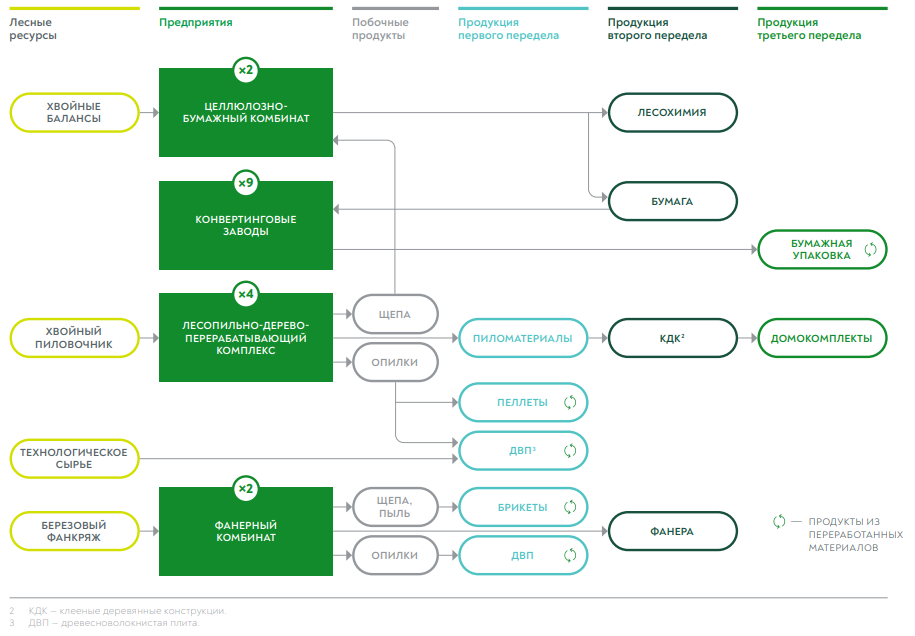

После успешного выхода на биржу дочки «Системы» - Ozon, ближайшим кандидатом на публичность является другая ее дочерняя компания, «Сегежа». Segezha Group - это вертикально интегрированный лесопромышленный холдинг. Лесной фонд составляет 7,4 млн гектар. Бизнес-модель компании представлена на диаграмме ниже.

Показатели деятельности

Финансовые результаты

Более 70% выручки приходится на экспортные направления, то есть компания получает сверхдоходы от ослабления рубля. В начале 2020 года у компании упали продажи, но во второй половине пошло восстановление экономики и «Сегежа» заработала рекордную выручку.

57% выручки приходится на сегмент упаковки, 30% продажи пиломатериалов и лесных ресурсов, оставшиеся 13% приходятся на продажи продуктов конечной обработки древесины.

В натуральных показателях у компании все достаточно оптимистично, продажи практически по всем направлениям на своих исторических максимумах, это отражено в рекордной выручке компании.

По OIBDA влияние сегмента бумага и упаковка еще сильней, он дает 67% суммарной OIBDA. Пиломатериалы, фанеры и плиты дают по 19% и 13% OIBDA соответственно.

Отсутствие чистой прибыли

Несмотря на позитивные показатели OIBDA и натуральных продаж, у компании годовой убыток, а стабильной прибыли на протяжении всей истории компании не было. «Сегежа» получила убыток из-за двух крупных статей неоперационных расходов: финансовые расходы и курсовые разницы.

Высокая долговая нагрузка

Компания с 2016 по 2018 год вкладывала денег больше чем зарабатывала, соответственно капзатраты осуществлялись за счет кредитных средств. Сегодня capex составляет около 75% OIBDA, что также достаточно высоко, так как нельзя значительно сократить объем долга. Больше половины операционной прибыли «съедают» финансовые расходы.

Отношение чистого долга к OIBDA на уровне 3,5 даже с низкими процентными ставками является высоким, поэтому в случае повышения ставок у компании могут начаться трудные времена. Половина долга номинирована в иностранной валюте, поэтому когда курс доллара вырос, компания получила 3,2 млрд убытка по курсовым разницам в первом полугодии.

Возможная оценка

Помимо стандартных наборов оценок по затратному, сравнительному и доходному подходу, стоит отметить, что в 2019 году у компании была сделка по продаже доли внутри. Руководитель Михаил Шамолин приобрел 1,45% акций за 130,8 млн рублей, что говорит о общей оценке компании в 9 млрд рублей.

Затратный подход

На 30.06.2020 у компании было 12,2 млрд чистых активов. Эту цифру можно воспринимать как минимальную границу в возможной оценке.

Сравнительный подход

Публичных конкурентов и аналогов в России у «Сегежи» нет, поэтому для сравнения были рассмотрены иностранные компании, Mondi и WestRock, которые производят упаковку и бумагу, а также UPM - финская деревообрабатывающая компания.

По рентабельности EBITDA Segezha превосходит своих конкурентов, но долговая нагрузка нивелирует это преимущество. Рентабельность чистой прибыли сопоставима с компанией WestRock, у которой также значительный объем долговых обязательств.

Выводы

Когда случится первичное размещение, на рынке появится уникальный актив с огромной ресурсной базой. 7,4 млн гектаров леса превышает в полтора раза суммарную площадь Москвы и Московской области. У компании есть ряд признаков, которые характерны для дочерней компании АФК «Система», например, высокая долговая нагрузка. Компания активно расширялась последние года, а инвестиции еще не принесли нужного результата, так что долг не является серьезной проблемой, тем более что на рынке сейчас низкие ставки. Предполагаю, что оценка на размещении будет проходить между 53 и 64 млрд рублей, время покажет, какой она будет на самом деле.

Данная информация не является индивидуальной инвестиционной рекомендацией.

Подписывайтесь на канал, пишите комментарии. На все вопросы постараемся ответить.