📌NWC ($ млн.)

201️⃣7️⃣: (-10.637)

201️⃣8️⃣: (-9.165)

201️⃣9️⃣: (-13.937)

202️⃣0️⃣: (-11.470)

Net working capital отрицателен на протяжении всего рассматриваемого периода. Это характерно для зрелых компаний, так как им не требуется особо средств для полного функционирования.

📌Current ratio

201️⃣7️⃣: 0,82

201️⃣8️⃣: 0,84

201️⃣9️⃣: 0,78

202️⃣0️⃣: 0,80

Ликвидность компании находится ниже нормального уровня, однако компания держит показатель на стабильном уровне - 0,8.

📌Quick ratio

201️⃣7️⃣: 0,50

201️⃣8️⃣: 0,49

201️⃣9️⃣: 0,47

202️⃣0️⃣: 0,44

Коэффициент быстрой ликвидности находится на низком уровне, что вполне характерно для нефтегазовой отрасли. Для сравнения у Татнефти этот показатель равен 0,39. Тем не менее, как показала пандемия, внезапные кризисы сильно могут пошатнуть компанию.

📌Debt ratio

201️⃣7️⃣: 0,44

201️⃣8️⃣: 0,43

201️⃣9️⃣: 0,45

202️⃣0️⃣: 0,51

Показатель общей задолженности находится на комфортных значениях. Собственный капитал компании занимает половину структуры активов.

📌Net debt/EBITDA

201️⃣7️⃣: 0,09

201️⃣8️⃣: 0,07

201️⃣9️⃣: 0,10

202️⃣0️⃣: 0,19

Мультипликатор показывает низкое отношение долга к прибыли, что говорит о сильной финансовой устойчивости компании.

📌Revenue ($ млн.)

201️⃣7️⃣: 244.363

201️⃣8️⃣: 290.212

201️⃣9️⃣: 264.938

202️⃣0️⃣: 181.502

📌Growth of revenue

201️⃣7️⃣: 17,42%

201️⃣8️⃣: 18,76%

201️⃣9️⃣: (-8,71%)

202️⃣0️⃣: (-31,49)%

Рост выручки снизился ещё до ковида и сделки ОПЕК+. По окончании 2021 мы ожидаем изменения выручки по сравнению с 2019 в диапазоне +/-7%.

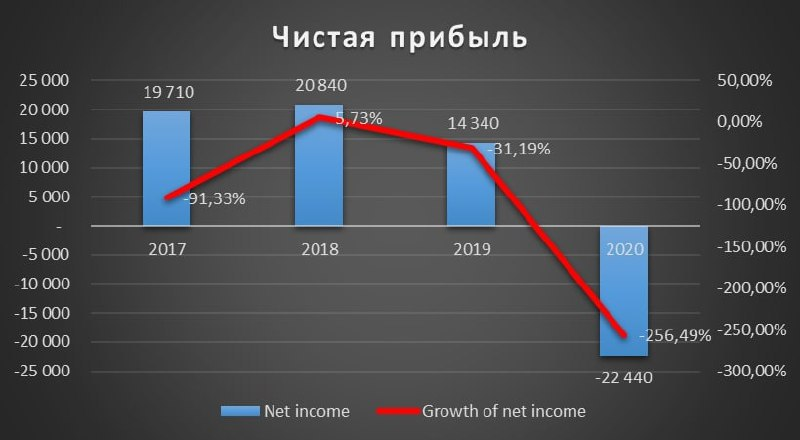

📌Net income ($ млн.)

201️⃣7️⃣: 19.710

201️⃣8️⃣: 20.840

201️⃣9️⃣: 14.340

202️⃣0️⃣: -22.440)

📌Growth of net income

201️⃣7️⃣: (-91,33)%

201️⃣8️⃣: 5,73%

201️⃣9️⃣: (-31,19)%

202️⃣0️⃣: (-256,49)%

📌Profit margin on sales

201️⃣7️⃣: 8,07%

201️⃣8️⃣: 7,18%

201️⃣9️⃣: 5,41%

202️⃣0️⃣: (-12,36)%

До чистой прибыли с каждым годом доходит всё меньший процент прибыли. Маржинальность компании падает, что говорит о снижении эффективности.

📌Growth of assets

201️⃣7️⃣: 5,56%

201️⃣8️⃣: (-0,72)%

201️⃣9️⃣: 4,74%

202️⃣0️⃣: (-8,23)%

📌ROA

201️⃣7️⃣: 66,48%

201️⃣8️⃣: 65,11%

201️⃣9️⃣: 60,25%

202️⃣0️⃣: 52,67%

Рентабельность активов показывает очень высокие значения, что говорит об очень эффективном использовании активов компании. Однако негативная динамика говорит о снижении этой эффективности.

📌Growth of equity

201️⃣7️⃣: 11,89%

201️⃣8️⃣: 2,07%

201️⃣9️⃣: 0,21%

202️⃣0️⃣: (-17,50)%

📌ROE

201️⃣7️⃣: 10,13%

201️⃣8️⃣: 10,50%

201️⃣9️⃣: 7,21%

202️⃣0️⃣: (-13,67)%

Рентабельность капитала в 6 раз меньше ROA. Также видна хаотичная динамика, которая вызвана нестабильной маржинальностью компании.

📌DSO (в днях)

201️⃣7️⃣: 38

201️⃣8️⃣: 31

201️⃣9️⃣: 37

202️⃣0️⃣: 41

Оборачиваемость ДЗ находится примерно на одном и том же уровне последние годы. Для зрелой компании это вполне нормально, тем более значение чуть больше месяца.

📌FCF ($ млн.)

201️⃣8️⃣: 176.424

201️⃣9️⃣: 168.095

202️⃣0️⃣: 170.913

Свободный денежный поток Exxon остаётся на очень высоких уровнях последние 3 года. 170 млрд. $ свободных денежных средств обеспечат стабильные дивиденды, а также не доставят неудобств компании, если она захочет взять кредит. XOM без ущерба для себя может это сделать.

📌WACC=1,89%

WACC примерно такой же, как у американских компаний и ниже ROA, что говорит об общей эффективности компании.

📌Q ratio=1,43

Коэффициент Тобина чуть выше единицы. У компании огромное кол-во чистых активов, поэтому сложно достичь такого соотношения, когда капитализация в несколько раз выше балансовой стоимости.

Подписывайтесь на нас здесь и в Telegram , где мы делимся своим мнением на текущие экономические новости, а также на наш Instagram . Ставьте лайки, пишите комментарии, задавайте вопросы и делитесь статьей в соцсетях.

Читайте также наши другие статьи по финансовому анализу:

Данная информация не является рекомендацией, рекламой или призывом к действию. Сказанное в данной статье представляет собой исключительно мнение авторов