Любому движению априори нужна энергия. Нужна она и акциям, растущим или падающим в цене. Например, акции "Северстали" выросли с сентября 2020 года более чем в два раза (с 930 до 1870 руб). Чем не повод подвести предварительные итоги?

Обоснован ли рост, стоят ли акции российских компаний свою цену и на чем они дорожают - ответим в статье.

Почему рынок растёт

Ответ Вы, наверняка, уже знаете: рынок растёт на превышении спроса покупателей предложения продавцов.

Когда внешний фон хорош, покупатели готовы платить более высокую цену за возможность обладать товаром. Продавцы, напротив, не особо стремятся продать дорожающий в их руках товар, стремясь подождать более приемлемые цены.

На любом рынке с ограниченным количеством товара это неизбежно приведёт к удорожанию цены. Когда покупатели начинают считать, что товар стоит слишком дорого, спрос иссякает. Продавцы, видя, что рост закончен, пытаются продать по высоким ценам, что приводит к глубоким ценовым коррекциям и обуславливает цикличность рынка.

На картошке

Представьте себе обычный рынок (не финансовый). На нем сидят 10 продавцов картошки, у каждого из них 100 кг товара. Установлены ценники - 30 руб за кг.

Таким образом, объем рынка составит 1000 кг картошки, а его капитализация - 30000 руб.

Если покупателей не устраивает эта цена, они перестанут ходить на этот рынок, в итоге продавцы не смогут продать товар. Для того, чтобы это сделать, им придется снизить цену, пожертвовав при этом капитализацией рынка.

Если цена будет снижена до 20 руб/кг, капитализация рынка снизится с 30000 до 20000 руб при сохранении объема (1000 кг).

Наоборот, если покупателей много и они скупают все предложение продавцов, у последних есть резонное желание повысить цену, что повлечет увеличение капитализации рынка.

Если цена будет повышена до 40 руб/кг, капитализация рынка повысится с 30000 до 40000 руб при сохранении объема (1000 кг).

На акциях

Рынок акций тоже является рынком с ограниченным количеством товара, поэтому на него распространяются эти принципы.

Ограниченность рынка акций обусловлена относительно невысоким и стабильным количеством акций, доступных для покупки.

Условно говоря, количество акций, доступных для покупки, определяется как free float (количество акций, обращающихся на бирже) за вычетом акций, находящихся на счетах миноритариев.

Почему? Очень просто - купленные акции, находящиеся в долгосрочном владении миноритариев, оседают на их счетах (не торгуются) и как бы "выводятся" с рынка, не участвуя в формировании ликвидности.

Допустим, я купил несколько акций "Сбербанка". Я не планирую их продавать, а хочу, чтобы они были закреплены за мной как минимум лет 20-30.

Это значит, что я как бы "вывел" ее с рынка и "забрал себе". На рынке она больше не торгуется.

В сухом остатке получается, что на рынке торгуется довольно малое число акций. Да, капитализация всех бумаг "Мосбиржи" составляет "внушительные" 60 трлн руб. Но около 70% этой капитализации находится на счетах мажоритарных акционеров (государство и его структуры, оффшоры, частники: Лисин, Потанин, Рашников, Федун и прочие) и в принципе не торгуется на бирже.

Точной информации нет, но я думаю, что из оставшихся 25% акций (находящихся в free float) как минимум 50% находятся на счетах миноритарных акционеров и также фактически не обращаются на бирже. Таким образом фактически в рынке остается не более 15% общей капитализации, то есть хорошо если около 9 трлн руб.

Эти бумаги обращаются краткосрочными игроками, обеспечивая текущую рыночную ликвидность. Также они разово продаются и покупаются долгосрочными инвесторами для балансировки портфеля.

Фондовый рынок - конкурентный рынок с дефицитом товара

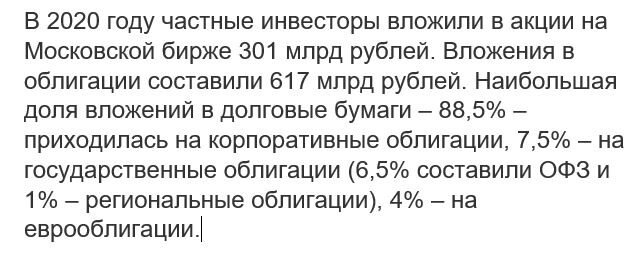

А теперь обратите внимание на следующую информацию "Мосбиржи":

301 млрд руб свежих денег на бирже - много это или мало? Учитывая, что это как минимум 3% от реального биржевого free float, немало. Причем эти деньги были были именно проинвестированы, то есть на них были куплены акции, которые были обречены "осесть" на счетах инвесторов.

Ключевое отличие внутридневных трейдеров от долгосрочных инвесторов в том, что они покупают довольно большие объемы акций, но почти сразу их продают в том же объеме, фиксируя прибыль.

Таким образом, фактического спроса на акции они не создают - после того, как акция даст необходимую прибыль, они продают ее, формируя предложение в том же объеме.

Начинающие инвесторы, как правило, именно вкладывают деньги - приобретают акции и не продают обратно. Это формирует спрос, который не покрывается предложением. В результате акции растут.

Широкое вовлечение российских инвесторов в фондовый рынок в 2020 году обусловлено сразу несколькими причинами:

- Повышение финансовой грамотности соотечественников. Люди начинают понимать, что лучше инвестировать средства, чем держать их под кроватью или даже на депозите.

- Снижение ставок по депозитам, не устраивающих уже никого, что также стимулирует интерес к альтернативным инструментам.

- Девальвация рубля с 60 до 80 руб за доллар, окончательно продемонстрировавшая "безнадежность" банковского депозита.

Конкуренция повышается

Естественно, широкий приток инвесторов означает появление конкуренции за право обладать заветными бумагами, количество которых, как мы помним, существенно не меняется.

Это закономерно приводит не только к удорожанию бумаг, но и переоценке их участниками рынка. Что это значит?

Это значит, что когда на рынок приходят дополнительные инвесторы и повышают конкуренцию, а акции идут вверх, стоимость компаний приходится пересматривать.

Обратите внимание - на развитых рынках наиболее ликвидные и эффективные компании по мультипликатору Р/Е оцениваются в 20-30 своих годовых прибылей. В российском рынке этот показатель находится на уровне 6-10.

Это как раз связано с отсутствием существенной конкуренции на рынке в настоящее время.

Но и у нас конкуренция повышается, и рынок становится все более развитым. А это приведет к тому, что компании будут переоцениваться - при сохранении текущих производственных параметров компании будут дорожать за счет инвесторской конкуренции.

Таким образом, индексное удорожание компаний относительно экономических показателей в долгосрочной перспективе на общем развитии российского рынка выглядит достаточно обоснованно.

Чем не повод заработать (пока не набежали конкуренты)?