После одного из самых трудных годов в истории нефтяной промышленности цены на сырую нефть восстановились, и крупнейшие производители, наконец, получают возможность заработать.

Инвесторам же радоваться пока нечему: нефтяные компании взяли на себя долговые обязательства, чтобы профинансировать дивиденды на время падения цен, и теперь рассчитывать на дополнительную доходность не стоит.

Для Exxon Mobil Corp. и Total SE, которые в прошлом году испытывали финансовые трудности, связанные с поддержанием выплат акционерам, любые дополнительные денежные средства пойдут на уменьшение долга.

Chevron Corp. и Royal Dutch Shell Plc заявили, что хотят возобновить обратный выкуп, но пока не сделали этого. Только BP Plc допускает, что доходность акционеров может вскоре повыситься после полутора лет беспорядков в отношении своей политики выплат.

Результаты первого квартала на предстоящей неделе должны показать значительное улучшение как прибыли, так и денежного потока после тяжелого 2020 года. Но по отношению к нековидному периоду похвастаться компаниям будет нечем.

“У нефтяных компаний ограниченная привлекательность, потому что они не могут гарантировать стабильный денежный поток на устойчивой основе”.

Кристиан Малек, глава JPMorgan Chase & Co

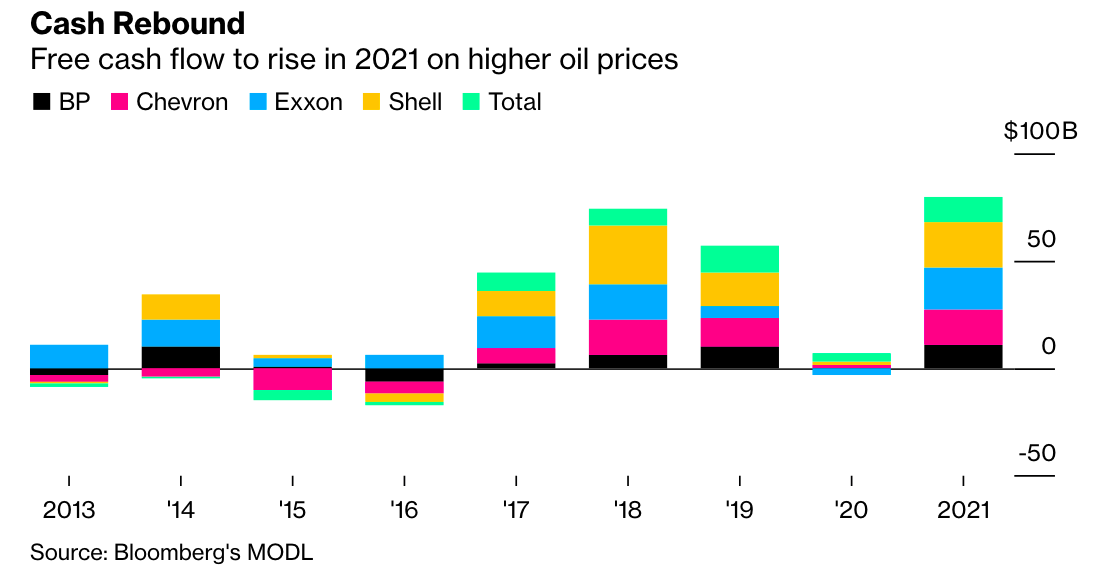

По мнению JPMorgan, первый квартал станет переломным для отрасли. Данные компании и оценки, составленные Bloomberg, показывают, что свободный денежный поток должен вырасти до 80 миллиардов долларов для пяти крупнейших компаний в этом году по сравнению с примерно 4 миллиардами долларов в 2020 году.

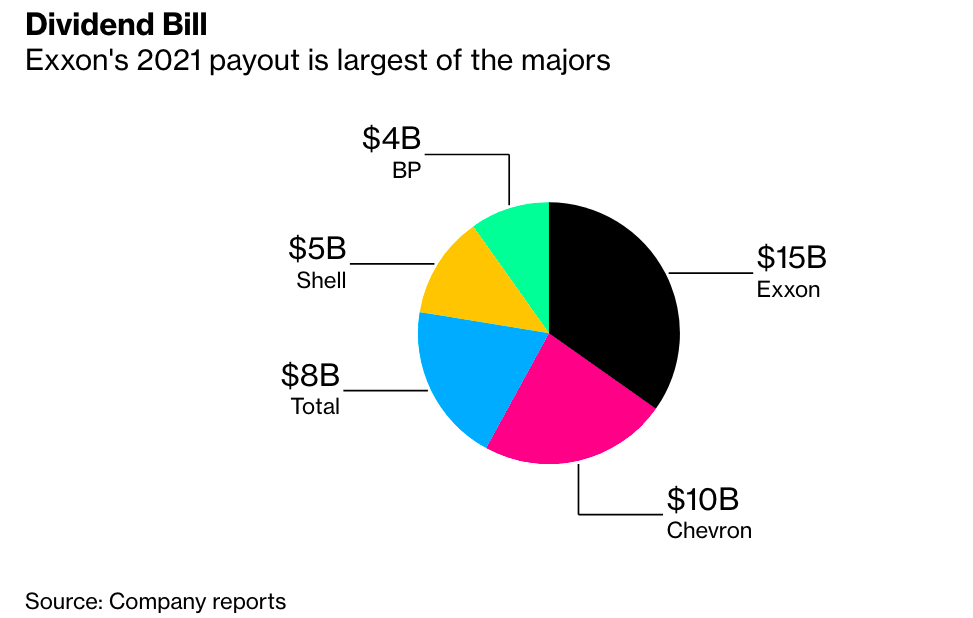

Shell будет в лидерах с примерно 22 миллиардами долларов, на Exxon придется 19 миллиардов долларов, а BP покажет цифру около 11 миллиардов долларов. Этого будет достаточно, чтобы покрыть все запланированные дивиденды на 2021 год, но пока неясно, сколько из этого окажется в карманах акционеров.

«Приоритеты для использования сильного свободного денежного потока европейских нефтяных компаний в первом квартале будут разными. BP достигла целевого показателя долга и намерена объявить о возобновлении выкупа акций. Shell объявила о небольшом увеличении дивидендов, хотя вряд ли возобновит обратный выкуп, учитывая ее целевой чистый долг в 65 миллиардов долларов».

Уилл Харес, аналитик Bloomberg Intelligence

На что все же могут рассчитывать акционеры?

В целом дела у BP выглядят не слишком радужно. После увеличения дивидендов на 2,4% в феврале 2020 года, а затем сокращение выплат вдвое через шесть месяцев, компания оказалась под давлением.

Акции BP демонстрируют худшие результаты в группе аналогов за последние 12 месяцев. Даже ее главный исполнительный директор Бернард Луни признал, что инвесторы сомневаются в том, сможет ли BP осуществить свое переосмысление в эпоху низких выбросов углерода.

Есть и положительные моменты. Компания заявила, что достигла цели по сокращению чистого долга до 35 миллиардов долларов примерно на год раньше, чем ожидалось, и в скором времени предоставит информацию о новом графике обратного выкупа акций.

Французская Total, которая была единственной нефтяной компанией в регионе, сохранившей свои дивиденды в прошлом году, заявила, что любые дополнительные денежные средства, полученные от повышения цен на нефть, будут использованы для сокращения долга.

Выкуп акций начнется только после того, как будут закрыты вопросы с возобновляемыми источниками энергии.

Shell объявила об увеличении дивидендов на 4% в октябре после сокращения выплат на две трети ранее в этом году. У компании есть цель сократить чистый долг на 10 миллиардов долларов, прежде чем вернутся какие-либо дополнительные выплаты акционерам.

Банки, включая Citigroup Inc. и HSBC Holdings Plc, прогнозируют, что этого не произойдет до 2022 года, поскольку чистый долг вырос в последнем квартале 2020 года до 75 миллиардов долларов.

В отличие от BP и Shell, крупнейшим североамериканским компаниям удалось дожить до 2020 года с неизменными выплатами. Объем долгов Exxon вырос на 40% во время пандемии до 73 миллиардов долларов, что побудило Moody's Investors Service дважды понизить рейтинг облигаций компании за последние 12 месяцев.

По словам аналитика HSBC Гордона Грея, из пяти крупнейших компаний у Chevron лучший баланс и «хорошие перспективы» для обратного выкупа акций. Калифорнийская компания заявила в марте, что она должна генерировать 25 миллиардов долларов свободных денежных средств сверх своих дивидендов до 2025 года, если нефть марки Brent останется на уровне 60 долларов.

Какое будущее у нефтяных гигантов?

Хотя сочетание более высоких цен на нефть, минимальных расходов и продажи активов обеспечивает резкий рост денежного потока, который поможет решить краткосрочные проблемы супермаджеров, он может стать причиной долгосрочной головной боли.

Ранее в этом месяце Shell признала, что она не инвестирует достаточно средств в новые проекты, чтобы компенсировать естественное снижение добычи на существующих нефтегазовых месторождениях.