Новые автомобили в России продолжают дорожать и становятся не по карману Российским автомобилистам, поэтому на помощь приходят кредиты, чтобы получить автокредит в автосалоне, теперь не нужно справок о доходах и кучи документов, достаточно паспорта и водительского удостоверения, чтобы получит желаемый автомобиль.

С одной стороны доступность кредитов это хорошо, а с другой стороны, чтобы купить желаемый автомобиль, человек вынужден вступать в кредитную кабалу на 3-4, а порой и пять лет. В добавок ко всему, помимо платежей по самому кредиту, нужно платить ежегодные страховки, но таковы современные реалии и кредит для большинства это единственная возможность купить новый автомобиль. В этой статье я поделюсь личным опытом и расскажу, как обезопасить себя от обмана при покупке автомобиля в кредит.

На сайтах дилеров, довольно часто можно встретить низкую ставку по кредиту, которая может быть 5, а порой и меньше процентов годовых, в реальности это не совсем так, это ставка маркетинговая и чтобы её получить необходимо оформить кучу страховок и навязанных услуг и в конечном итоге переплата по кредиту будет примерно такая же, как и при кредите под более высокий процент.

Дам несколько советов при покупке автомобиля в кредит:

- Для начала отправляемся в автосалон, выбираем автомобиль в нужной комплектации и просим менеджера отдела кредитования рассчитать кредит;

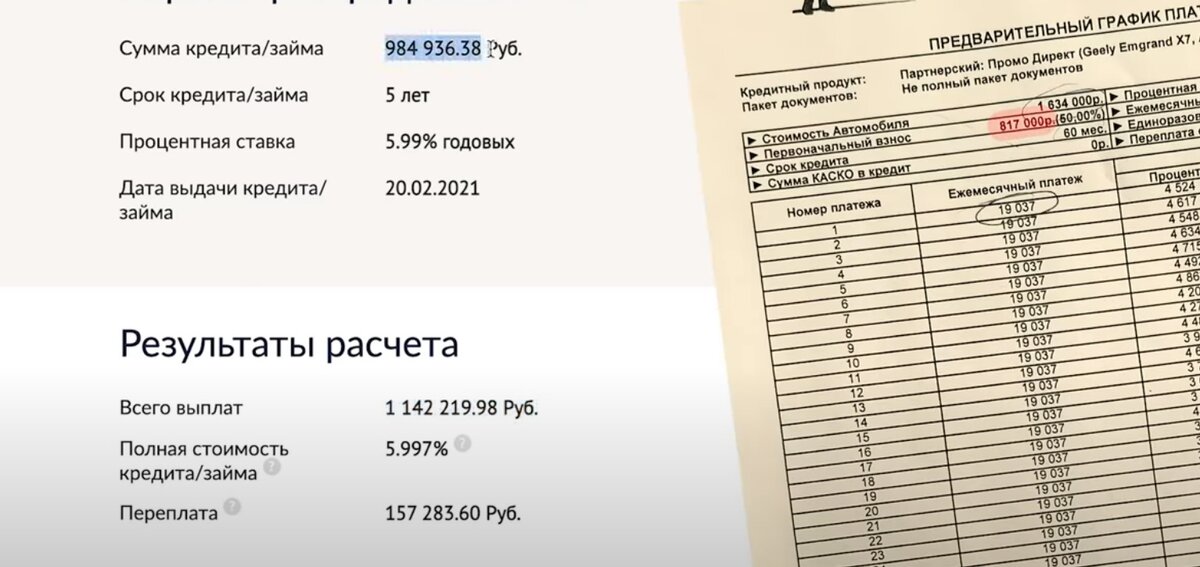

- После того как менеджер распечатает кредитного предложение, необходимо перепроверить расчет, так как порой в стоимость могут включить дополнительные страховки и прочие услуги по обслуживанию кредита, о котором нечестные менеджеры могут не предупредить. Проверить можно на кредитном калькуляторе, который можно найти в открытом доступе в интернете. К примеру мне в автосалоне Kia, насчитали ежемесячный платеж 18 тыс.руб., но пересчитав на кредитном калькуляторе при таких же условиях я получил 15 тыс.руб.. Я поинтересовался у менеджера почему так? Оказалось в стоимость кредита она включила ГАП, страхование жизни и карта помощи на дорогах, а ведь в добавок ещё и нужно застраховаться по КАСКО;

- Как правило, при отказе от навязанных страхов годовая процентная ставка возрастает и в конечном итоге при условии, что вы будете платить кредит весь расчетный период, но переплата будет больше.

Я зашел в автосалон Лада и посчитал кредит на Ладу Гранту, стоимость автомобиля 630 тыс.руб. из них 260 тыс.руб. первоначальный платеж, мне сделали два варианта расчетов:

- Первый, со страхованием жизни, по ставке 10,9%, ежемесячный платеж получился 8 тыс.руб., в них входит страхование жизни, которое стоит как сказала милая девушка всего 850 руб. в месяц. Всего 850 руб. в месяц? При условии если кредит на 60 месяцев, это переплата 51 тыс.руб. ни за что;

- Второй, кредит без страхования жизни, но уже под 13,9%, ежемесячный платеж 7,4 тыс.руб., соответственно переплата за 5 лет будет на 36 тыс.руб., на 15 тыс.руб. меньше. Соответственно в этом случае кредит с более высокой ставкой выгодней, чем кредит с более низкой.

Можно попробовать взять кредит не через автосалон, а самостоятельно в банке, ведь порой банк, в котором вы получаете зарплату, может дать кредит на весьма выгодных условиях и не нужно будет оформлять кучу различных страховок.

В заключении, перед подписанием кредитного договора, чтобы исключить обман и навязанные дополнительные страховки, необходимо все досконально проверять, торговаться и пересчитывать самостоятельно, а не верить менеджеру на слово.

Подписывайтесь на канал, ставьте лайки, если понравилась статья, вам не сложно, а автору приятно...