Статьи о том, кто разбогател во время пaндeмии, перестали удивлять. Призовые места, конечно, достаются банкам, которые из кризиcного 2020 года вышли с прибылью, и повысили свои доходы. В 1 квартале банки заработали 578 млрд руб., что на 9% выше прошлых показателей 1 квартала 2020 года. Активы банков выросли на 12,5 %.

В 2020 году банкам была отведена важная роль. Были созданы антикризисные программы для поддержания бизнеса, льготные кредиты на выдачу зарплат населению. Банкам-участникам в этих программах выделено 5,7 млрд рублей на возмещение недополученных доходов.

Чем же зарабатывают банки?

Начнем с малого. Всем клиентам, независимо от их желания, подключили смс-информирование за 60 руб. в месяц. Я уже отключила у всей своей семьи.

В сентябре подняли проценты на льготные кредиты, которые должны были поставить экономику после пандемии на ноги, оказав помощь бизнесу.

Зарабатывают на вкладах населения, ставки за вклады в последнее время существенно снизились и не дотягивают сейчас 4-5 %, рубль дешевеет и вклады давно не приносят желаемого дохода.

Речь пойдет о том, как банки разводят пенсионеров, выдавая инвестиции за вклады. Это моя личная история.

Мама посетила банк для пролонгирования договора по вкладу, который копила несколько лет. Для меня это не явилось событием, и я не придала этому никакого значения.

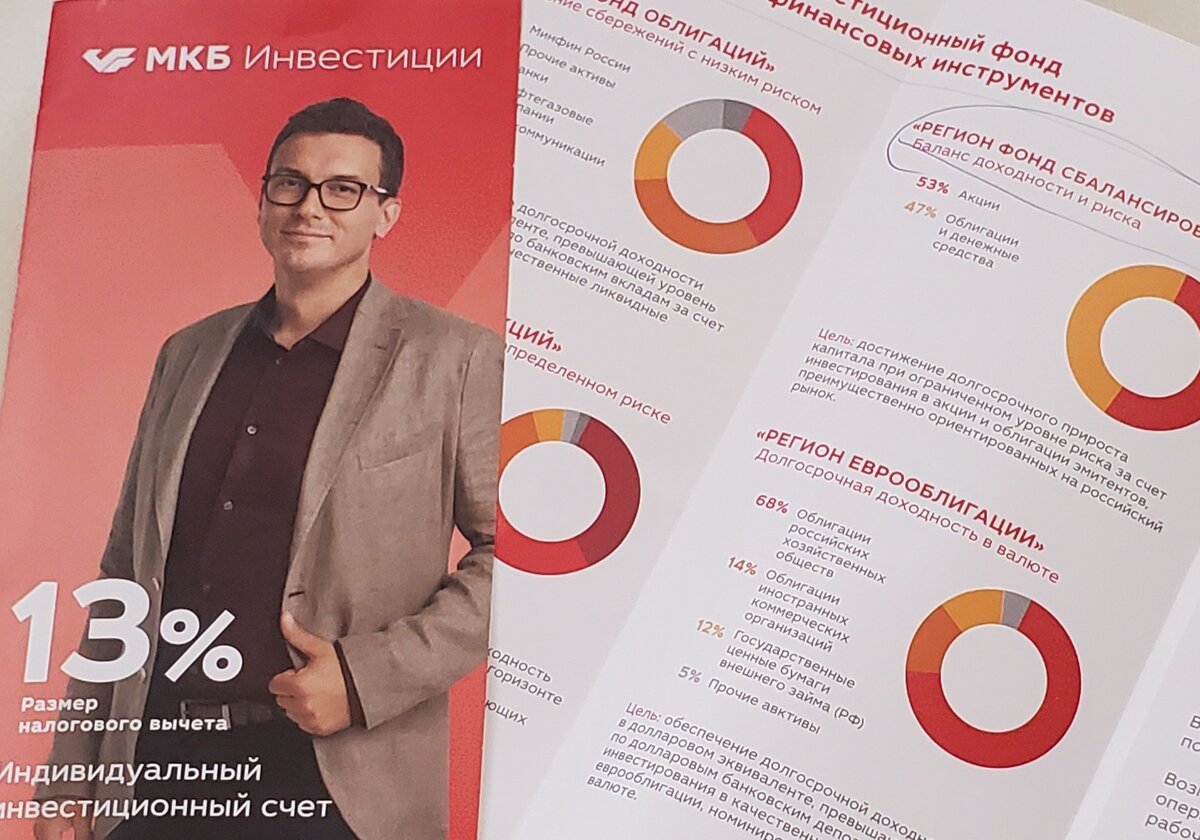

По стечению обстоятельств, мама поделилась со мной удачным вложением своих денег в Мос. кред. банк под 13% годовых.

На что я отреагировала, что очень странный процент, слишком высокий. Мама достала бумажный рекламный проспект, где огромными цифрами написано 13%, только маленькими буквами указано, что это размер налогового вычета.

Тут история совсем запуталась. Налоги мама, как пенсионер не платит совсем. В чем выгода?

Что за инвестиционный счет? Заходим в личный кабинет, от ее личных денег на счету только 15 руб. Спрашиваю, где деньги, на что мама ответила, что ей сказали, вы не беспокойтесь с вашими деньгами все в порядке, они придут через 10 дней.

Назревает вопрос, куда ушли? И у кого будет все в порядке?

Где условия обещанного вклада, выплаты, проценты?

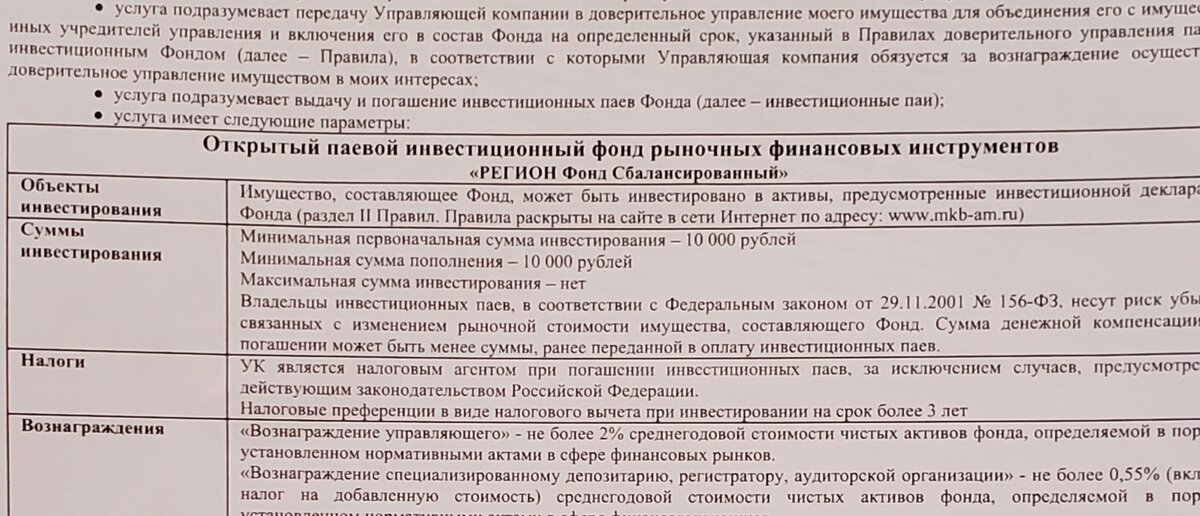

Начинаю изучать подписанные документы, договора нет, из всех полученных от банка документов, только один дает разъяснение, что это не вклад, а пай, и мама покупает ценные бумаги.

Идем в М К Б банк и начинаем выяснять информацию.

Девушка пытается дать правила пользования инвестициями на 30 листах, чтобы мы ознакомились с ними. А должны были дать сразу!

И опять вопрос, кто дал указание вводить в заблуждение клиентов банка, или это личная инициатива работника, чтобы выполнить план продаж? Итог. Мы отказались читать правила потому-что:

- не планировали вкладывать деньги в ценные бумаги и инвестиции,

- не приятно, что банки обманывают пенсионеров, скрывая основные условия по предложенным продуктам.

Наши действия:

- Пишем заявление на расторжение договора.

- Просим поднять видеозапись работы сотрудника, с отправкой на электронную почту.

- Просим проверить компетентность сотрудника на знание продукта и обязанность извещать клиентов о правилах инвестирования.

- Пишем заявление о не предоставлении вовремя правил инвестиции и информирования клиента

- Пишем жалобу в Центробанк и на банки.ру.

Итог такой. Со счета уже списано 2500 рублей на покупку ценных бумаг, подписано согласие на оплату 1.5% за услуги доверительного управляющего. И еще много чего, за что никто не несет ответственности в случае если результат инвестиции будет отрицательным и в случае отзыва лицензии, фонд закрывается. А если вы захотите расторгнуть договор ранее, чем через 3 года, будут штрафные санкции в размере 1-2% от суммы.

Это все очень кратко, на самом деле мы получили большую кипу бумаг, которую прочитать, учитывая слабое зрение пенсионера за 20 минут-невозможно. Делитесь своими историями. Надеюсь, моя вам поможет избежать неприятных ситуаций. Боритесь за свои права.

И не забывайте, что Закон о защите прав потребителей для всех один. Статья 10.

Изготовитель (исполнитель, продавец) обязан своевременно предоставлять потребителю необходимую и достоверную информацию о товарах (работах, услугах), обеспечивающую возможность их правильного выбора. По отдельным видам товаров (работ, услуг) перечень и способы доведения информации до потребителя устанавливаются Правительством Российской Федерации.

А наши "владыки мира сего" открытым текстом говорят о том, что нельзя снимать пелену с глаз народа. Он должен быть тупым, тогда и управлять им будет легче.

Мисселинг-законный обман клиентов банками читайте здесь.