Акции "ВТБ" никогда не были особо привлекательными: недружелюбная дивидендная политика, долгосрочное падение курса акций. И вот акции растут, да не просто, а на 7% за пятничную сессию! Заметили, как на изменилась биржевая цена на акции "ВТБ", с обновлением трехлетних максимумов и взятием психологического уровня 0,05 руб?

Почему это происходит? Ответим в статье.

Я всегда обходил эти акции стороной - "мутноватая" дивидендная политика, копеечные дивиденды, сделавшие компанию непривлекательной с инвестиционной точки зрения, допэмиссия привилегированных акций - все это привело к оттоку капитала и удешевлению акций.

Это замкнуло "порочный круг" - низкие дивиденды и падающие котировки отбили все желание связываться со вторым банком страны.

И вот сейчас у компании есть хорошая возможность и, самое главное, желание исправить эту ситуацию.

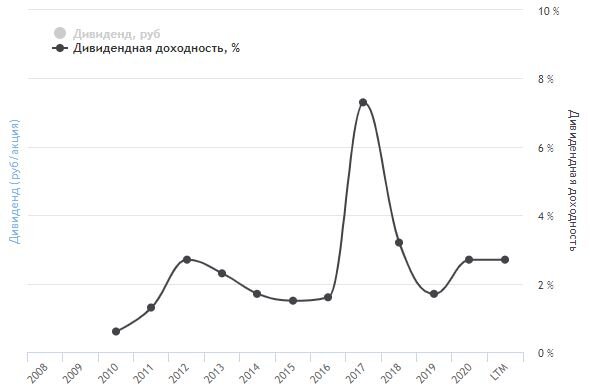

Дивидендная история

Как "ВТБ" оценивает нас по кредитной истории, так и мы оценим его по дивидендной истории. С этих позиций у "ВТБ" все не плохо и не хорошо - вроде бы дивиденды платятся и даже регулярно, но вот доходность их в среднем находится на отметке 1,5-3%.

Много это или мало? Для российского банка (когда есть, например, "Сбербанк" и "Банк Санкт-Петербург") - маловато.

Плюсом к этому - падающие котировки, "съедающие" в долгосрочной перспективе всю дивидендную доходность. Все это делало инвестиции в "ВТБ" абсолютно бесперспективным занятием. Надеяться оставалось только на чудо, а с чудом я не работаю.

Финансовая отчетность

Главное, на что здесь стоит обратить внимание - существенное отставание капитализации от доходной части банка (операционный доход и процентные доходы). Фундаментально она недооценена. Все-таки доходная часть с 2010 по 2020 годы выросла как минимум втрое, а капитализация с 2010 года даже немного сократилась.

Отличительной чертой "ВТБ" является то, что в любой кризисной ситуации банк почти все средства, которые остаются в остатке, направляет на создание так называемого "резерва под кредитные убытки по долговым и финансовым активам", при этом чистая прибыль остается копеечной.

Хорошая возможность сказать, что "все плохо", наращивая при этом деньги на счетах. Так было в 2014, 2015 годах.

Своеобразный аналог валютной "кубышки" "Сургутнефтегаза", за одним исключением - банк государственный и вывести в офшоры он эти средства не сможет, да и активы, скорее всего, рублевые, так как прибыли от валютной переоценки я не вижу.

В 2017-2019 банк "рискнул" сократить создание "резервов", и чистая прибыль ежегодно обновляла исторические максимумы, попутно повышая рентабельность и снижая мультипликатор Р/Е до откровенно заниженного уровня 5,53 (по результатам 2019 года), свидетельствующего о недооцененности компании.

Так дела шли до нового кризиса 2020 года, который не стал исключением. На создание "резерва" было направлено в 2,5 раза больше, чем по результатам 2019 года. Также "ВТБ" стал заложником переоценки имеющийся на балансе инвестиционной недвижимости, потерявшей стоимость в связи с кризисом.

Все это видно в отчетности МСФО за 2020 год:

Итог - сокращение чистой прибыли почти втрое (с 202 до 75 млрд руб), чистая рентабельность тоже снизилась.

Дивидендная политика

Однако повышение чистой прибыли вовсе не гарантирует, что дивидендная доходность акций будет высокой.

"Как правило", не менее 25% от чистой прибыли по МСФО. Однако, когда у банка наблюдаются проблемы с капиталом, такой дивиденд уже не гарантируется - банк пользуется оговоркой "как правило".

Например, по результатам 2019 года на дивиденды было направлено вообще 10% чистой прибыли (предлог - пандемия).

Как мы поняли, проблемы с капиталом у "ВТБ" может начаться в любой момент - стоит им загнать в "резерв" сумму больше обычного - и вуаля! Ситуация с дивидендами осложняется также большим количеством "префов", по которым платятся свои дивиденды. Пропорция между типами акций толком не определена (хотя в целом банк старается обеспечивать одинаковую доходность по каждой акции), поэтому, даже в случае высокой общей дивидендной выплаты, высокая выплата по "обычке" не гарантирована.

В общем, с дивидендами все сложно. Я заметил, что дивидендная выплата в последние 10 лет вообще не зависит от чистой прибыли. Она всегда составляет 10-30 млрд руб (исключения - 2016 и 2017 годы), хотя чистая прибыль за это время менялась от 0,8 до 202 млрд руб.

Что в сухом остатке:

- Компания устанавливает чистую прибыль, как хочет.

- Величина чистой прибыли абсолютно не влияет на дивидендную выплату.

- Дивидендная выплата непрозрачно делится на "префы" и "обычку".

Результат - абсолютная непрогнозируемость дивидендов.

Что изменилось?

Именно это и оттолкнуло меня от инвестиций в компанию. Сейчас меняется дивидендная политика, и, похоже, это уже не просто слова (во всяком случае, первый шаг сделан в этом направлении). Из 75 млрд руб чистой прибыли 36 млрд направлено на дивиденды (почти 50% по МСФО). Это обеспечивает дивидендную доходность обыкновенных акций на уровне 3,74%.

По словам члена правления Дмитрия Пьянова, в текущем году банк ожидает чистую прибыль на уровне 250 млрд руб, что, учитывая текущую дивидендную политику, сделает дивидендную доходность акций весьма привлекательной.

Так бы оно и было бы, если бы наблюдательный совет "ВТБ" окончательно перешел к выплате половины прибыли по МСФО и сократил резервирование своих доходов. В этом случае, при нормализации чистой прибыли, можно было бы рассчитывать на дивиденд около 0,0045-0,0050 руб, что обеспечило бы около 10% доходности по текущим ценам.

Выводы

Впрочем, для меня по-прежнему многовато неопределенности. А десятипроцентную дивидендную доходность можно получить и с более прозрачными компаниями.

В то же время, учитывая недооцененность "ВТБ", если компания действительно "протянет руку акционерам", возможно, таких цен мы больше не увидим, и это последний шанс взять все еще достаточно дешевый банк.

Вам было бы это интересно?