Уточню, что речь в статье пойдет об аннуитетной схеме погашения платежей.

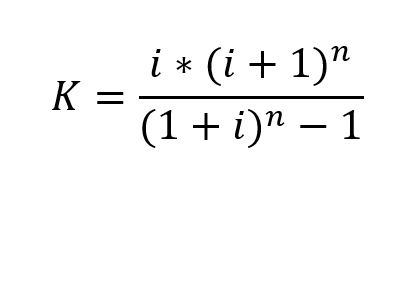

Аннуитетная схема погашения рассчитывается по специальной формуле, она довольно сложна и применять ее вручную, без специальных программных средств - довольно трудоемко.

Вот эта формула:

Далее необходимо найти произведение этого коэффициента и суммы кредита. В этой формуле i - это годовая процентная ставка, n - число периодов.

Как видите, не все так просто. Указанная формула используется для расчета платежа за период. Если применить годовую процентную ставку, мы получим платеж... за ГОД! Что бессмысленно - платеж-то ежемесячный.

Чтобы посчитать месячную процентную ставку, необходимо применить дополнительно еще одну формулу:

Отлично. Теперь посмотрим, что у нас получилось.

Используем старый добрый Excel:

Как видите, число периодов равно 12, - это число месяцев в году. Общее число периодов - это число месяцев, на которые выдается кредит - 60, то есть 5 лет.

Теперь попробуем еще один способ. Используем встроенные в Excel функции - ПЛТ и ОСПЛТ. Первая рассчитывает платеж, вторая - остаток долга.

Как мы видим, платеж немного отличается. Это происходит потому, что функция ПЛТ, очевидно, использует алгоритм, который учитывает дату начисления процентов - так называемые "пренумерандо" или "постнумерандо". В этой статье я не буду вдаваться в подробности. Но большинство наших российских банков также подобные алгоритмы используют для расчетов.

Тем не менее, даже используя для предварительного расчета функцию ПЛТ, гарантии совпадения вашего графика платежей с расчетным - нет. Потому что банковские системы также учитывают еще и конкретное число месяца, когда списывается платеж. Вполне вероятно, что и еще что-нибудь учитывают. Но, как правило, это происходит не в пользу клиента. Например, мне известен случай, когда банк ВТБ при расчете ипотечного платежа сначала повысил ставку, потому что у клиента закончилась страховка, а потом - вернул ее к прежнему значению. При этом платеж почему-то стал больше того, который был до повышения, на 15 рублей. Очень странная арифметика.

Также надо учитывать, что при расчете аннуитетного платежа - первоначально 1/3 его состоит из основного долга, а вот 2/3 - из процентов. Банк сначала забирает себе все проценты, а уж потом освобождает вас от долговой нагрузки.

В лучшие времена, крупные игроки использовали и другую схему расчета - дифференцированную. Когда процентная выплата фактически рассчитывается, исходя из суммы долга - но при этом сумма выплат всякий раз отличается. И с уменьшением суммы долга, выплаты также становились меньше. Но эта схема менее выгодная банкам - и сложна для недисциплинированных клиентов.

Двигаемся дальше. Рассчитаем график платежей по нашему кредиту (привожу не весь график, а на первые 2 года).

Теперь предположим, что через 2 года выплат вы захотели рефинансировать ваш кредит. По более низкой ставке. Скажем, против прежних 9% - вам предложили 8%. И говорят, что мол вот, у вас мало того, что снизится платеж (и это верно - вы же уже выплатили часть долга), но еще и общая переплата будет меньше. Давайте посмотрим, так ли это.

Вуа-ля! Мы с вами видим, что переплата УВЕЛИЧИЛАСЬ почти на

20 тыс. руб (стала 263 против 245 тыс.руб. прежних)! Сумма вряд ли окажется для кого-то сильно лишней. И уж точно это не совпадает с заверениями некоторых сотрудников разных банков, что такое рефинансирование выгодно. В случае ипотеки же - такой процесс повлечет еще и дополнительные расходы, как минимум по времени.

Конечно, что новый платеж все-таки будет меньше. Но вы также его можете сделать меньше - если будете гасить кредит досрочно. Но об этом - в следующих моих статьях.

Также возможно, что итоговые расчеты будут немного отличаться - в силу различий используемых банками алгоритмов. Но я полагаю, что будут единицы или десятки рублей. Но точно не тысячи!

Удачи вам! Рефинансируйте кредиты умно!