Всем привет!

Продолжаю разборы компаний. Основная цель сего мероприятия:

- лучше понять свой портфель

- натренировать руку и глаз

Уже разобраны нефтегаз, металлурги. Недавно добавил Аэрофлот, Совкомфлот, Боинг и Локхед мартин.

А из Телекомов разобрал только Veon (Билайн). Сегодня смотрю МТС. Систему разбора пока не менял. Двигаюсь по тем же маркерам, что и на прошлой неделе

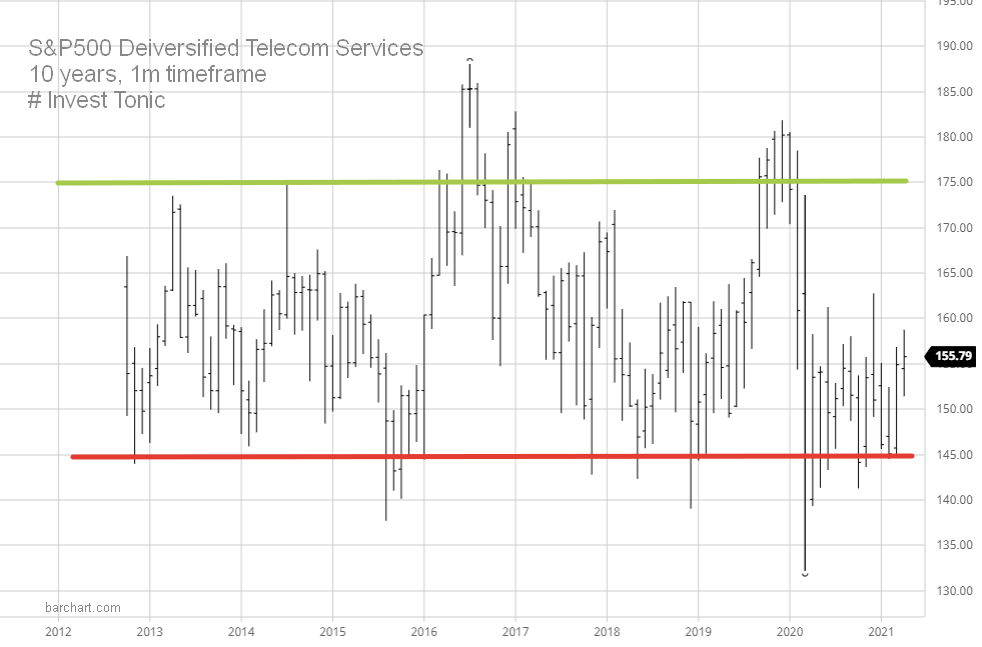

ОТРАСЛЬ

Как уже писал в предыдущем посте про VEON - отрасль находится во флэте. Это нужно учитывать. Не вижу смысла делать ставку на всю отрасль. Поэтому считаю, что компании здесь нужно выбирать внимательно

ДОЛГОСРОЧНЫЙ ГРАФИК МТС

Долгосрочный график МТС может показаться флэтом. Но, динамика, все же, есть. Хоть и еле различимая. Ситуацию спасают щедрые дивиденды. Но перехай 2008 года до сих пор не сделан.

Я смотрю графики в сервисе Трединг Вью. Он дорогой. Но часть функций бесплатны. Пост.

О КОМПАНИИ

Группа компаний МТС предоставляет телекоммуникационные и цифровые услуги:

- мобильную связь и передачу данных

- доступ в интернет

- кабельное телевидение

- финансовые услуги и банковские услуги (МТС Банк)

- интеграторские услуги и т.д.

Основная деятельность компании сосредоточена на территории России (компания ушла из Украины в декабре 2019 года)

Динамика рыночной капитализации компании после коррекции российского рынка 2014 года: диапазон 7-10 миллиардов долларов. Для сравнения - Билайн сейчас стоит 3 миллиарда. Важно смотреть Market Cap именно в динамике. Это исключает влияние текущих рыночных колебаний

О том, какое значение имеет рыночная капитализация - можно почитать здесь

ОСНОВНАЯ ДЕЯТЕЛЬНОСТЬ

Компания консолидирует следующие активы (скрин выше). Кстати, там даже есть МТС искусственный интеллект :) Модная сейчас тема и компания не хочет отставать от трендов. По тем активам, которые включает компания можно сделать выводы о направлениях основной деятельности.

Компания активно строит экосистему:

В 2018-м приобрела Тикетлэнд. В том же году Пономиналу.ру. Приобретенный ПрогТех помог укрепить позиции на рынке ШПД. ИТ-Град помог усилить позиции на рынке облачных провайдеров. МТС вошла в YouDo, SwipGlobal (умный кошелек).

Судя по презентации за 2020-й год компания растет по всем основным сегментам. Количество абонентов достигло 78,5М

Кстати, по презентации вполне можно судить об отношении компании к инвесторам. Здесь описал, как можно это использовать

ДИНАМИКА ВЫРУЧКИ И ПРИБЫЛИ

Кто бы что ни говорил, но выручка лет 6 стагнирует. Прибыль тоже. Данные на графиках в долларах. Это спорный момент, в какой валюте смотреть развитие компании. С одной стороны, нужно смотреть в рублях, т.к. компания получает выручку в рублях. С другой стороны, у меня международный портфель. И МТС в моем портфеле конкурирует не только с Ростелекомом, но и с Verizon или AT&T. Поэтому по российским компаниям я смотрю показатели и в рублях и в долларах

Данные в рублях показывают развивается ли компания в принципе. А данные в долларах - насколько это развитие конкурентно с зарубежными аналогами

Какими я вообще инструментами анализа пользуюсь - инфа здесь

ВОЛАТИЛЬНОСТЬ

Актив чуть более волатилен, чем российский рынок в целом.

Пост о том, что такое волатильность - здесь

ОЦЕНКА СТОИМОСТИ

Симпливолл считает, что актив недооценен. Все по той же DCF модели (дисконтированный денежный поток во времени).

Но здесь нужно быть осторожными. Рынок телекомов - он довольно специфичный. У всех уже по 3 симки и вряд ли будет по 5. Кроме того, интернет коммуникации оставляют за операторами роль всего лишь инфраструктуры. Например, мы платим оператору только за интернет, а звоним через мессенджеры. И это ограничивать точки роста по основной деятельности

Поэтому выход для телекомов - это строить свои экосистемы. Чем МТС и занимается

P/S, СКОЛЬКО ВЫРУЧЕК СТОИТ КОМПАНИЯ

Сейчас компания стоит 1.15 своих выручек. Среднее значение за предыдущие несколько лет я бы обозначил как 0.9 - 1.3 выручки. Это выше, чем у Билайна, который сейчас стоит 0.38 выручек.

Что может сказать этот график? Что при таком коэффициенте МТС может стоить как на 20% выше, так и ниже. Это нормальная волатильность для актива. И про это нужно помнить (не скидывать на низах, понимая, что компания достаточно стабильная, и, скорее всего, отрастет)

Основные сведения по коэффициенту P/S изложены здесь

P/E, СКОЛЬКО ПРИБЫЛЕЙ СТОИТ КОМПАНИЯ

МТС стоит 9 своих прибылей. Среднее значение за предыдущие годы 7-11. Т.е. мы сейчас "в рынке". Ни много ни мало. Нормальная, средняя оценка.

МТС стоит 20 балансов. Компания становится "все более цифровой" и доля материальных активов снижается. "Станков", условно, меньше, цифровых ценностей больше.

Как читать коэффициент P/E - пост

Значение коэффициента P/B - пост

БУДУЩИЙ РОСТ

Аналитики прогнозируют как рост выручки, так и прибыли.

Так же аналитики прогнозируют рост прибыли на акцию как минимум на 30% в ближайшие 3-4 года

АКТИВЫ, ДОЛГИ, ОБЯЗАТЕЛЬСТВА

В терминале я вывел график по следующим параметрам:

- Синяя зона: активы

- Красная линия: обязательства

- Светло красная зона: total debt

- Ярко красная зона снизу: shor term debt

Общее количество обязательств у компании практически равно объему ее активов. Не то, чтобы это проблема, но, я бы сказал, это на грани. Что касается долга, то компания его контролирует (580 миллиардов долга против 919 миллиардов активов)

МОЕ МНЕНИЕ

Компания МТС выглядит для меня привлекательней, чем Veon. Она более прозрачно и понятно для меня развивается. Большим плюсом является построение экосистемы, которая уже начинает приносить свои плоды. МТС платит хорошие дивиденды. И долгосрочно - показывает устойчивый рост

Безусловно, вся большая четверка Телекомов борется в России за один и тот же рынок. И здесь есть риск взаимного пожирания друг друга. На мой взгляд, наиболее сильно будет выглядеть компания, которая первой построит мощную экосистему

Актив сейчас оценен, на мой взгляд, справедливо. Диапазон цены плюс минус 10% от текущего уровня я бы так же рассматривал как справедливый в долгосрок

Что касается набора позиции, то МТС - это довольно волатильный актив. И он часто (раз в год, или даже чаще) позволяет взять себя по нижней границе коридора. Этим активно пользуюсь :)

В целом, считаю, что с Телекомами (классическими) нужно быть осторожными. Тут та же история, что и с банками. Если и те и другие останутся исключительно инфраструктурой, то основную маржу возьмут финтехи и прочие техи. Поэтому я бы следил за построением экосистем. Это может дать дополнительную прибыль в среднесрочной и долгосрочной перспективе

То, что есть в портфеле - держу. Добираю на провалах, но без ажиотажа. Это не Сбер и не Норникель, которые я держу на несколько % портфеля.

Всем удачи и успехов в инвестициях!

PS 📍

Не является инвестиционной рекомендацией и призывом к действию! Это мой личный частный блог, в котором я обобщаю свои взгляды на фондовый рынок, делюсь своей стратегией и подходами к рыночному анализу, оцениваю свои сделки с точки зрения эффективности

ТЕЛЕГРАМ канал, где я в течение дня сижу за терминалом и делюсь мыслями в течение дня здесь

Портфель на Тинькофф инвестиции лежит здесь

✅ В своих постах я размещаю только актуальные на момент написания графики, построенные в премиум аккаунте сервиса TradingView

#долгосрочные инвестиции

#фондовый рынок

#технический анализ

#фундаментальный анализ

#МТС isin RU0007775219