Здравствуйте, уважаемые инвесторы!

В этой статье я хочу разобрать финансовые показатели компании ММК за 1 квартал 2021 года.

В первом квартале продолжающийся эффект отложенного спроса, сформировавшегося в прошлом году, подкрепленный государственными мерами по поддержке экономик по всему миру, оказал сильную поддержку спросу на сталь. В России среди основных металлопотребляющих секторов основными драйверами потребления стали в отчетном квартале выступили автомобильная промышленность и строительный сектор. Что касается структуры продаж ММК, в отчетном периоде доля продаж на внутреннем рынке (Россия и СНГ) составила 73%, а доля премиальной продукции в структуре продаж – 40%.

В течение первого квартала компания продолжила работы над проектом новой коксовой батареи и подготовку к запуску стана 1700 холодной прокатки. Запуск стана предварительно намечен на май. Реконструированный стан позволит увеличить объемы производимой премиальной продукции на 0,8 млн тонн в год. Ранее озвученные планы по ожидаемому размеру капитальных затрат в 2021 году остаются неизменными на уровне $1 млрд.

При этом компания заявляет, что одной из ключевых целей является обеспечение финансовой устойчивости путем обеспечения низкой долговой нагрузки ММК, исчисляемой как показатель «Чистый долг/EBITDA». По этому показателю компания лидирует в отрасли.

Что касается дивидендов:

ММК стабильно генерирует достаточный денежный поток и подтверждает свою приверженность заявленной дивидендной политике. Выплата дивидендов является ключевым компонентом нашей деятельности, направленной на создание дополнительной ценности для всех акционеров Компании. Результаты первого квартала, а также уверенность в устойчивом финансовом положении ММК на фоне дальнейшего восстановления деловой активности в России и мире дают Совету директоров основание рекомендовать выплату дивидендов за первый квартал 2021 года на уровне 212% от свободного денежного потока (1,795 рубля на одну обыкновенную акцию), что подтверждает приверженность Компании заявленной стратегической цели по максимизации совокупного дохода акционеров.

В целом все понятно, продать побольше и подороже, чтобы получить хорошие дивиденды. Посмотрим на финансовые показатели компании более подробно.

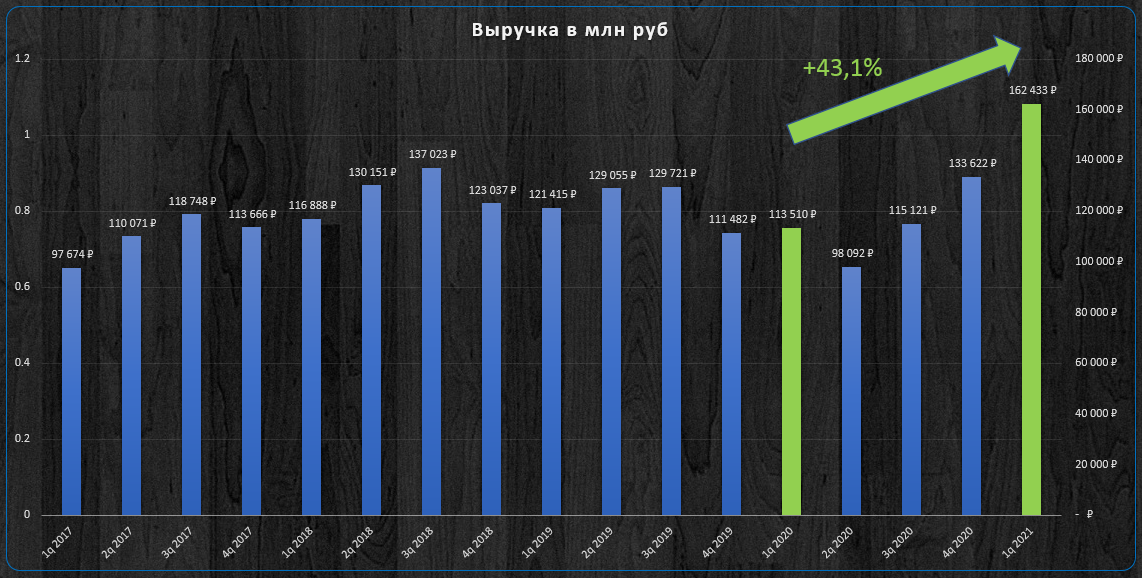

Выручка.

Выручка компании в 1 квартале 2021 года увеличилась на 43,1% по сравнению с аналогичным периодом прошлого года.

Выручка выросла относительно в связи с увеличением объемов продаж на фоне окончания модернизации стана 2500 г/п и положительной динамики рыночных цен на металлопродукцию.

EBITDA.

EBITDA компании в 1 квартале 2021 года увеличилась на 84% по сравнению с аналогичным периодом прошлого года.

При этом маржинальность EBITDA так же увеличилась и составляет 25,8% в 1 квартале 2021 года против 23,2% в 4 квартале 2020 года.

Показатель EBITDA вырос за счет возросшей выручки. При этом по маржинальности данного показателя ММК остается самой неэффективной в секторе.

Чистая прибыль.

Чистая прибыль компании на акцию в 1 квартале 2021 года увеличилась на 306% по сравнению с аналогичным периодом прошлого года.

Свободный денежный поток.

Свободный денежный поток компании в 1 квартале 2021 года увеличился на 27,3% по сравнению с аналогичным периодом прошлого года.

Долговая нагрузка.

Чистый долг компании в 1 квартале 2021 года увеличился на 300% по сравнению с 4 кварталом 2020 года.

Среднее значение коэффициента Чистый долг/EBITDA с 2016 года 0,04.

В 4 квартале 2020 года коэффициент Чистый долг/EBITDA был -0,06.

В 1 квартале 2021 года коэффициент Чистый долг/EBITDA 0,08.

Коэффициент Чистый долг/EBITDA 0,08 означает очень низкую долговую нагрузку у компании. При этом в прошлом квартале Коэффициент Чистый долг/EBITDA был вообще отрицательным. ММК единственный металлург, который нарастил долг в этом квартале.

Цена компании.

Среднее значение коэффициента P/E с 2016 года 8,4.

В 4 квартале 2020 года коэффициент P/E был 13,7.

В 1 квартале 2021 года коэффициент P/E 10,8.

Цена компании, на фоне выросших финансовых показателях, устремилась к более справедливым значениям. При этом рублевая цена находится на исторических максимумах.

Выводы.

В целом, как и остальные металлурги, ММК показал достойный отчет за 1 квартал 2021 года. Только в отличии от НЛМК и Северстали, у которых хорошо все, ММК нарастил чистый долг, который из отрицательного перешел в положительный. Ну и маржинальность EBITDA у компании самая низкая.

🔚 На этом все! Надеюсь, приведенный в статье анализ поможет Вам принять решение о покупке или не покупке бумаги. Желаю всем удачных инвестиций!

Если кого то заинтересовал такой материал, подписывайтесь на канал .

Данная статья как и другие на этом канале не носят характера инвестиционной рекомендации и не могут рассматриваться как таковая. Статья написана в информационно-развлекательных целях и является лишь личным мнением автора о показателях фирмы. Помните, что торговля на фондовых рынках связана с риском полной или частичной потери денег.