Предлагаю Вашему вниманию краткий разбор компании ПАО Ростелеком, в данной статье будут рассмотрены фундаментальные факторы, касающиеся компании и техническая картинка графика.

Отмечу, что это не глубокий фундаментальный анализ от гуру фондового рынка, статья преследует цель кратко раскрыть суть компании и каковы ее дела.

О компании

ПАО «Ростелеком» — крупнейший в России интегрированный провайдер цифровых услуг,является лидером рынка телекоммуникационных услуг для органов государственной власти России и корпоративных пользователей всех уровней.

ПАО “Ростелеком” было официально зарегистрировано в 1993 году. Компания начала свой рост и развитие на базе “Совтелекома” - предприятия, которому в 1990 году передали права на эксплуатацию сети электросвязи СССР. Помимо Ростелекома в конце 90-х существовало еще 85 региональных операторов связи, которыми руководила организация “СвязьИнвест”. В ходе государственных реформ 2011 и 2013 годов все эти организации были успешно присоединены к Ростелекому, и на российском рынке фиксированной связи появился беспрекословный лидер.

Сегодня доля государства в этом беспрекословном лидере составляет 50%+1 акция, 38,2% обыкновенных акций контролируется через Росимущество. Оставшуюся часть государство контролирует через ВЭБ.РФ и ВТБ.

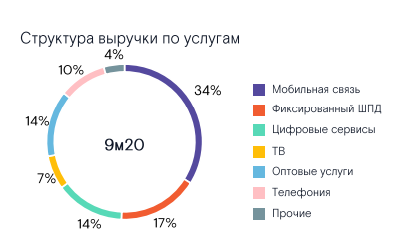

Благодаря покупке ТЕЛЕ2, мобильная связь в структуре выручки поднялась до 34%, ранее основу выручки составлял широко-полосный доступ.

Сектор

Сектор телекоммуникации имеет большой потенциал роста, в условиях цифровизации жизни общества. Стоит отметить, что пандемия не так уж позитивно сказалась на секторе, но все же телекомы стойко ее перенесли. Трудности заключались в перегрузке мощностей, так же падением уровня дохода граждан. Позитивной стороной является то, что удаленная работа стала чем-то привычным, приемлемым, думаю, в этих условиях сектор сможет подстроиться и взять свое.Помимо этого нужно помнить, что данный рынок перенасыщен, большая конкуренция. Но компанию спасает государство, ибо является огромным ее клиентом, и в то же время покровителем.

Отчетность компании

Рассмотрим динамику некоторых финансовых показателей компании с 2015 года.

Выручка некоторое время абсолютно не росла, пока компания не приобрела 55% компании ТЕЛЕ2 в 2019 году. Стоит отметить, что данная покупка спровоцировала рост долга компании, но отношение долга к чистой прибыли выросло не сильно, но все же отношение большое - что бы выплатить весь долг, компания 17 лет должна отдавать всю чистую прибыль(текущие значения).

Чистая прибыль, как и выручка, стала расти только благодаря покупке ТЕЛЕ2, однако чистая рентабельность так и осталась менее 5%.

Можно сказать, что никакое развитие и рост финансовых показателей не грозили компании, если б она не приобрела ТЕЛЕ2, благодаря этому, в 2020 году "Ростелеком" обогнал "МТС" по объему выручки, в этом честь и хвала ТЕЛЕ2.

Пройдемся по дивидендам:

компания будет стремиться направлять на выплату дивидендов (совокупно по обыкновенным и привилегированным акциям) в течение 2019, 2020 и 2021 годов (то есть по итогам 2018, 2019 и 2020 годов) не менее 75% от FCF за каждый отчетный год., но не менее 5 рублей на одну обыкновенную акцию. Если рассматривать компанию в качестве "дивидендной фишки", то лучше брать привилегированные, они стабильно торгуются ниже 100 рублей, что почти гарантирует див. доходность выше 5%.

Будущее и развитие

Основным вектором развития компании на 2018—2022 годы будет продолжение трансформации в цифрового партнера для населения, бизнеса и государства: провайдера широкого спектра продуктов и услуг для удовлетворения телекоммуникационных, ИТ и прочих потребностей клиентов. Для достижения этой цели «Ростелеком» сосредоточится на развитии экосистем продуктов, услуг и клиентского сервиса, модернизации технологической платформы, развитии человеческого капитала и повышении эффективности.

Техническая картинка

Что касается акций обыкновенных, то с мартовского обвала прошлого года, они отрастали почти на 70%, сейчас тоже довольно дороговато покупать. Считаю разумным начинать формировать позицию от 100 рублей, следующий сильный уровень находится в районе 92 рублей.

"Префы" торгуются у верхней границы локального боковика 82-94 рублей, сейчас точно брать не стоит, а вот по 82-84 было бы неплохо. При цене 83 рубля, див.доходность составит около 6%, если будут платить как обещали.

Резюме

В целом компания хорошая, имеет стратегию развития, имеет покровительство государства, имеет вполне понятную и приемлемую дивидендную политику. Позитивным фактором является покупка компанией оператора мобильной связи ТЕЛЕ2. Сам я покупал "префы" по 86 рублей, в случае ухода акций к уровню в 82 рубля, буду увеличивать позицию.

Удачи в инвестициях и счастья в личной жизни 😺🖐