Корпорация Intel отчиталась о финансовых результатах за первый квартал 2021 года.

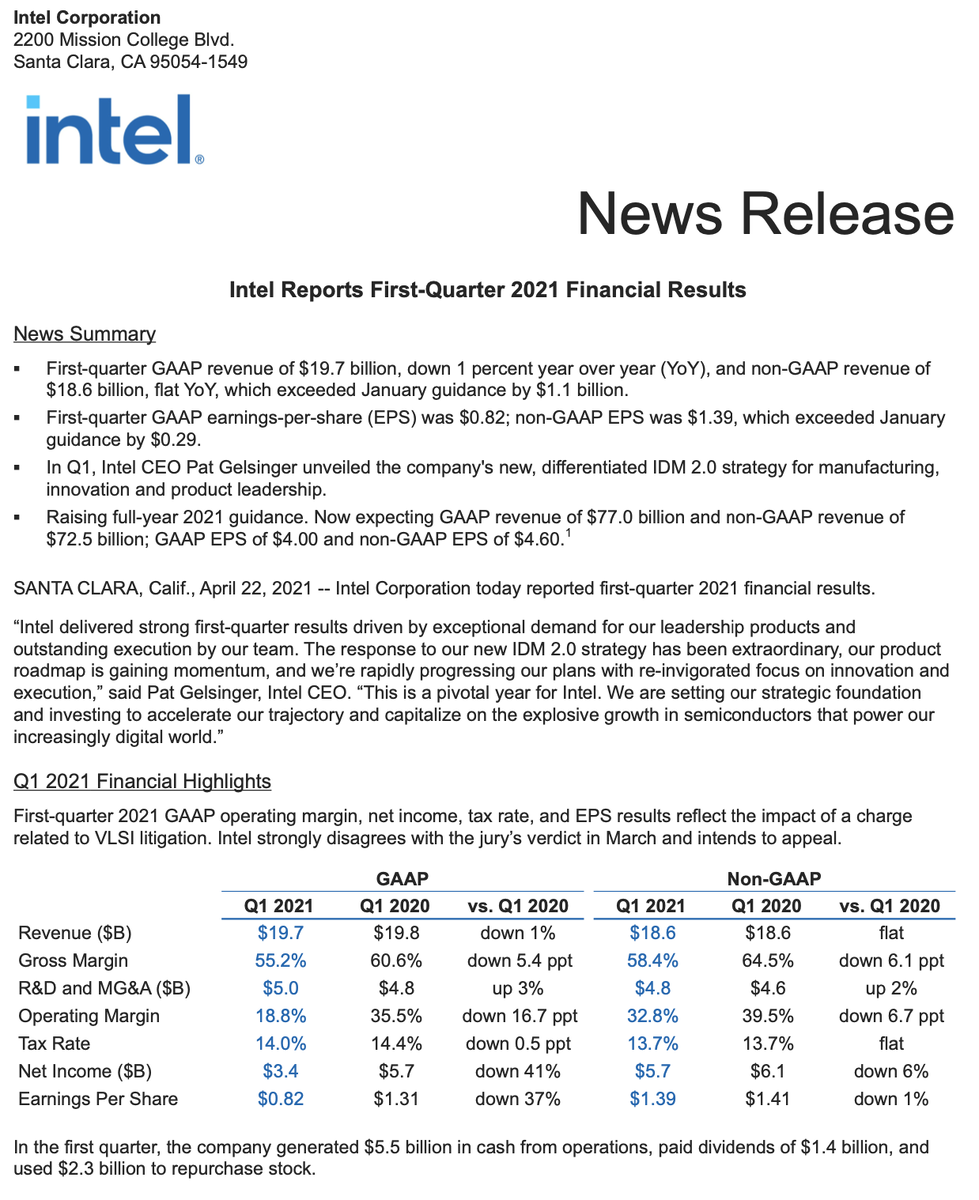

В первом квартале компания заработала $5,5 млрд. от операционной деятельности, выплатила дивиденды в размере $1,4 млрд. и использовала $2,3 млрд. для выкупа акций.

Пэт Гелсингер, генеральный директор Intel:

Intel добилась высоких результатов в первом квартале благодаря исключительному спросу на наши лидерские продукты и благодаря выдающимся результатам работы нашей команды. Реакция на нашу новую стратегию IDM 2.0 была экстраординарной, наша дорожная карта продуктов набирает обороты, и мы быстро продвигаем наши планы, вновь сосредоточившись на инновациях и исполнении.

Это поворотный год для Intel. Мы создаем наш стратегический фундамент и инвестируем, чтобы ускорить нашу траекторию и извлечь выгоду из взрывного роста полупроводников, которые питают наш все более цифровой мир.

Основные показатели прибыли Intel в первом квартале 2021 года:

- Прибыль на акцию: $1.39 (прогноз: $1.15)

- Выручка: $18.6B (прогноз: $17.7B)

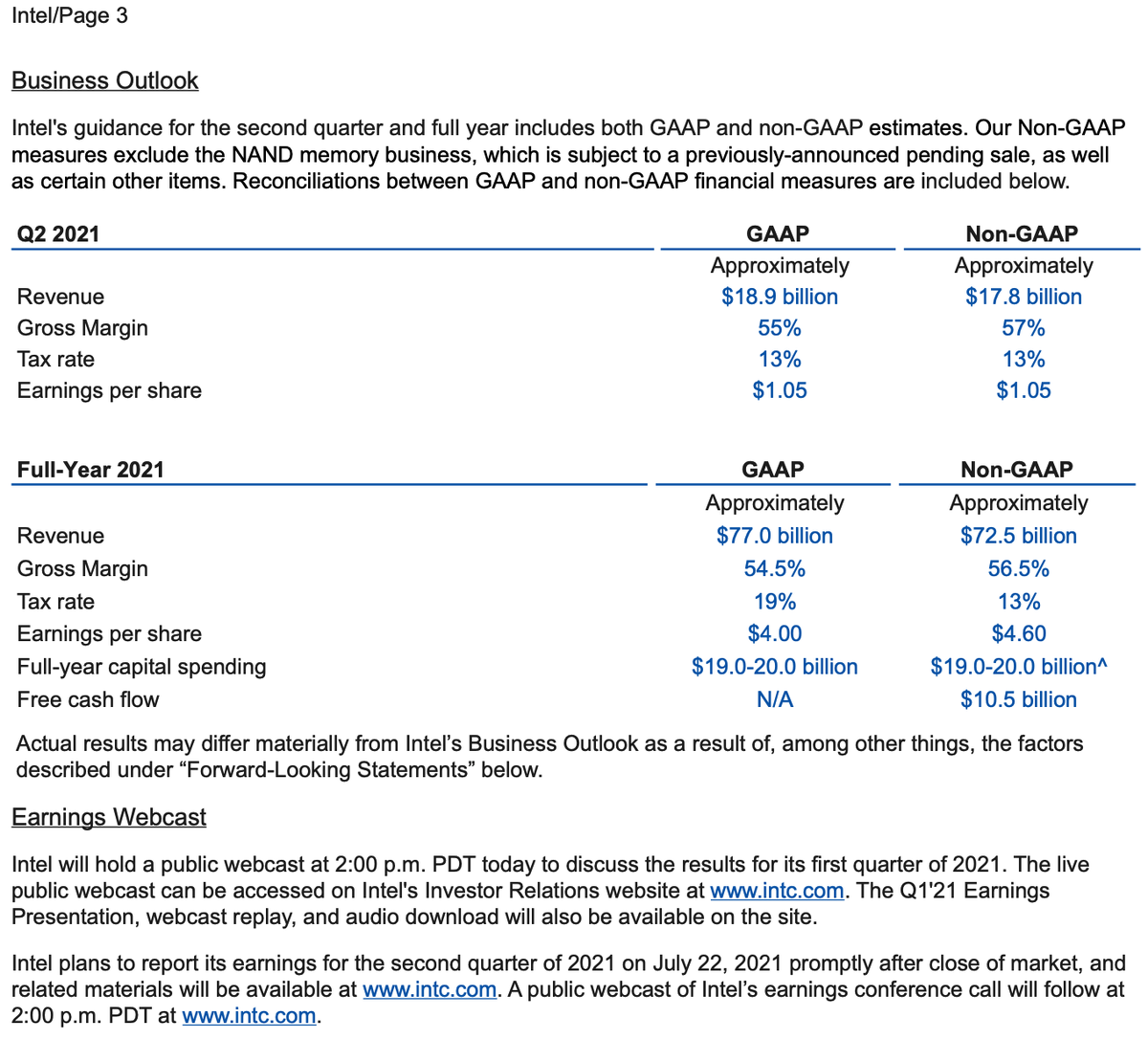

- Ожидаемая прибыль на акцию в Q2: $1.05 (прогноз$1.11)

- Ожидаемая выручка в Q2: $17.8B (прогноз: 17.6B)

- Ожидаемая прибыль на акцию за финансовый год: $4.60 (прогноз: $4.56)

- Ожидаемая выручка за финансовый год: $72.5B (прогноз: $72.1B)

Выручка в первом квартале превысила январский прогноз на 1,1 миллиарда долларов во главе с продолжающимся высоким спросом на ПК. Объемы производства ПК выросли на 38% г / г, а объемы производства ноутбуков установили новый рекорд Intel.

Но отчет все-таки проблемный:

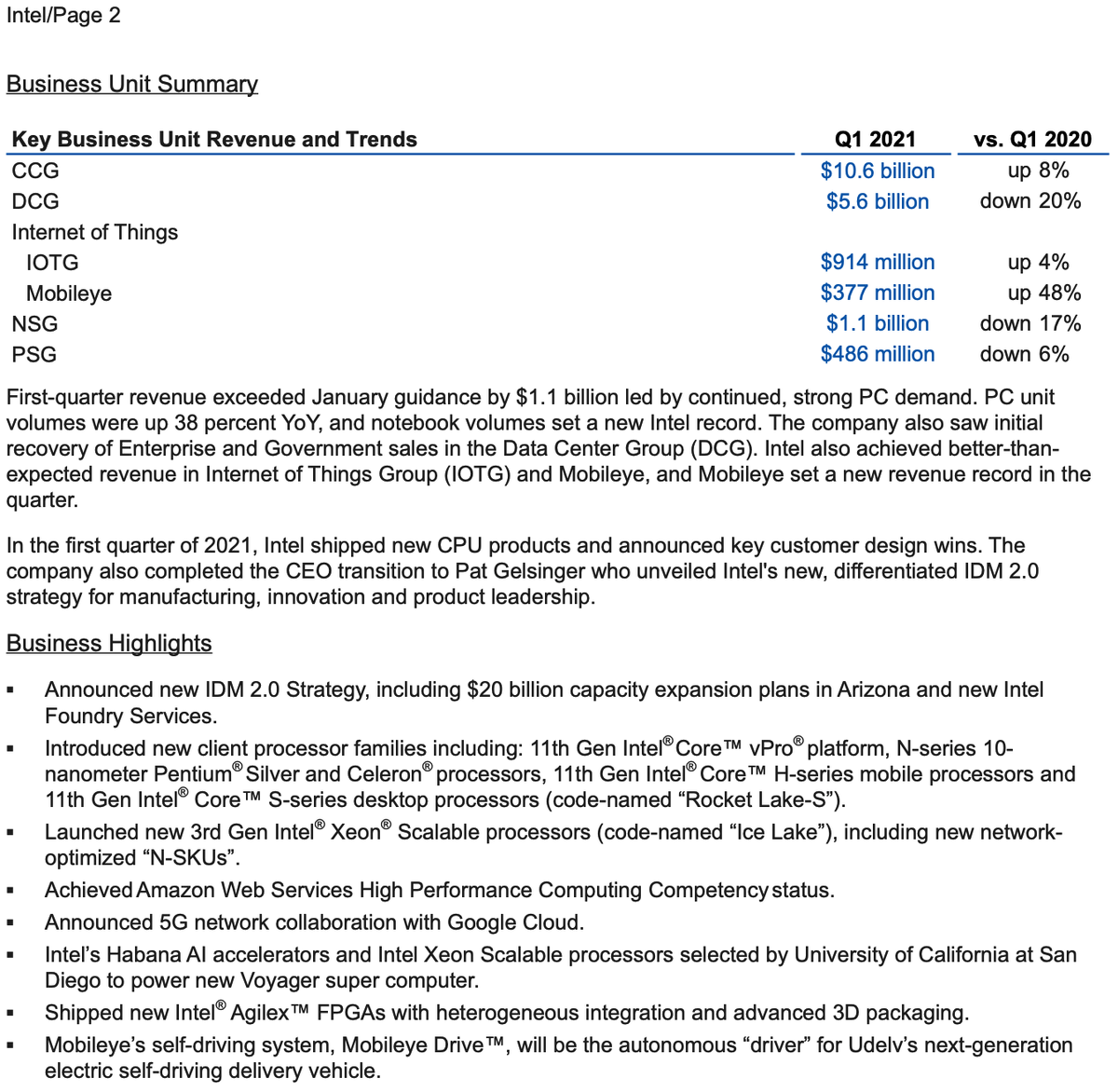

- Снижение выручки на 1% за 12 месяцев из-за 20% падения продаж сегмента дата-центров, которое было частично компенсировано ростом на 8% и 4% в сегментах клиентских устройств и интернета вещей.

- Прибыль снизилась на 41%, а операционный денежных поток — на 10%. Случилось это из-за роста R&D и высоких затрат на 10-nm продукцию.

- На такие новости акции отреагировали 3% снижением.

- На горизонте года компания ожидает снижение выручки на 2% и EPS на 8%.

Основные моменты в разрезе бизнеса Intel:

- Анонсирована новая стратегия IDM 2.0, включающая планы расширения производственных мощностей в Аризоне на 20 миллиардов долларов и новые услуги Intel Foundry Services.

- Были представлены новые семейства клиентских процессоров, включая платформу Intel Core vPro 11-го поколения, 10-нанометровые процессоры Pentium Silver и Celeron серии N, мобильные процессоры Intel Core H-серии 11-го поколения и настольные процессоры Intel Core S-серии 11-го поколения (кодовое название "Rocket Lake-S").

- Запущены новые масштабируемые процессоры Intel Xeon 3-го поколения (кодовое название "Ледяное озеро"), в том числе новые оптимизированные для сети "N-SKU".

- Достигнут статус Высокопроизводительной вычислительной компетенции Amazon Web Services.

- Анонсировано сетевое сотрудничество 5G с Google Cloud.

- Ускорители Intel Habana AI и масштабируемые процессоры Intel Xeon, выбраны Калифорнийским университетом в Сан-Диего для нового суперкомпьютера Voyager.

- Сейчас на рынке нехватка полупроводников. Сама индустрия производства полупроводников в настоящее время испытывает огромную нехватку компонентов. По прогнозам, потребуется пара лет, чтобы в достаточной мере расширить производство.

Но несмотря на хороший отчет, дела у Intel идут не очень хорошо.

В то время как прибыль все еще выглядит сильной на поверхности, базовые финансовые параметры начинают ухудшаться из-за сильной конкуренции, со стороны ARM, Nvidia, AMD.

Сочетание потери доли рынка и снижения маржи, скорее всего, съест весь доход.

Спрос на компьютеры сейчас очень высокий. Причем во всех отраслях: и на персональные компьютеры, и на промышленные центры обработки данных. Но вместо положительного роста мы наблюдаем регресс и снижение прибыли у Intel. Слабые прогнозы отражают высокие затраты на R&D и капитальные расходы.

Intel на данный момент является одним из самых дешевых полупроводниковых компаний на рынке с форвардным EV/EBITDA - 7,9 и P/E - 13,6. Во многом это объясняется давлением со стороны таких конкурентов как AMD и NVIDIA, но высокая доля рынка и растущий спрос со стороны дата-центров поможет компании нарастить выручку, хоть для этого и потребуется время. Компания все еще доминирует и продолжит доминировать на рынке серверных APU.

Спасибо, что дочитали до конца.

Подписывайтесь на мой канал, чтобы быть в курсе основных событий фондового рынка.