Кратко о компании:

Деятельность: производство железнодорожных вагонов

Кол-во обыкновенных акций: 115 996 689

Кол-во привилегированных акций: -

Дивидендная политика: -

Рыночная капитализация: 12 ,736 млрд руб.

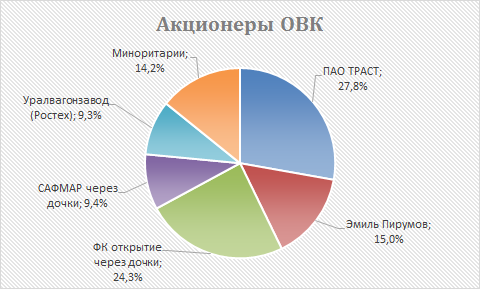

Акционеры:

На данный момент ОВК фактически находится под управление Траста (банк непрофильных активов), который собирается навести порядок, упростить структуру и после этого продать пакет стратегическому инвестору.

Отчет МСФО пока есть только за 1 пол 2020, показатели следующие:

Прибыль в основном имеет отрицательное значение из-за переоценок и выплат по долгам.

Основные мультипликаторы:

EV/EBITDA = 5,8

Ned debt /EBITDA = 4.8

Цена акций за последние несколько лет упала с 700+ руб. до почти 100 руб. за штуку. Если капнуть немного глубже и поднять историю, то актив можно сказать .... не очень, а точнее как говорят в Трасте "проблемный".

Собственный капитал компании уже почти обнулился, долгов много, а "уборка" будет продолжаться.

Однако, уже списан весь Гудвил и большая часть нематериальных активов, а значит скоро ОВК немного преобразиться, станет прозрачнее, а списания серьезно уменьшатся.

Все это, звоночки к тому, что Траст и Открытие будут выходить и искать покупателя, коим можем стать Уралвагонзавод (концерн Ростеха), правда последний, в этом году столкнулся с проблемами в поиске заказчиков для своей продукции, и это не очень хорошо.

В случае сделки цена вероятно будет выше, чем 100 руб за акцию ОВК, но только когда эта сделка будет, с учетом всех обстоятельств? Судя по всему, не в этом году.

Интересно посмотреть за отчетами - МСФО 2020 и 1 пол 2021.