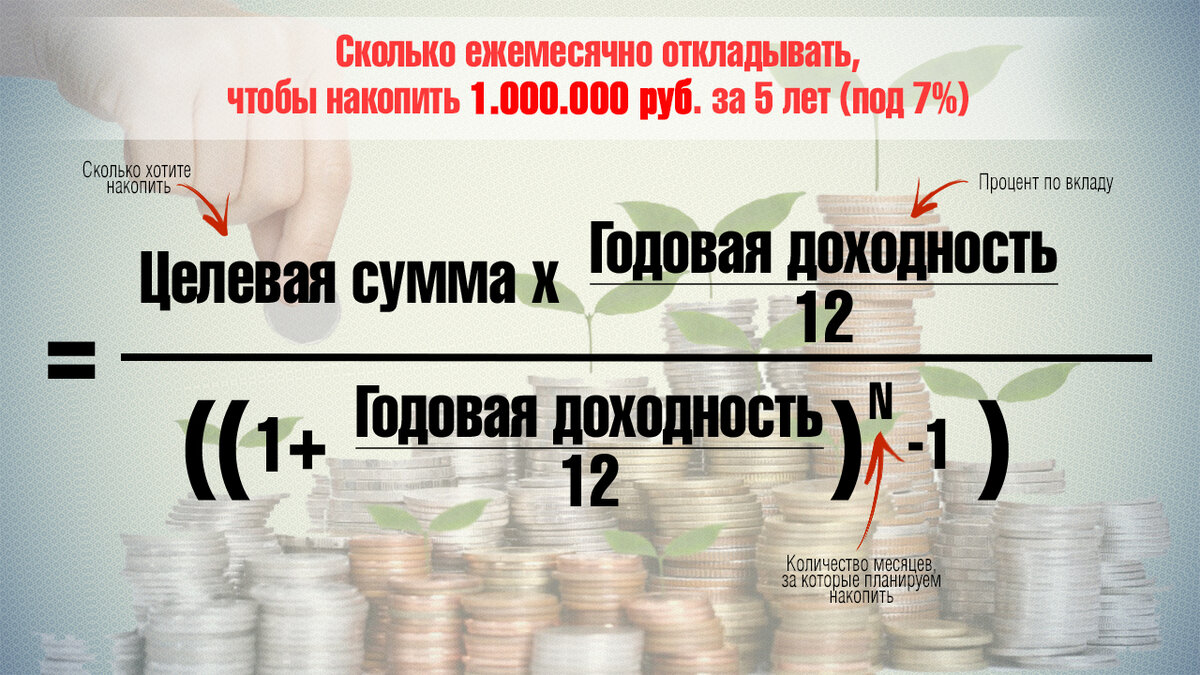

В прошлой сатье я вас ввёл в курс дела и показал небольшую фишку (а именно как посчитать сколько нам надо откладывать в месяц, чтобы накопить 1 млн.руб. за 5 лет. Кто не видел, может почитать прошлую статью ==> Нажми сюда.

Для начала, хотел бы рассказать немного о себе.

После того как я получил высшее экономическое образование, проработал много лет в различных финансовых организациях на различных должностях, параллельно очень много уделял внимание самообразованию, т.к. считаю что в наше время это необходимо делать каждому.

Одно дело закончить какой-нибудь ВУЗ и пойти работать всю оставшуюся жизнь, и выйти на пенсию с нищенской пенсией, которой хватит вам на покрытие только коммунальных услуг. Другое дело начать самообразование, понемногу откладывать деньги, с последующим инвестированием их, для получения пассивного дохода. (Под самообразованием, я имею ввиду пойти на какие-нибудь курсы по финансам, начать читать книги по бизнесу и финансам и т.д.). И поверьте мне, всё это очень сильно меняет ваше мышление в сторону привлечения денег. Если честно я никогда не понимал людей, которые только и делают что "ноют" и винят во всём правительство в нехватку денег, нежели просто встать и пойти что-нибудь сделать. Пусть первый раз не получится. Но надо делать столько попыток, сколько потребуется для достижения определенной цели, которую вы сами себе поставите.

Так я и поступил. После того как я окончил финансово-экономическую академию, я начал получать образование самостоятельно. Покупал различные курсы онлайн (потратив на это довольно много денег), окончил заочно курсы в Высшей Школе Экономики на тему "Управление личными финансами", "Инвестирование в акции" и "Инвестирование в облигации". Прошёл инвест-практикум в "Городе Инвесторов" на такие темы как: "Пассивный доход на автомате" и "Дивидендная зарплата". Прочитал (и продолжаю читать) огромное количество специальной литературы по финансам и бизнесу, инвестированию и прочую литературу финансовой направленности. И теперь всем этим хочу поделиться с Вами... (так сказать облегчить вам задачу. Преподнести всё кратко и понятно).

Имея цель в 1 млн. рублей, я буду показывать как этого добиваюсь я.

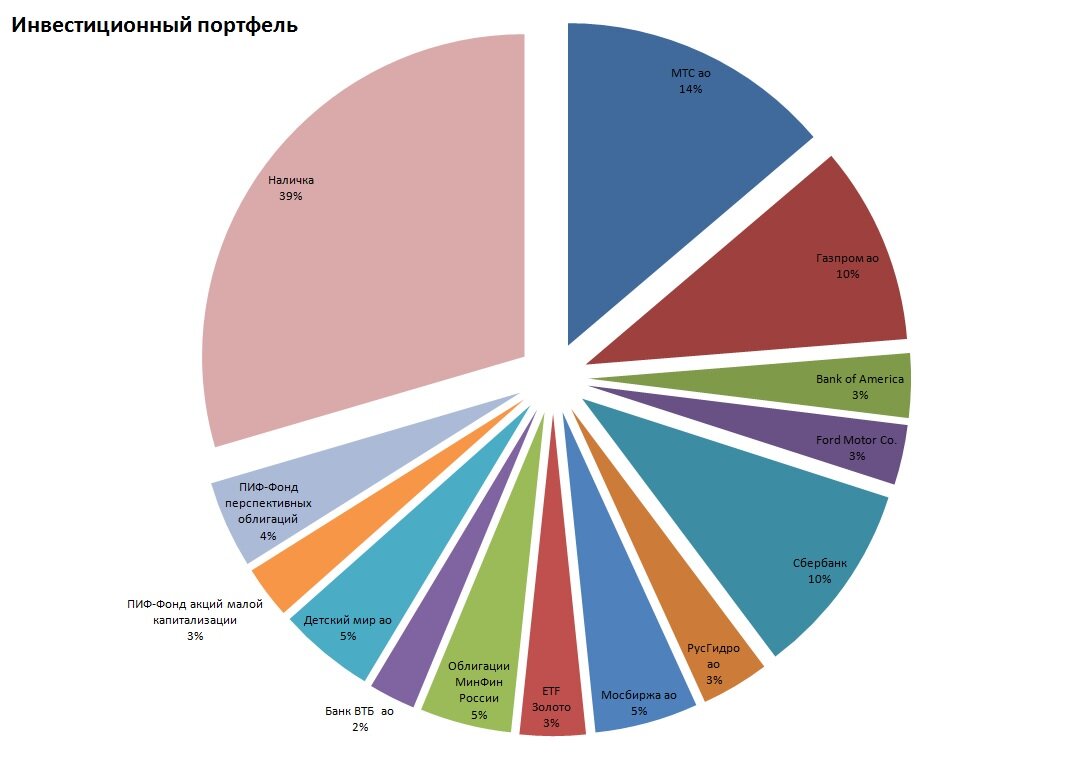

На экране вы видите мои инвестиционные портфели (да, у меня их два + открыт ИИС) на сентябрь 2020 года, в которые я начал инвестировать совсем недавно. И он уже приносит свои плоды. В нём сейчас активов на сумму примерно 350.000 руб. Состав портфеля вы можете видеть на экране: это и акции таких гигантов как МТС, Газпром, Сбербанк и др.; Облигации федерального займа, выпущенные Минфином России, и ETF. Также туда входит наличка (это наличные денежные средства, денежные средства на банковском вкладе, а также в валюте (доллары и евро).

И примерно раз в неделю я вам буду показывать какие изменения происходят в моём портфеле. Какие активы продаю, а какие покупаю, чтобы получить большую прибыль. И таким образом буду вам показывать как я двигаюсь к цели в 1 млн.рублей. Я вам подробно расскажу как легко в России можно покупать акции и облигации, каким брокером я пользуюсь сам. Расскажу про такие инвестиционные инструменты как ПИФы и ETF и ещё много другое. Научу выбирать банковские вклады. Это совсем не сложно, если это рассказано простым языком.

В конце прошлого года международное агенство Standart & Poors исследовало уровень финансовой грамотности в разных странах. Выяснилось, что по этому важнейшему показателю мы (Россияне), ВНИМАНИЕ! находимся на одном уровне с Камеруном, Кенией, Мадагаскаром, Сербией, ОАЭ и Беларусью (а именно 24-е место в рейтинге, доля финансово грамотного населения составляет 38 %).

Нас опередили не только Украина, Казахстан и Туркменистан, но и Зимбабве, Монголия, Замбия и Сенегал.

Это мои друзья очень печально... В исследовании приняло участие более 150 000 взрослых старше 15 лет из 140 стран мира. Их спрашивали о четырех финансовых показателях: процентной ставке, сложном проценте, диверсификации рисков и инфляции. Результаты опросов поражают и удивляют одновременно.

Скажем, на вопрос о диверсификации рисков правильно ответило всего около 35 % населения. А вы знаете что такое диверсификация? Это очень важный момент, когда мы имеем дело с инвестированием. Если не использовать диверсификацию можно лишиться всех своих кровно сохраненных и инвестированных денежных средств.

Как не странно, самые высокие показатели финансовой грамотности - в скандинавских странах: Швеции, Норвегии и Дании. Минимум зафиксирован в Южной Азии: Йемен (13%), Ангола и Афганистан (14%).

Именно это я и хочу исправить начиная этот ПРОЕКТ. Я надеюсь что у меня получится внести свою скромную лепту в это дело. Я хочу напомнить что ПРОЕКТ называется "От 0 до 1 млн. рублей". Вместе с вами я начну зарабатывать свой миллион, и хочу доказать всем что это реально в наше финансово нестабильное время.

Самое главное отличие от других похожих проектов это то, что я буду делиться с Вами в режиме так сказать онлайн, о соcтоянии моего инвестиционного портфеля (сколько я инвестировал денег, какие ценные бумаги купил, сколько денег отложил на банковский вклад и т.д.). Всё это вы будете видеть. А я подробно буду рассказывать как и почему я это сделал.

И вместе со мной вы медленно, но верно будете двигаться к нашей цели в 1.000.000 рублей. Параллельно буду обучать вас финансовой грамотности. И не просто воду лить, а чётко и понятно объяснять что и для чего нужно. Да, быстро накопить миллион конечно же не получится, если вы являетесь среднеобеспеченным гражданином России. Но небольшими шажками мы это сделаем. К сожалению сейчас половина жителей России являются обычными "потребителями" и не заботятся о своём будущем. А как бы этого не хотелось но оно близко, и вы не заметите как выйдете на пенсию, а за спиной ничего у Вас нет, кроме ипотеки и других кредитов.

Я хочу попытаться вас убедить, что о своём финансовом благополучии надо задумываться как можно раньше. И об этом я вам расскажу и научу в следующих статьях и видео...

Но а на этом сегодня всё. Делайте репост этой статьи, чтобы о проекте узнало как можно больше людей. Всем удачи и финансового благополучия. И не пропустите новые статьи и ролики!

Читай также: