Приглядимся к одному из заметных представителей строительного сектора.

«Группа ЛСР» — российская компания, работающая в сфере девелопмента, строительства недвижимости, а также производства стройматериалов.

Бизнес группы охватывает сразу несколько крупнейших российских регионов:

- Санкт-Петербург и Ленинградская область;

- Москва и Московская область;

- Екатеринбург.

Головной офис находится в Санкт-Петербурге. Именно здесь в 1993 году началась история компании. А её название сокращено от изначальных «ЛенСтройРеконструкция».

В список активов группы входят:

- 3 региональных компании недвижимости (Северо-Запад, Москва, Урал);

- 2 домостроительных комбината (Северо-Запад, Урал);

- объединение предприятий-производителей стеновых материалов (Колпинский, Никольский, Рябовский кирпичные заводы в Ленинградской области, а также Павлово-Посадский Кирпичный Завод в Московской области);

- сеть бетонных заводов в Санкт-Петербурге;

- сеть предприятий по производству керамических изделий различного назначения, газобетона;

- собственные месторождения нерудных ископаемых (песок, щебень и т.д.);

- парк грузоподъемной техники (240 единиц техники, из них 165 башенных кранов);

- складские помещения.

Не так давно ЛСР объявила о выходе на рынок коттеджного строительства. Возведение индивидуальных жилых домов планируется по собственному проекту компании из изделий, произведенных на заводах группы. По мнению руководства, перспективы этого рынка позволят реализовать накопленный опыт в проектировании и возведении домов, а также дополнительно загрузить производство.

Акции «Группы ЛСР» обращаются на фондовом рынке с 2007 года, а глобальные депозитарные расписки – на Лондонской фондовой бирже.

Тикер: LSRG, 1 лот = 1 акция

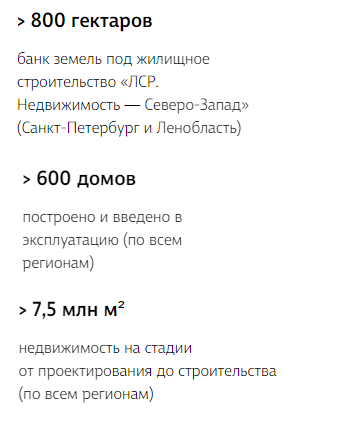

Группа ЛСР в цифрах

Структура акционерного капитала

Структура портфеля недвижимости группы по сегментам

Финансовые результаты за 2020 год:

- Выручка: 118,1 млрд руб. (+7% г/г)

- EBITDA: 27,4 млрд руб. (+30% г/г)

- Чистая прибыль: 12 млрд руб. (+61% г/г)

- Чистый долг: 16,8 млрд руб. (-26% г/г)

- Чистый долг/EBITDA: 0,6х против 1,1х годом ранее

Дивидендная политика

В 2020 году была утверждена новая дивидендная политика. Согласно ей, компания обязуется направлять на дивиденды не менее 20% от чистой прибыли по МСФО, а выплаты осуществлять дважды в год.

Дивидендная история

До 2019 года компания выплачивала фиксированный дивиденд в размере 78 руб. на акцию. В итоге по результатам двух предыдущих годов дивидендная доходность заметно упала.

В 2020 году руководство группы объявило, что часть средств акционерам будет возвращена через обратный выкуп акций. Сумма buyback планировалась в районе 5 млрд руб. Но выкупа не произошло, а дивиденды остались на уровне 20%. В 2020 году, например, выплата держателям составила 59 руб. за акцию.

Выводы

+ ведущие позиции в сегменте;

+ хорошая диверсификация бизнеса;

+ конъюнктура на рынке недвижимости остается позитивной (низкие ставки, льготное кредитование, высокий спрос);

- неоднозначная дивидендная история;

- стагнация бизнеса;

- прогнозируемое охлаждение рынка недвижимости в ближайшем будущем.

Читайте также:

Обзор ВТБ

Обзор НЛМК

Подписывайтесь и рекомендуйте наш канал друзьям!