Сбербанк - крупнейший банк в РФ (лидер по стоимости активов), находящийся в процессе перехода от традиционного банковского обслуживания к современному интернет-банкингу, развиваясь в секторах информационных технологий и электронной коммерции.

Сбер сегодня - это не просто коммерческий банк, но и владелец крупных пакетов IT-бизнеса в России и странах СНГ. Бизнес компании широко диверсифицирован и устойчив.

Компания планирует отойти от традиционного оффлайн-банкинга. За последние 9 месяцев количество филиалов банка уменьшилось с 14 167 до 14 123 (-0,3%), а количество региональных головных офисов и филиалов осталось неизменным - 11 и 77 соответственно. Очевидна тенденция к снижению количества офлайн-банковских отделений и переориентация на онлайн-обслуживание клиентов.

Партнерство с крупными ИТ-проектами открывает для Сбербанка широкие возможности для роста

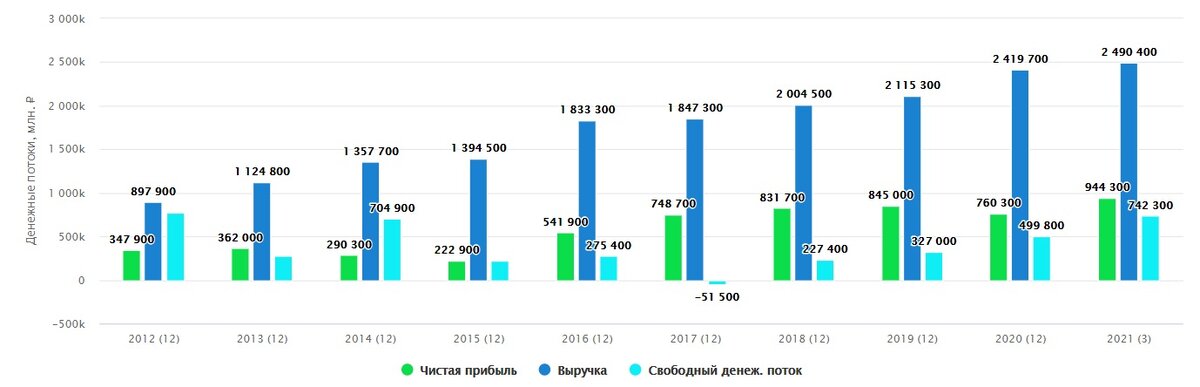

Финансовые показатели

Положительная динамика денежных потоков:

- Выручка растет ежегодно с начала анализируемого периода

- Чистая прибыль ежегодно растёт с 2016 г. за исключением 2020 г. (COVID-19). В 2021 г. прогнозируется новый рекорд по чистой прибыли

Оценка стоимости

Сбер близок к справедливой оценке по мультипликаторам:

- P/E = 7.1x - ниже среднего значения 8.8x в отрасли и ниже значения российского рынка 10.4x

- P/BV = 1.28x - выше среднего значения по банковскому сектору в РФ 0.9x

- P/S = 2.69x - сопоставим со средним значением по банковскому сектору в РФ 2.7x

- Отношение обязательств к активам находится примерно на одном уровне на всём периоде времени, значение в 0.86 комфортно для компании

- Отношение обязательств к собственному капиталу снижается после всплеска в 2014 - 2015 г.

Рентабельность Сбера (ROE) на высоком уровне, для сравнения приведены в том числе данные по ВТБ:

- В 2018 - 2019 г. Сбер демонстрировал ROE ~ в 2 раза выше

- В 2020 г. рентабельность ВТБ снизилась до 4.37% при этом Сбер продемонстрировал показатель в 15.07%

- Сбер перешёл на выплату дивидендов в размере 50% прибыли по МСФО и 2 года подряд выплачивает рекордные дивиденды акционерам. Стоит отметить тот факт, что не смотря на меньшую чистую прибыль в 2020 г. Сбер сохранил размер дивидендов в 18.7 руб. на акцию

Прогноз по росту выручки и прибыли

- Ежегодный рост прибыли составит 11.1 % (vs 22 % по рынку РФ)

- Ежегодный рост выручки 11.7 % (vs 8.8 % по рынку РФ)

Техника

- Среднесрочная цель - 325 - 350 руб.

- После выполнения цели откат в диапазон 256 - 285 руб.

Итог

- Сбер - демонстрирует положительную динамику по финансовым показателям

- Компания не перегрета по мультипликаторам

- Прогнозируется, что компания продолжит свой рост по выручке и прибыли в том числе за счёт экосистемы

- Компания ежегодно наращивает дивидендные выплаты

- Риски - стандартные для рынка РФ

- По технике крайне вероятен среднесрочный поход в диапазон 325 - 350 руб., после чего коррекция в диапазон 256 - 285 руб.

- При покупке на долгосрок, в текущий момент купил бы на 1/3 позиции и докупал бы на коррекции

Если вам понравился обзор, поддержите канал лайком и подпиской

Пишите в комментариях, обзор какой компании сделать следующим

Больше разборов в Telegram канале https://t.me/inrazbor

Личное мнение автора. Не является инвестиционной рекомендацией