Мы с мужем никогда не относили к ипотеке как к «кабале». Хотя процент наш очень высокий, по сравнению с нынешними ставками. 11,15% годовых. Мы всегда относились к нашей ипотеке как к прекрасной возможности иметь собственное жильё, и были очень рады, когда выбрали квартиру и подписали кредитный договор (чудные скажете вы). Но уже тогда, подписывая кредитный, я знала при помощи каких инструментов мы будет гасить ее в ускоренном режиме. Наш долг по ипотеке составляет чуть больше 2 млн. Рублей, срок кредита 8 лет. У нас был достаточно большой первоначальный взнос, около 50%.

Оооо как же я ждала получения ключей и оформления в собственность квартиры для подачи 3НДФЛ на возврат денежных средств за покупку квартиры.

Для получения уточняющей информации советую почитать Госуслуги, сайт Налоговой. Я возвращала каждый год, сразу после январских праздников, после получения 2 НДФЛ за предыдущий год. Оформляла я возврат через личный кабинет налоговой, времени это занимает совсем не много, у меня уходит около 10 минут.

Камеральная проверка (проверка налоговой на соответствие заявленному) занимает до 3 месяцев, после окончания ещё месяц на перечисление средств на указанный вами счёт. Обычно деньги я получала к апрелю.

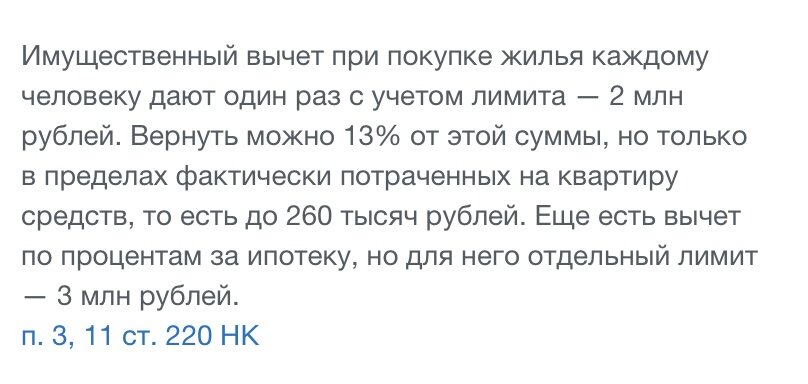

Обязательно советую всем, кто имеет права на имущественный вычет использовать его. Не стоит бояться тонкостей оформления, все не так сложно и тяжело. Я очень удивилась, когда одна моя знакомая сказала «ой это надо документы поднимать, сканы делать, личный кабинет мужу оформлять, на нем все, заполнять... не это слишком тяжело». Каким бывает странным наш народ, 260 000 рублей на полу не валяются.

Что же говоря о нас.

Квартира у нас с мужем оформлена в долях, мы вернули по 260 000 рублей каждый и около 120 000 рублей за выплаченные банку проценты. Здесь маленькая рекомендация. Вычет по процентам так же предоставляется единожды в жизни, поэтому, лучше на одну ипотеку делать возврат на одного человека, а не делить частями, пусть лучше 120 000 вернёт один член семьи, а второй сможет воспользоваться этой возможностью по следующей ипотеке.

640 000 тысяч рублей мы досрочно погасили через возврат НДФЛ.

Так же мы гасили ипотеку небольшими суммами с премий, с подаренных денег и иных видов доходов. В общей сложности на сумму около 110 000 рублей.

К сожалению наш банк не предоставляет возможность уменьшать срок кредитования при досрочном погашении, уменьшать можно только платёж (прописано в кредитном, на изменения условий банк не согласился, пришёл отказ). Если бы была возможность сократить срок, сумма долга была бы значительно меньше((((

После родов я получила пособия, о которых писала в статье ранее, и частью из них так же погасили - 20 000 рублей за «Собянинскую» коробку - 5 000 Путинские новогодние - 18 800 рублей единовременное пособие в связи с рождением ребёнка. Итого ещё 42 500 улетели в фонд ипотеки.

Ну и долгожданный материнский капитал. Когда мы только брали ипотеку я и предположить не могла, что так сильно изменится законодательство и что за первого ребёнка его будут выдавать.

На данный момент остаток долго составляет около 580 000 рублей, Документы на частично досрочное погашение материнским капиталом мы подали, ждём решения и перечисления. По итогу нам останется погасить меньше 100 000 рублей. И вот она долгожданная свобода 🙀 со слезами на глазах)))) мы справимся за 5,5 ( к моменту перечисления маткапа) лет вместо 8 лет выплат.

Вот и будет погашен последний кусочек и не будет у банка больше прав на квартиру!!! Но мне предстоит еще разбираться с опекой, наделять долей Vi и мужа... Вот так вот, капитал материнский, а поделиться должна со всеми... несправедливо 😹

Пока смутно представляю процесс оформления и наделения долей, пока знаю только, что в течении 6 месяцев после выплаты ипотеки и снятия обременения я должна наделить семью этими долями.

Если есть кто знающий и кто проходил через эту бюрократию, знает процесс и тонкости, пожалуйста поделитесь с нами в комментариях, буду очень благодарна!