Вчера мы с Вами говорили о том, как найти самую выгодную страховку жизни и здоровья и при этом не попасть на повышение процентной ставки по кредиту.

А всегда ли выгодна страховка?

Смотря у кого спрашивать.

Банки, конечно, уверяют, что со страховкой кредит всегда брать выгоднее. Это понятно, ведь продажа страховки для них дополнительная прибыль, а ещё прямая гарантия того, что деньги банку вернутся даже при неблагоприятном исходе.

Но для нас с Вами выгода определяется не просто процентной ставкой по кредиту, а суммой наших трат: если на кредит с большей процентной ставкой мы потратим меньше денег, чем на кредит с меньшей ставкой + страховку…. Разве это не выгодно?

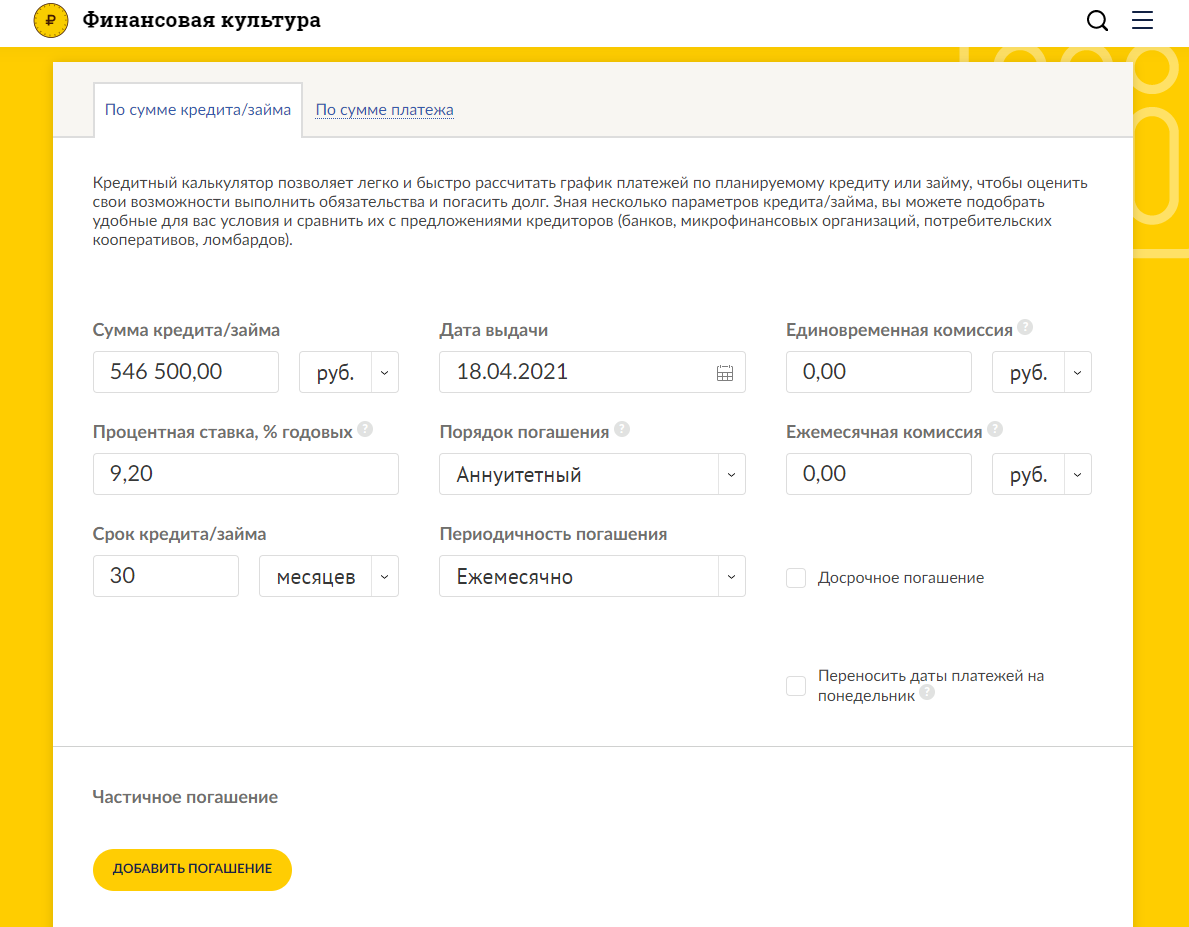

Вот пример реальных условий кредитного договора с одним из крупных банков:

Иван берет кредит на 500 тыс. рублей на 30 месяцев под 9,2% годовых. Эти условия применяются с учетом страхования жизни и здоровья. Оно обошлось Ивану в 46 500 рублей.

Обратите внимание, на следующий важный момент:

Банк почти никогда не предложит Вам оплатить страховку сразу при оформлении. Обычно стоимость страховки просто добавляется к сумме кредита, а значит на нее тоже начисляются проценты по кредиту. То есть в нашем примере Иван берет в кредит уже не 500 тысяч рублей, а 546 500 рублей.

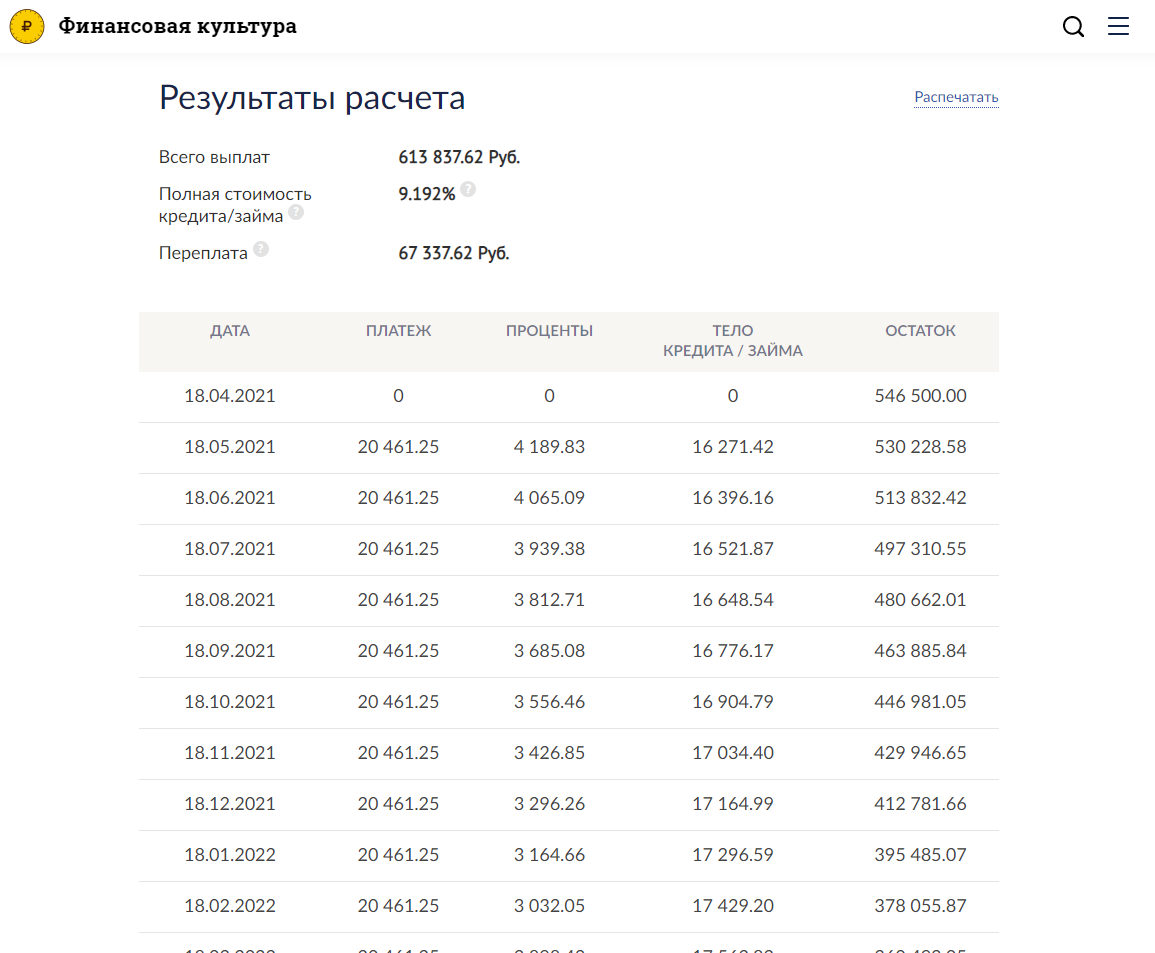

Теперь считаем, во сколько Ивану обойдется этот кредит. Не обязательно делать это вручную – сейчас много сайтов, где алгоритм на основании суммы, процентов и срока кредита рассчитает Вам график платежей и общую стоимость кредита. Вот, например, сайт-калькулятор, созданный Центральным банком России.

Итак, мы видим, что сумма процентов по кредиту составит 67 338 рублей, т.е. вместе со страховкой общая переплата составит 113 838 рублей.

Для сравнения: если оплатить страховку не кредитными деньгами, а собственными, то переплата по процентам будет меньше на 5 729 рублей и составит 61 608 рубль, а общая переплата соответственно – 108 108 рублей.

Теперь давайте рассчитаем переплату, если Иван решит не покупать страховку и платить кредит по более высокой ставке: в договоре банк пишет, что без страховки ставка увеличится на 5%, то есть будет 14,2%. Считаем:

Получается, проценты по кредиту составят 96 912 рублей, то есть переплата будет меньше на 16 925 рублей или на 14,8% (если платить за страховку кредитными средствами) или на 11 196 рублей или на 10,3% (если оплатить страховку своими деньгами).

Как видите, в нашем примере кредит без страхования жизни и здоровья оказался выгоднее, чем с ним.

Тут все достаточно просто: чем больше срок кредита, тем выгоднее страховка. "Сэкономленные" страхованием проценты по ставке отбиваются на длинной дистанции и часто не заметны на короткой.

Поэтому считайте, считайте и еще раз считайте! Не стесняйтесь попросить банк предоставить Вам расчёты с учетом страхования жизни и здоровья и без него. Не стесняйтесь перепроверить эти расчеты по кредитному калькулятору - Центробанк подготовил его именно для этого. Если суммы разнятся - это тоже повод внимательнее вчитаться в договор: возможно, закрались скрытые комиссии и дополнительные услуги.

*Многим это покажется очевидным, но я все равно предупрежу. Страхование жизни и здоровья - это не просто один из дорогих "аксессуаров" к кредитному договору. Договор страхования гарантирует, что если заемщик заболеет (в том числе станет нетрудоспособным) или умрет, банк все равно получит свои деньги, а родственникам заемщика не придётся разбираться с его кредитами. Вы должны понимать, что отказываясь от страховки, Вы лишаетесь этой гарантии.

Надеюсь, была Вам полезной. Подписывайтесь на канал - мы обязательно ещё вернемся к теме банков и страховых.