Наверняка, Вы знаете о том, что если при оформлении кредита оформить еще и страхование жизни и здоровья, то ставки по кредиту будут намного ниже. Разница в процентной ставке по кредиту со страхованием жизни и здоровья и без него может быть больше 5 %, а значит это обязательно надо использовать. Давайте только разберемся как.

Обычно банк продает страховки от своих партнеров (или дочерних компаний: Сбербанк Страхование, Альфа Страхование, ВТБ Страхование – почти у каждого крупного банка есть свой «филиал» для страхования), и стоимость таких страховок при оформлении в кредитном офисе сильно завышена. Иногда страховка с абсолютно идентичными условиями может стоить в 2 раза дешевле в другой страховой компании (не той, что предлагает банк при оформлении).

Так можно ли нам и страховку подешевле купить и ставку по кредиту пониже получить?

А вот и….можно. Рассказываю на примере, как это сделать.

Допустим, Иван взял кредит на 500 тысяч рублей сроком на 30 месяцев под 8 % годовых. Такую процентную ставку банк дал ему при условии, что он купит страхование жизни и здоровья за 46 500 рублей. Иван и купил. А на следующий день узнал, что абсолютно такую же страховку другая страховая компания готова продать ему за 23 тысячи рублей. Что делать Ивану?

Конечно же, покупать новую страховку за 23 тысячи рублей.

А как быть со старой страховкой за 46 500 рублей?

От нее нужно отказаться.

По договорам страхования действует так называемый «период охлаждения». По закону он равен 14 дням, но некоторые страховые компании устанавливают и более долгий период – посмотрите, есть ли что-то об этом в Вашем договоре. Если о нем ничего не сказано, то считайте, что у вас есть 14 дней на отказ от страховки. Если в договоре указан меньший срок, то у Вас все равно есть 14 дней.

В период охлаждения можно отказаться от договора страхования и получить деньги за страховку обратно. Если договор еще не начал действовать, то вернут полную стоимость. Если уже начал, то вернут стоимость за вычетом этих нескольких дней действия страховки.

Подробнее об этом можно прочитать здесь и здесь.

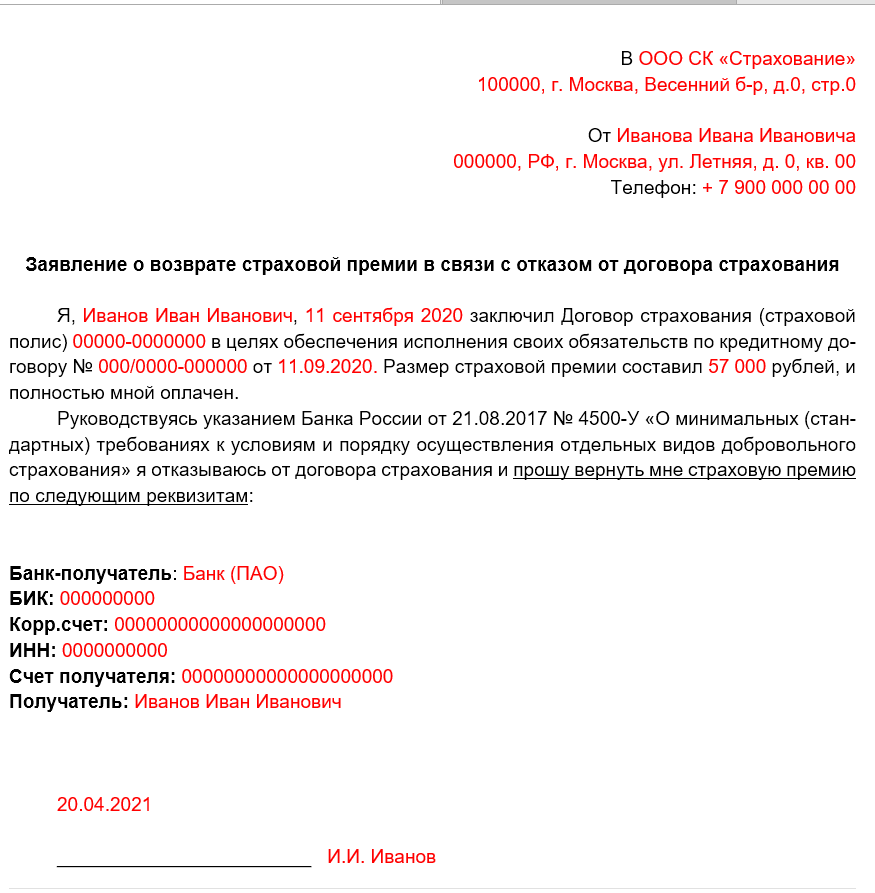

Для отказа от страховки нужно составить заявление, в котором уведомить страховщика об отказе от договора и попросить возврата денег, а после вручить его страховщику или отправить почтой.

Обратите внимание, что заявление нужно подавать именно в страховую компанию, которая указана в страховом полисе или договоре, а не в банк, в котором Вы брали кредит (чаще всего отделения банка не уполномочены на прием таких заявлений).

Договор будет считаться расторгнутым с того момента, как страховая получит Ваше заявление, поэтому выгоднее все-таки вручить его лично, чтобы не терять пару дней на почтовую пересылку. Заявление составляется в свободной форме – можете использовать мою для образца.

Не забудьте одновременно уведомить банк о новом договоре страхования и приложить его копию. Без этого банк имеет полное право увеличить проценты по кредиту.

Еще раз подытожим: после того, как Вы покупаете новую страховку, Вы должны:

1. Направить заявление об отказе от договора страхования в страховую компанию.

2. Уведомить банк о новом договоре страхования.

Сделать это нужно одновременно: нельзя, чтобы в какие-то дни у банка не было сведений о договоре страхования по кредиту – он сразу поднимет Вам ставку.

Выглядит всё легко, а какие риски?

Скажу честно, есть риск того, что банк не захочет признавать новый договор страхования основанием для снижения процентной ставки. Будет капризничать и заявлять, что новая страховка не соответствует условиям кредитного договора.

Но у нас есть на это 2 козыря:

Во-первых, часть 10 статьи 7 Закона «О потребительском кредите», которая говорит, что если заемщик самостоятельно застраховал свои жизнь и здоровье, то кредитор обязан предоставить ему кредит ровно на тех же условиях, что предоставил бы, если бы страховал сам кредитор.

А во-вторых, зимой Верховный суд рассмотрел аналогичное дело и подтвердил, что заемщик может заключать договор страхования с другой страховой компании в соответствии с требованиями кредитного договора – ставка по кредиту из-за этого расти НЕ должна. А еще Верховный суд подчеркнул, что в законе нет требования о том, что кредитный договор и договор страхования по этому кредиту должны заключаться одновременно , поэтому ничто не мешает заемщику представить банку договор, заключенный позже.

Для тех, кто хочет почитать первоисточник - Определение Судебной коллегии по гражданским делам Верховного Суда Российской Федерации № 49-КГ20-18-К6 от 08.12.2020.

Поэтому знайте, что даже если банк вздумает начислять проценты по завышенной ставке, то с такими козырями Вы все равно восстановите в суде справедливость.

А что делать тем, кто не готов даже к потенциальному риску увеличения процентной ставки и следующим за этим походом в суд? Или тем, кто не нашел страховку намного выгоднее, чем предложил банк при оформлении кредита? Ответ простой – считать.

Завтра я покажу, как правильно рассчитать полную стоимость кредита и понять, нужна ли вообще страховка. Подписывайтесь, чтобы не пропустить.