Так советуют, чтобы вся сумма досрочного погашения уменьшала тело кредита. Ответ верный, но зачем его ждать? Стоит ли это делать?

У меня ипотека в Сбере и на его примере разобрался и расскажу. Суммы приведены для примера, но действительности порядок соответствует.

Расчетный период месяц, но проценты начиляет банк каждый день. Это очень важно!

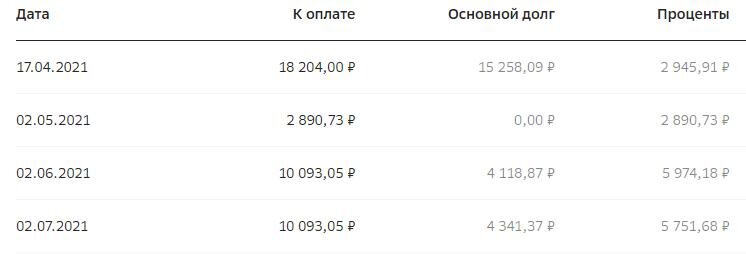

Структура долга. В начале ипотеки на каждые 10 000 рублей ежемесячного платежа приходится порядка 6 000 рублей процентов и только 4 000 рублей идёт на погашение тела кредита. К середине срока ипотеки уже больше закрывается тело кредита.

Ещё раз. 6 000 ₽ это % + 4 000 ₽ это выплата долга. В самом начале ипотечного пути.

То есть гасить ипотеку в первые годы значительно выгоднее, чем в последние.

Пусть платежная дата 1 число месяца. Важно, что у нас всегда есть деньги на очередное погашение.

Механизм досрочного погашения:

1. Сначала гасятся накопленные проценты по кредиту за текущий месяц. Грубо на 1 число сумма 0₽, на 15 число 3 000₽, на 30 число сумма процентов составит 6 000₽.

2. Далее все суммы идут на погашение тела кредита.

Тип погашения (срок ипотеки или сумма ипотеки) значения для расчета не имеет.

Вот и весь ответ на вопрос.

Немного о том, когда гасить еть резон досрочно, а когда нет. Напоминаю, что мы говорим только о расчетном месяцее.

При образовании денег на досрочное погашение всегда нужно считать. Досрочно гасить проценты смыла нет. На примере только 1 числа дополнительная сумма в 1 000 ₽ уйдет в погашение кредита. Уже 5 числа эта 1 000 ₽ вся уйдет в проценты. Исходя из этого и все советуют "гасить дополнительно тело в день расчета или на следеющий день". НО.

Проценты мы будем платить всегда. И при дополнительной возможности погашать тело кредита - это нужно делать. Если есть "лишние" деньги, больше, чем накопленная сумма процентов - можно и нужно платить в любое время. Допустим у нас появилось "лишних" 10 000 ₽ 15 числа. Пойдем гасить кредит. Получаем:

3 000 ₽ ушло на %

4 000 ₽ ушло на погашение тела кредита с уменьшением очередного платежа.

3 000₽ ушло на погашение тела кредита и их счет произошел перерасчет всех дальнейших процентов (начиная уже с 16 числа).

Очередной платеж будет в размере только процентов за оставшиеся 15 дней месяца (3 000 ₽).

ВАЖНО!!!

ГАСИТЬ ИПОТЕКУ ДОСРОЧНО РАЗУМНО ТОЛЬКО ПРИ НАЛИЧИИ СУММЫ ОЧЕРЕДНОГО ПЛАТЕЖА.

То есть гасить досрочно ипотеку из запланированных уже трат категорически нельзя. Вот погашать за счет дополнительных "лишних" денег нужно всегда.

Как и почему закрываю ипотеку я расскажу в следующей статье илм статьях.

Материалы из серии "Ипотека"

P.S. Отказ от ответственности. Всё выше написанное это персональное мнение автора и не является инвестиционной рекомендацией.