Ведение личного бюджета – занятие несомненно важное и если ты делаешь это на постоянной основе, то наверняка уже смог найти пользу и заметить ощутимые результаты. Но вот ты встретил вторую половинку и перед тобой уже новый вызов: семейный бюджет.

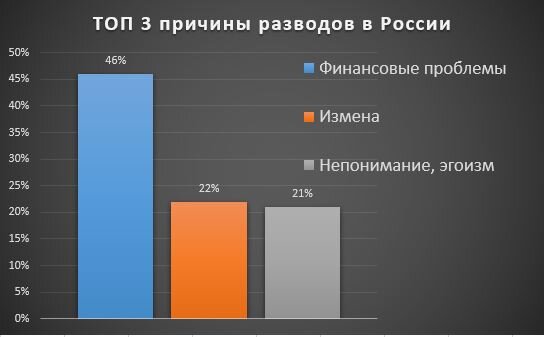

По статистике причиной более 40% разводов в России становится неудовлетворенность финансовым состоянием.

Также по данным ВЦИОМ каждая третья ссора между супругами возникает на финансовой основе.

За любой ссорой из-за денег может скрываться более глубокая причина, а деньги – лишь триггер, щелчок которого становится началом конца. Но даже у пар, связанных глубокими чувствами и общими целями, возникают сложности из-за финансовых вопросов.

Как договориться обо всем на берегу и избежать подобных споров в будущем? Как грамотно и смело вести ваш семейный корабль и не налететь на подводные камни?

Ниже приведен ряд правил, которые помогут сформировать правильные ожидания у партнеров, вне зависимости от того на каком этапе ваши отношения – только планируете съехаться или живете в браке уже 10 лет, ведь, как известно ”Better late , than never”.

Основное правило разрешения спорных ситуаций: идите на контакт со своим партнером, обсуждайте финансовые вопросы и старайтесь найти компромиссное решение. Это определенно не самый романтичный предмет для обсуждения, но без него грамотной совместной жизни вам не видать.

Определите роли заранее

Несоответствие ожиданий и реальности – распространенная причина обид, которые впоследствии перетекают в ссоры. Поэтому когда ваши отношения переходят в серьезную стадию, лучше заранее обсудить вашу дальнейшую финансовую жизнь.

Кто возьмет на себя роль добытчика?

Один из партнеров или оба? Это позволит сразу определить границы и спасет от разбитых надежд.

В противном случае после 10 лет брака можно внезапно обнаружить, что жена всегда мечтала построить успешную карьеру, а муж обожает возиться с детьми, но вместо этого вынужден проводить день и ночь на ненавистной работе. Не живите в плену у стереотипов и помните, что вы должны быть слаженным механизмом, только так удастся обеспечить стабильное движение. Если каждый будет делать так, как ему хочется и кажется верным, то с высокой долей вероятности усилия окажутся тщетными, а ваш “воз” останется и “ныне там”.

Какой будет модель вашего бюджета?

Совместная. Наиболее простой и прозрачный способ. Все ваши средства хранятся на общем счете и с него же происходят траты.

Раздельная. Два отдельных счета, каждый партнер отвечает за выбранную статью расходов. Наиболее применим в семьях, где оба партнера имеют хороший достаток и стремятся к самореализации. Позволяет минимизировать количество конфликтов из-за денег, но довольно сложно накопить на какую-то важную цель.

Смешанная. По моему мнению, наиболее адекватная и разумная модель. Часть средств идет на оплату повседневных нужд семьи, а другая может быть потрачена по собственному усмотрению. Мужчина может взять на себя оплату счетов и долговых обязательств, а женщина покупает продукты. Если вы собираетесь поехать в отпуск или обновить автомобиль, то деньги откладываются обоими членами семьи пропорционально их доходу. Совмещает в себе плюсы первых двух способов: позволяет копить на совместные цели и при этом не нужно отчитываться перед партнером за каждую потраченную копейку.

Кто будет главным по финансам?

Обсуждение и совместное принятие решения или же кто-то возьмёт ответственность на себя?

Определите совместные цели

Часто бывает так, что один из партнеров принадлежит к рациональному миру, а другой ориентирован на мир эмоций, впечатлений. В таком случае важным навыком для вас станет умение находить компромиссные варианты , которые могут удовлетворять желаниям обеих сторон.

Чтобы далеко не ходить за примерами, приведу свой. Мы с невестой однозначно с разных планет и у каждого есть свои увлечения. Я – человек рациональный и расчетливый, она же – яркая творческая личность, которая обожает социум, всегда хорошо выглядит и предпочитает не думать куда и как расходуются средства. С одной стороны мы - отличное дополнение, а с другой бывает тяжело принимать личные расходы друг друга.

Наш вариант это смешанная модель бюджета, когда каждый имеет часть средств, трата которых не обсуждается. В противном случае ссор не избежать. Как бы люди не любили друг друга, но у них разные потребности и интересы: жизненно необходимое для одного, может казаться бессмысленной тратой денег для другого.

Создайте семейный бюджет

По аналогии с ведением учета личных средств: составьте список обязательных трат – совместных (жилье, продукты, бытовые расходы) и личных (одежда, красота, хобби). Посчитайте ваш суммарный доход, определите кто будет оплачивать определенные статьи расходов, как будет формироваться резерв на случай “апокалипсиса”. Выберите для себя наиболее удобную схему управления бюджетом, старайтесь исправно вести статистику. В общем, примените все знания по ведению личного бюджета и спроецируйте их на расходы и доходы семьи.

Будьте гибкими

Жизнь вокруг стремительно меняется и, чтобы поспевать за ее темпом, финансовые отношения должны меняться следом за ней. Выбранные вами правила могут потребовать доработки и совершенствования через какое-то время. Выберите определенный промежуток времени (квартал, полгода, год), по прошествию которого вы будете обсуждать финансовый план и вносить в него необходимые правки.

А как построены финансовые отношения в вашей семье?

Буду рад вашим мнениям в комментариях. Если понравилась статья, то ставьте лайк и подписывайтесь на канал.

Читайте также:

🟢 Разрушаю 10 мифов об интровертах

🟢 Вы умеете жить моментом или живете в погоне за несбыточной мечтой?