Когда в 2015 году пенсионную систему переводили на балльную систему, россиян лишили простого и понятного механизма расчета пенсий, но добавили пару доплат. А через 4 года начали повышать пенсионный возраст – но добавили пару категорий для досрочного выхода на пенсию. Но также появилась возможность получить чуть более высокую пенсию, если выйти на нее чуть позже, чем фактический пенсионный возраст.

Работает это так:

- каждые 12 месяцев после назначенной даты умножают пенсию на определенный коэффициент – если человек добровольно не стал подавать заявление на пенсию;

- коэффициенты разные для фиксированной выплаты и стоимости пенсионных баллов. Баллы растут в «цене» чуть быстрее;

- минимальная отсрочка – 12 месяцев, максимальная – 120 месяцев. То есть, ждать дольше 10 лет нет смысла (да и кто будет столько ждать?).

Коэффициенты можно найти в законе «О страховых пенсиях» – например, первый год отсрочки повышает стоимость пенсионного балла на 7%, а ФВ – на 5,6%. При максимальных 10 годах баллы вырастут на 132%, а фиксированная выплата – на 111%.

Выходит, что пенсию можно поднять более чем вдвое, буквально ничего не делая. Конечно, если у человека есть средства к существованию, а ведь у подавляющего большинства их нет. Но давайте посчитаем, какая стратегия окажется выгоднее – выйти на пенсию с первого дня пенсионного возраста, или подождать пару лет.

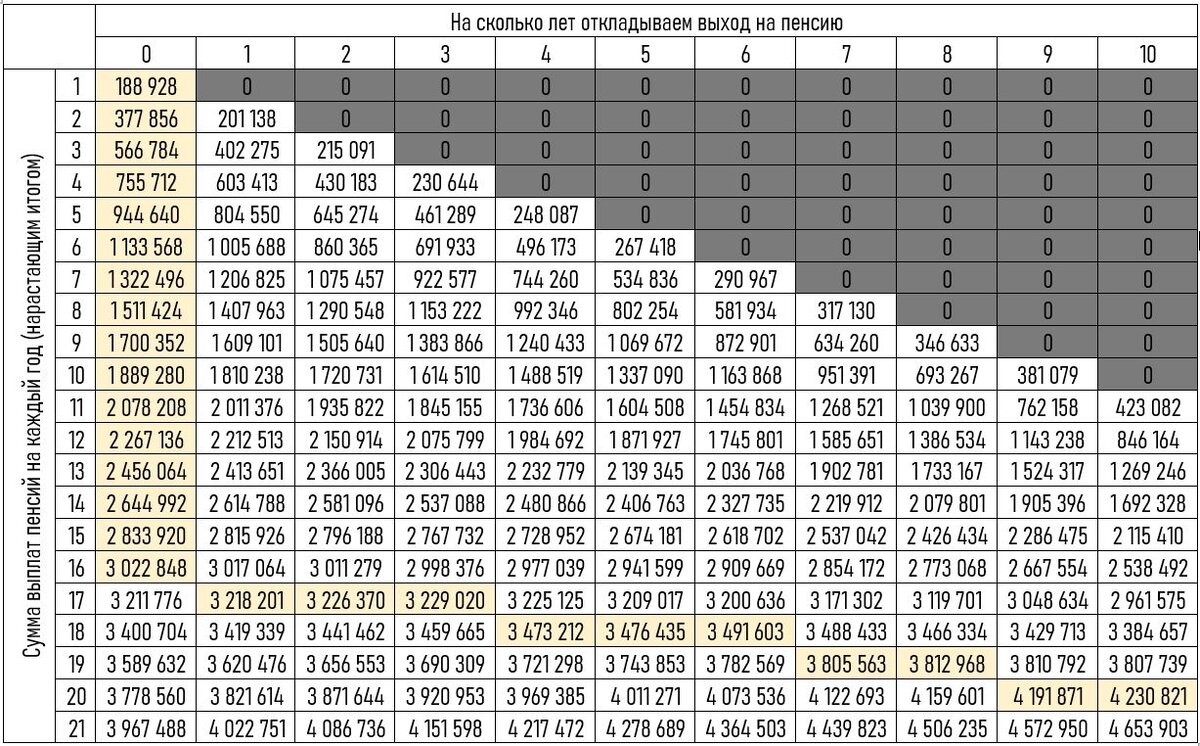

Прежде всего, нужно определиться с суммой пенсии – пусть это будут средние на данный момент 15 744 рубля (как считает Пенсионный фонд). В этой сумме 6044 рубля приходится на фиксированную выплату, а остальные 9700 рублей – стоимость пенсионных баллов.

Очевидно, что все будет зависеть от того, сколько лет проживет человек после выхода на пенсию, но какими будут цифры? Давайте посчитаем.

Считать будем так: сколько всего получит от государства пенсионер на каждый год после выхода на пенсию в каждом из вариантов. В первом варианте мы выходим на пенсию сразу, во втором – спустя год, потом – спустя 2 года, и т.д. Понятно, что если человек выйдет на пенсию спустя 3 года после достижения пенсионного возраста, в первые 3 года он получит от государства 0 рублей.

А потом останется только сравнить – на какой год выплаты вариант с более поздним выходом на пенсию станет выгоднее, чем более ранний выход.

Другими словами, сколько лет нужно прожить после выхода на пенсию, чтобы «отбить» потери от более позднего выхода и получить больше за счет повышенной выплаты. Соответствующие этому году ячейки я выделил желтым цветом:

И выводы получились неутешительными. Отсрочка на 1 год даст экономический эффект лишь спустя 17 лет после достижения пенсионного возраста. Если отложить выход на 4 года – то только на 18-й год после достижения возраста, если на 7 лет – то на 19-й год, а на 9 или 10 лет – то ровно на 20-й год это «отобьется» в полном объеме.

А теперь все внимание на статистику продолжительности жизни в 2019 году:

- мужчины доживают до 68,24 лет – то есть, до выхода на пенсию по новым правилам и еще примерно 7 лет;

- женщины живут в среднем 78,17 лет – то есть, до выхода на пенсию и еще 21 год.

Поэтому вывод парадоксальный – если вы мужчина, выходите на пенсию, как только доживете до пенсионного возраста. А если вы женщина – подумайте, хотели бы вы получать пенсию чуть больше, подождав год, два или больше. При том, что «отобьется» разница лет через 17…