Пожалуй, пришла пора разобрать пошумевший в последнее время «Норильский никель». Компанию преследует череда неудач, начиная с рекордного для России штрафа за ущерб природе, заканчивая затоплением рудников и снижением прогноза по добыче на 2021 год.

В данной статье мы разберем, как все проблемы отразятся на финансовых показателях, рассмотрим, что творится с дивидендной политикой компании.

ПАО «ГМК „Норильский никель“» — уникальное предприятие как для России, так и для всего мира. Компания занимается добычей цветных металлов, имеет несколько подразделений в разных странах:

- Заполярный филиал — включает в себя целую производственную цепочку, расположенную на полуострове Таймыр. Основной поставщик меди в компании.

- Кольская ГМК — расположена на Кольском полуострове, с 2017 года основной источник металлов платиновой группы и никеля.

- Быстринский ГОК — самостоятельная бизнес-единица, расположенная в Забайкальском крае. Стала крупнейшим проектом «Норникеля» за последнее время. Производство запустилось в 2018 году и позволило компании нарастить добычу меди, золота и железной руды. Подробнее разбирал Быстринский ГОК тут .

- NN Harjavalta — финское подразделение «Норникеля». Перерабатывает российское сырье и выпускает все основные металлы: никель, медь и металлы платиновой группы. Масштабы не столь значительные, по сравнению с российскими подразделениями.

- Nkomati — африканское подразделение, расположено в ЮАР. «Норникель» владеет 50% компании, остальная часть принадлежит африканской добывающей компании. Nkomati добывает никель, медь, палладий и кобальт.

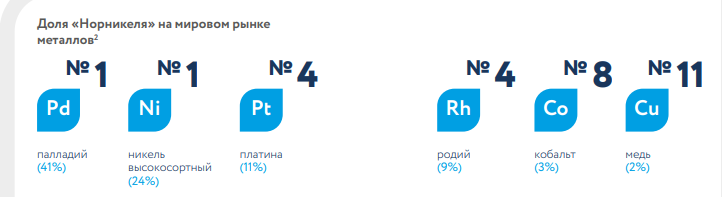

За последние 5 лет структура выручки «Норильского никеля» претерпела серьезные изменения. На первое место по доходу вырвался палладий, и теперь в два раза обгоняет многолетнего лидера — никель. Также произошло снижение доли платины в общей выручке. В 2020 году ее перегнали золото и родий, хотя еще недавно они практически не оказывали влияния на финансовые показатели компании.

На структуру выручки влияют несколько факторов. В первую очередь это объем добычи и стоимость металлов. Если посмотреть на динамику цены основных металлов, то становится понятно, почему палладий вырвался на первое место в выручке: его стоимость выросла в 4 раза за 10 лет. В свою очередь цена на никель и медь не имеет такой однозначной динамики. Платина и вовсе за 10 лет подешевела в 2 раза.

Где используется продукция «Норильского никеля»?

1. Никель в основном применяется для производства нержавеющей стали. Более 70% потребления идет на эту отрасль. Также металл используется в производстве аккумуляторов. В последнее время спрос в данной отрасли растет на фоне увеличения количества электромобилей и гибридов.

2. До 75% произведенной меди используется в электропроводниках, в том числе кабелях и проводах. Также из-за прочности и устойчивости к коррозии из металла делают трубы.

3. Палладий — основной объем спроса сосредоточен в автомобильной отрасли. Металл используется для производства катализаторов, которые очищают выхлопные газы бензиновых и гибридных автомобилей.

4. Платина — около 40% процентов также используется для создания систем нейтрализации выхлопных газов. Но, в отличие от палладия, платину задействуют в дизельных автомобилях. Снижение цены на металл частично связано с тем, что доля дизельных автомобилей в Европе постепенно сокращается. Следующая отрасль, где используется платина — ювелирная. В последние несколько лет наметилась тенденция по снижению популярности металла у потребителей.

Также стоит отметить бешенное ралли родия: за последние 5 лет, металл вырос в цене с 250 до 29000 долларов за унцию. Такой ажиотаж связан с ужесточением норм выбросов выхлопных газов по всему миру. Родий, как и палладий, используется в автомобильных катализаторах, которые нейтрализуют негативное воздействие газов на атмосферу. Рост цены также связан с тем, что около 80% металла добывается в ЮАР, где были введены жесткие ограничения в связи с коронавирусом и закрыты предприятия. Родий — побочный продукт при производстве платины и палладия. Это еще один фактор роста стоимости, так как на фоне снижения цены на платину, некоторые производители сократили производство.

Увеличение выручки от продажи золота связано как с ростом цен, так и ростом производства металла. За счет выхода на производственную мощность Быстринского ГОКа компания смогла нарастить добычу в два раза.

Финансовые показатели

Практически всю продукцию «Норильский никель» продает за рубеж. Большая доля реализации приходится на Европу, где автопроизводители делают упор на производство гибридных автомобилей и электромобилей.

Так как «Норильский никель» — сырьевая компания, она подвержена циклическим колебаниям. В 2015-2017 годах цены на основные металлы достигли многолетнего минимума, что отразилось на финансовых результатах компании. В 2020 году снизилась чистая прибыль и EBITDA, несмотря на рост выручки. Это связано с тем, что компании пришлось создать резерв под штраф размером в 2,13 млрд $. Подробнее о данной ситуации можно почитать тут. Если не учитывать данный резерв, «Норникель» показал рекордные результаты в 2020 году.

Долговая нагрузка у компании в норме. В 2020 году показатель Чистый долг/EBITDA снизился до 0,58. Это с учетом того, что стоимость заимствования сейчас низкая. Единственное, почти весь долг номинирован в валюте, что негативно влияет на прибыль во время переоценки из-за девальвации рубля.

Затопление рудников

Из-за затопления в феврале двух рудников в Норильске, производство на них пришлось остановить. Компания скорректировала прогноз производства на 2021 год, снизив добычу никеля, меди, платины и палладия.

Событие, конечно, негативное и оно нашло отражение в котировках. Но на мой взгляд, на продажах компании по итогам года это не сильно скажется. Объясняю почему. Во-первых, «Норникель» смог достаточно быстро ликвидировать последствия аварии, следовательно сокращение производства может быть и меньше. Во-вторых, на рисунке ниже я посчитал разницу между производством и продажей металлов (по отношению к производству за год). Видно, что у компании должны остаться определенные запасы, которые в большей мере перекроют выпадение добычи. Сильнее всего могут пострадать продажи платины и меди.

Стратегия 2020-2030 гг.

Когда в апреле 2021 года смотришь на долгосрочную стратегию «Норникеля», представленную в конце 2019 года, невольно появляется улыбка.

Основные моменты стратегии 2020-2030 гг.:

- Увеличение производства основных металлов, за счет реализации новых проектов;

- Рост капитальных затрат до 2025 года, обновление старого фонда;

- Забота об экологии.

Большой упор был сделан именно на экологичность производства. Компания планирует снижение выбросов диоксида серы на предприятиях. Также закроется металлургический завод в Мончегорске.

«Норникель» увеличит добычу на Таймырском полуострове, реализовав проект по освоению запасов на севере месторождения «Норильск-1». Компания планирует увеличить добычу на Талнахском месторождении и модернизировать Талнахскую фабрику. За 10 лет производство металлов платиновой группы должно вырасти на 40-50%, меди на 20-30%, а никеля на 20-30%.

Руководство ожидает, что спрос на продукцию компании возрастет за счет гибридов и электромобилей. Палладий «Норникеля» будет востребован для производства автокатализаторов, а никель для производства аккумуляторов. Прогнозы руководства коррелируют с планами крупных автомобильных производителей к 2025 году увеличить долю электрических и гибридных автомобилей в производстве до 50% и более (VW – до 100%, Renault до 90%, Nissan до 70%).

Но, как уже показала практика, прежде, чем думать о новых экологичных предприятиях, нужно разобраться с уже имеющимися. Большая часть производственных фондов «Норильского никеля» осталась еще со времен Советского союза, и, судя по недавним происшествиям, обслуживались они не лучшим образом. Тем не менее, руководство знало об этой проблеме и планировало значительно увеличить капитальные вложения с 2021 года. Возможно, немного ошиблись со сроками…

Многие опасаются, что на фоне аварий, капитальные затраты сильно возрастут. На самом деле, большая часть затрат уже была учтена во время разработки стратегии. Например, обогатительную фабрику, на которой произошло обрушение , компания планировала модернизировать. Конечно, определенное увеличение затрат возможно, но оно вряд ли сильно превысит план.

Акционерное соглашение

И вот мы плавно подходим к одной из самых обсуждаемых тем — дивиденды. Как уже ранее было сказано, компания планирует значительно увеличить капитальные расходы в ближайшие 5 лет. Начало инвестиционного цикла связано с другим важным для инвесторов событием — конец срока действия текущего акционерного соглашения.

В 2012 году было подписано акционерное соглашение, согласно которому «Норникель» выплачивает до 60% EBITDA в виде дивидендов. Минимальная сумма выплаты — 1 млрд долл.

Срок действия соглашения заканчивается 1 января 2023 года. То есть по итогам 2022 года дивиденды будут выплачиваться уже по новой формуле. И тут возникает главный вопрос, к чему привяжут размер выплат и в какой доле?

Для начала стоит вспомнить, в чьих же интересах распределяются дивиденды.

У «Норильского никеля два крупных акционера: «Интеррос» во главе с Потаниным и РУСАЛ во главе с Дерипаской.

С момента подписания текущего акционерного соглашения, РУСАЛ всегда был на стороне миноритариев и настаивал на стабильно высокой дивидендной доходности. Точнее, компания действовала в своих интересах, но они пересекались с желаниями рядовых инвесторов. Потанин же в свою очередь давно критикует текущее соглашение и настаивает на сокращении выплат. Мотивирует он это тем, что компании нужны деньги на модернизацию. Если раньше РУСАЛу было достаточно легко отстаивать свои интересы, так как финансовое положение «Норникеля» стабильное и каких-то явных проблем с производственными активами не наблюдалось, то после череды аварий ситуация изменилась.

К «Норильскому никелю» теперь направлено пристальное внимание государства и активистов. Учитывая заявленные капитальные затраты на восстановление рудников и фабрики, менеджмент компании предложил акционерам рассмотреть выплаты дивидендов в размере 50% от свободного денежного потока. К моему удивлению предложение одобрили и РУСАЛ даже не настоял на повышении доли выплат. Конечно, помимо дивидендов, акционеры согласовали программу обратного выкупа, что поддержит котировки «Норникеля».

РУСАЛ заявляет, что снижение дивидендов — это одноразовая акция. Хотя буквально недавно в марте «Интеррос» предлагал пересмотреть акционерное соглашение уже сейчас и привязать выплаты к свободному денежному потоку. На что компания Олега Дерипаски выразила свое несогласие. Возможно, РУСАЛ согласился на снижение дивидендов как раз из-за байбека. При благоприятных рыночных условиях компания может поучаствовать в нем и продать часть своих акций. Также можно предположить, что на это решение повлияли планы по выделению Быстринского ГОКа и распределение акций между акционерами «Норникеля». Руководство РУСАЛа сразу сказало, что они собираются продать свою долю в ГОКе после получения акций.

Прогноз дивидендов

Трудно предугадать, каким образом будут происходить выплаты по итогам 2021 года, и о чем акционеры договорятся после истечения срока акционерного соглашения.

В таблице ниже дан прогноз годовых дивидендов на акцию в зависимости от базового показателя.

Прогноз был сделан на основе модели, которая будет использоваться при оценке компании доходным подходом. Тут учтено повышение капитальных затрат.

На мой взгляд, за 2021 год компания все-таки заплатит исходя из текущего акционерного соглашения, то есть 60% EBITDA. Это связано с тем, что сейчас для «Норникеля» благоприятная конъюнктура, цены на основные металлы высокие и, если не будет новых происшествий, то РУСАЛ сможет спокойно потребовать исполнения соглашения.

Конечно, РУСАЛ может и вовсе полностью продать свою долю в «Норникеле», погасить долги и жить спокойно с текущими ценами на алюминий. Но если придерживаться базового сценария, после окончания соглашения выплаты скорее всего привяжут к свободному денежному потоку. В каком проценте трудно сказать, мне кажется, будет 50-75% FCF.

На рисунке ниже представлен прогноз исходя из выплат за 2021 год в размере 60% EBITDA, а далее в размере 75% FCF.

Оценка

Сравнительный подход

В России нет компаний, которые можно представить в виде аналога «Норникеля». Однако в мире есть несколько схожих по размеру и объему добычи компаний. Несмотря на то, что корзина металлов у данных добытчиков не идентична, провести сравнительный анализ можно.

Vale — бразильская компания, которая занимается добычей железной руды, никеля, палладия и меди.

Anglo American — группа компаний, добывающих платину, никель, медь, железную руду, уголь и алмазы преимущественно в Африке.

KAZ Minerals — казахстанский производитель меди, который также добывает золото, серебро и цинк.

Мультипликаторы «Норникеля» находятся на уровне среднеотраслевых или ниже. Можно сказать, что компания слегка переоценена по сравнению с аналогами. Тем не менее, «Норникель» имеет самую высокую дивидендную доходность и хорошую рентабельность EBITDA.

Справедливая цена акций «Норильского никеля», рассчитанная по сравнительному подходу — 22668 р.

Доходный подход

«Норильский никель» прогнозирует незначительное снижение производства в 2021-2023 годах. Также я все-таки учел последствия затопления рудников и немного снизил прогноз по продажам на 2021 год, так как точное количество запасов по металлам неизвестно.

Тем не менее, несмотря на возможное снижение продаж, цены на металлы находятся на многолетних максимумах, что поддержит выручку компании. Также большое значение будет иметь курс доллара, который сейчас тоже покоряет вершины. Основные проекты «Норникеля» будут реализованы после 2025 года и не окажут существенного влияния на результаты в данном прогнозном периоде.

Рентабельность EBITDA «Норникеля» в последнее время стабильно находится на уровне выше 50%, если не учитывать резерв под штраф в 2020 году. Небольшое снижение рентабельности произойдет из-за увеличения НДПИ.

С учетом прогноза финансовых результатов и планов компании по капитальным затратам акции ПАО «ГМК Норильский никель» можно оценить в 33889 руб.

Доходный подход используется с весом 0,7, сравнительный с весом 0,3. Итоговая оценка акций — 30523 руб.

Итоги

- Норильский никель — уникальная компания, которая имеет разнообразную и диверсифицированную продуктовую линейку.

- Компания обладает высокой рентабельностью, которая постепенно растет и позволяет сглаживать волатильность цен на металлы.

- Череда аварий на предприятиях «Норникеля» говорит о том, что производственные фонды находятся не в лучшем состоянии. Несмотря на снижение прогноза производства на 2021 год, серьезного уменьшения продаж не будет, так как у компании есть запасы продукции и она оперативно ликвидирует последствия затопления.

- Долгосрочная стратегия «Норильского никеля» направлена на модернизацию старых объектов и создание новых проектов с целью нарастить добычу основных металлов к 2030 году. Последние события наглядно показали, насколько компании необходимо обновление производства. Также в стратегии большое внимание уделяется заботе об экологии.

- Из-за достаточно непредсказуемого поведения РУСАЛа стало сложнее прогнозировать дивиденды за последующие годы. Акционерное соглашение распространяется на финальные выплаты за 2021 год, а затем «Норникель» перейдет к выплатам по новой формуле. Скорее всего руководство привяжет дивиденды к свободному денежному потоку. Это снизит дивидендную доходность.

- Фундаментально у компании есть потенциал. При реализации запланированных проектов, производство основных металлов значительно увеличится и частота аварий сократится. Спрос на продукцию по прогнозам компании будет поддерживаться со стороны автопроизводителей. «Норильский никель» один из главных бенефициаров экологизации транспорта.

Данная информация не является индивидуальной инвестиционной рекомендацией.

Подписывайтесь на канал, пишите комментарии. На все вопросы постараемся ответить.